本文共字,预计阅读时间。

曾几何时,上市系与国资系、风投系等背景系标签一起,被P2P出借人所信奉,直接上市的“纯上市系”平台更被认为是“安全”的代名词。

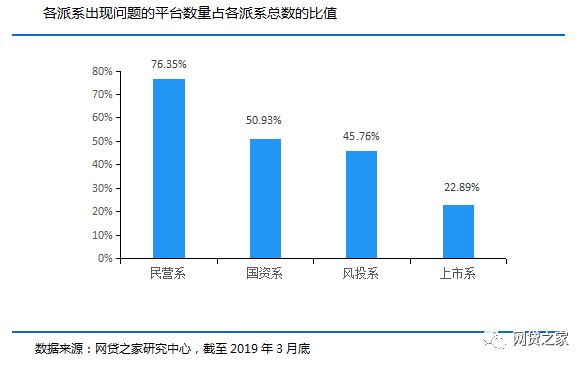

不过,在去年夏天“雷潮”的冲刷下,“裸泳”者尽显:民营系平台全面崩塌,国资系平台受损过半,风投系平台大面积折戟,部分上市系平台(如银湖网)亦受牵连,但“纯上市系”平台彼时并未受太大影响。

然而,近段时间,部分“纯上市系”平台负面消息不断,让出借人对所有“纯上市系”平台的安全性产生了质疑。其中,美国纽交所上市的信而富(NYSE:XRF)正陷入在退市危机的泥潭中,公司2018年年报至今仍未对外披露,更早之前平台还被出借人曝出流动性问题(分月兑付)。另一家美股上市的点牛金融(NASDAQ:DNJR)亦被曝出大面积逾期。

事实上,不断出现的P2P爆雷事件正让人们失去对背景系标签的信仰,而随之摆在出借人面前的问题是:如果连直接上市的平台都靠不住了,那投P2P还能信什么?

1. 雷潮之下 P2P标签“信仰”破灭?

凭借着低门槛、小额可参与、收益率高等特点,加之平台们普遍刚兑保底,P2P成为草根投资人群体的投资利器,不少未经历过风险教育的小白出借人甚至将提供刚兑的P2P产品与银行产品相提并论。P2P仿佛成了“简单、安全、高收益”投资方式的代名词。

此背景下,通过浮于表面的背景标签挑平台,在P2P行业“繁荣”时期不失为一种省时省力的方式。对于多数“懒惰”的小白出借人来说:强大的股东背书等同于“安全保障”。

不过,在行业收紧后,一切都变了。当“泡沫”破灭、潮水退却,那些还没来得及披上“遮羞布”的平台被暴露在公众面前。2018年夏天,一个个打着国资、风投、上市公司旗号的强背景平台出现风险问题(例子很多,这里就不表了),令出借人懵比的是:在平台逾期、延期兑付、跑路等背后,一众所谓强背景股东却没了身影,能出来发声的也基本都是“澄清、甩锅、拖延”的,即便你有明明白白的工商登记,但人家早已在抽屉底下“勾当”了一切!

殊不知,他们曾经信仰的国资系、风投系平台,很可能只是花钱买的假国资、假风投,而上市系背景也可能只是个没有内在资产的空壳子,一个“体虚”的背景何谈保障?

2. 投P2P从来都不是一件“简单”的事 你该研究这些!

不少出借人对背景标签存在“信仰偏差”:仅以标签这单一指标用于衡量平台的安全性,而忽视对平台其他重要信息的分析,这种判断方式对于出借风险的把控是十分片面的。而在平台爆雷、信仰破灭后,又全面否定背景标签的价值,这也是十分片面的。

因为投P2P从来都不是一件简单的事,高收益伴随着高风险,同时也伴随着高付出!在逾期恶化、逃废债严重、监管不断收严的当下,我们需要去研究平台背景标签含金量,需要去深扒平台真实的股东背景,需要去探究业务的真实性,需要根据公开信息查询推算真实的逾期率,需要去分析平台能够持续经营的商业逻辑,乃至于需要去研究监管高层对P2P行业的态度。

与其过度信仰标签,不如中性将其归集于考察平台的指标之一。我们可以通过工商信息结合公开报道,去核实平台股东的真实性,可以通过持股占比去分析股东在平台经营决策上的影响程度以及出事后需要承担的责任比例,进而预估其违约、跑路成本。

当然,投平台前,我们要做的还有很多,以平台业务标的为例。我们可以去研究平台业务标的类型,如消费贷、车贷、企业贷等等,不同类型业务背后有着不同的商业逻辑,其给平台带来利润也有着很大的差别。

一方面,我们可以通过公开消息判断,在近期全国范围内扫黑除恶的影响下,一度凭借有抵押物而顽强挺过雷潮的车贷平台,日子可能没有之前那么好过了,其依赖线下催收处置抵押物,在扫黑除恶的影响下,效果将大打折扣。

上文提及的点牛金融便是一家以车贷为主平台,该业务金额占比在95%以上(根据平台运营报告)。据出借人反馈,目前点牛金融出现了大范围的逾期情况,平台方的解释是因为“个别借款渠道及借款客户存在恶意逾期现象……近期出现汽车抵押市场乱象,导致催收效果不佳。”

从业绩来看,点牛金融2018年亏损353.71万美元,同比扩大亏损。同时,点牛金融股价表现也在一定程度上说明资本市场的态度。自今年年初以来,点牛金融股价已下跌超过40%,较2月高点的13.56美元跌去70%。

今年以来,点牛金融股价走势图,来源:雪球

而从业内传出的消息来看,扫黑除恶影响下,行业内主要几家车贷类平台日子也并不好过。

另一方面,我们也能观察到,那些盈利能力强的大平台(如拍拍贷、宜人贷、小赢网金、桔子理财等),多数涉及的个人信贷业务。即便当下监管严控现金贷、严打暴力催收,老赖借款人猖獗,但拥有一套可行商业逻辑的平台,依然能够赚的盆满钵满的,本身就说明这一业务领域前景广阔。

我们还可以从上市平台财报中看到,不少机构资金(主要为银行、信托、持牌消费金融机构等)正加大与这些平台的合作力度,这一现象也说明平台业务前景获得了专业机构的认可。

分析业务类型,我们可以对平台的盈利前景有一个大致的预判。进一步,我们还需要去了解平台业务标的的真实情况,资产质量如何,平台合作的资产端情况,平台催收合作方等等。

拿个人信贷为例,在业务真实性方面,一方面,通过第三方贷款超市、借款导流平台等,确认平台放贷的真实性,毕竟付出了实实在在的渠道成本。

某贷款超市APP产品一览

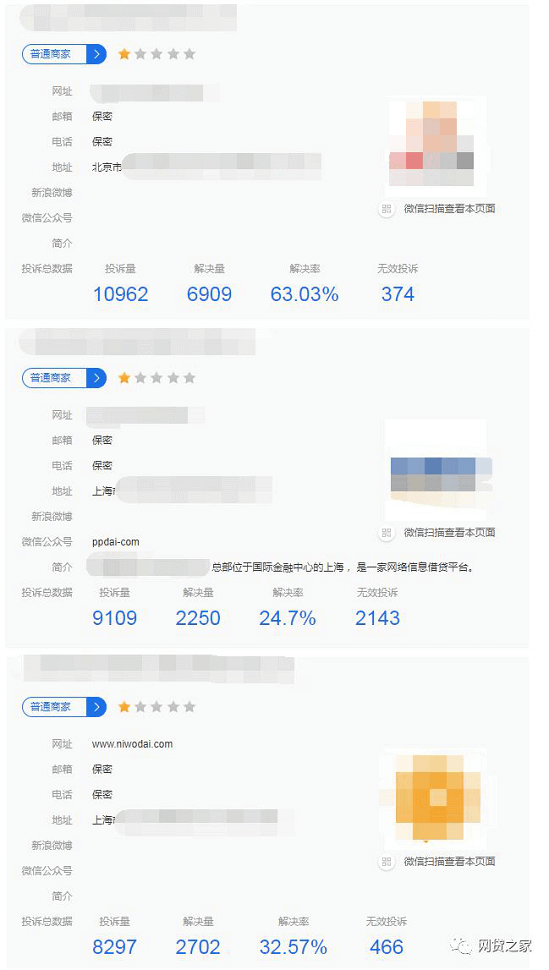

另一方面,可通过诸如聚投诉、黑猫投诉等第三方,了解平台借款人的投诉情况。因为投诉量多,可以佐证平台出借标的的真实性,唯有真实的标的才会有大量真实借款人投诉,已爆雷的团贷网在聚投诉上的投诉量极少,可见其真实业务数量并不多。

聚投诉上,3家知名头部平台投诉量均在8000条以上

聚投诉上,团贷网(已爆雷)的投诉量极低

同时,从出借人的投诉内容也能够看到其出借产品的合规程度,如利率(收取高额砍头息)、贷后催收(暴力催收)等。

聚投诉上,某P2P平台的热门投诉帖子一览

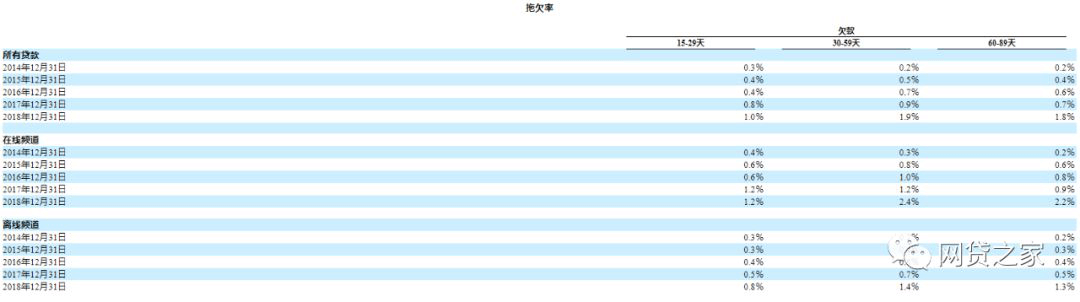

由于多数消费贷平台标的造假的可能性并不高,可以把重点放在分析平台的资产质量情况(逾期等)。可以通过平台信披了解其逾期、代偿情况(官网、协会信披系统均可),这类数据具有一定参考价值。直接上市的平台,则可以通过其发布的财报了解各期限逾期率的情况(即通常所说的M1、M2、M3+逾期率等)。

某上市平台财报披露的逾期率情况一览

除此之外,我们还需要去了解平台资产端、催收方最新动向,因为资产端、催收方出事,平台往往难以独善其身,之前的口袋理财就是个很好的例子。

那么,如何查询平台资产端呢?下面几种方式可以参考下:

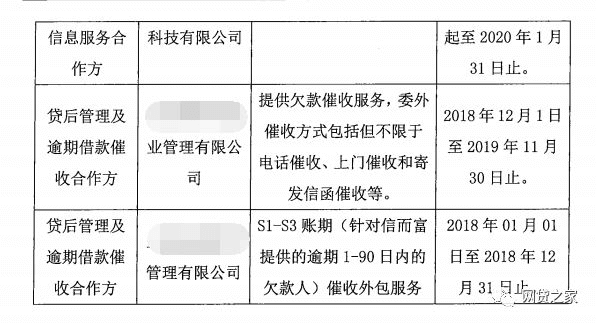

官网、协会信披系统披露的官方信息,如平台合作伙伴、律师公布的平台合规检查报告等;

某P2P平台律所合规检查报告披露的催收合作方信息

知名资产端公司、催收公司本身官网披露的合作伙伴信息;

第三方工商信息查询网站,如企查查、天眼查、企信宝等,可以通过平台相关方(如股东、高管、关联公司等)穿透股权,寻找有从事资产端、催收相关业务的关联公司,可能需要花费一些时间。

当然,如果有条件,出借人可以去平台实地探访,与高管、员工“谈心”,了解最真实的平台运营状态。

3. 投P2P到底该信什么?

说完方法论,最后再谈谈本文标题所提的问题:投P2P还能信什么?

结合笔者上文所提的方法,如果你依然相信P2P国内的发展前景(高层监管无意于抹掉整个行业),那么大可分散的布局头部平台,因为他们代表着中国P2P行业的未来。

细化而言,在逾期恶化、逃废债严重、监管不断收严的当下,可以从头部平台中挑选出一些你认为业务盈利前景较好的平台,分析其真实股东背景,深入体验、了解平台标的真实性,通过官方披露的信息(信披、财报等)及第三方渠道信息(如投诉透露出的出借产品合规情况),通过梳理动态逾期走势,分析平台资产质量变化情况,综合各方面指标优选平台。

所以,要说当下投P2P还能信什么?唯有信自己,不断学习和成长,拒绝简单的标签信仰、拒绝拿来主义,因为那可是你自己的血汗钱!

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号