本文共字,预计阅读时间。

2018年以来,央行、银保监等监管部门多次通过定向降准、窗口指导和行政命令等,以“胡萝卜+大棒”的方式督促银行业金融机构加大向小微和“三农”领域的贷款投放。受此影响,小微企业和“三农”领域的贷款余额快速增长。2019年一季度末,银行业金融机构投向小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额34.8万亿元,其中普惠性小微企业贷款(单户授信总额1000万元及以下)余额9.97万亿元,同比增长24.7%。

为达到小微企业贷款“量增价降”的政治任务,银行也是各出奇招,以便达成考核目标。本文就银行业金融机构从风控手段,创新性开展普惠性小微企业贷款的几种路径加以解析。

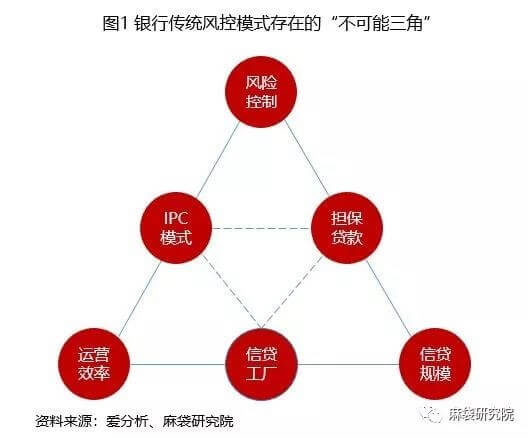

一、银行传统信贷模式存在“不可能三角”

随着“尽职免责”等多项政策的出台,银行支持小微企业融资在政策层面的障碍被破除后,风控,成为银行当前面临的突出难题和创新点。

以往银行开展小微企业贷款的风控模式主要为担保模式、IPC模式和信贷工厂模式三种。小微企业往往存在财务制度不健全、信用等级偏低和缺少抵押、担保等第二还款来源的问题。IPC模式重视实地调查和信息验证,在客户获取、客户服务方面具备优势,但容易产生道德风险。信贷工厂模式,指银行根据小微企业特点,像工厂制造标准化产品一样对信贷业务实行批量处理,运营效率有提升,但人力成本高。因此以上传统模式都存在“不可能三角”,即银行运营效率、贷款规模和风险控制,三者不可兼得。

二、银行创新大数据风控的四大“抓手”

随着大数据、云计算和AI技术日趋成熟并在金融领域得到广泛应用,信贷审批线上化、智能化使得上述“不可能三角”存在突破可能。从风控手段来看,目前银行创新性解决对小微企业“不敢贷、不愿贷和不能贷”问题的四大“抓手”有:一是电商及物流数据;二是企业法人信用并辅以其他手段;三是税务、社保、企业用电数据等政府数据;四是第三方支付交易流水数据。

1、电商及物流数据,网商银行借此成为最普惠银行

网商银行利用阿里巴巴、淘宝、天猫和蚂蚁金服支付宝等平台上积累的海量用户数据,建立大数据风控模型,向通常在传统金融渠道无法获得的贷款的小微客户发放小额、短期贷款。据财报数据,截至2018年末,网商银行累计服务小微企业和小微经营者1227万户,户均余额仅2.6万元。网商银行也借此成为国内服务小微企业数量最多的银行。

目前,网商银行提供的小微企业贷款产品有:网商贷、旺农贷和信任付三款产品,详情如表1所示。

供应链金融贷款方面,网商银行主要借助于菜鸟供应链金融对小微企业提供资金融通,提供的服务有:预付融资、存活融资、跨境存融宝、营收融资等,金额最高可贷3000万元、期限最长6期,日息低至0.0236%。

自保理和回款宝两款供应链金融产品,由蚂蚁金服旗下全资子公司商融(上海)商业保理有限公司提供。两种产品以网商银行为依托,主要向供应商提供提前收款服务,目前只针对部分采购商开放。

2、企业法人信用+辅助手段

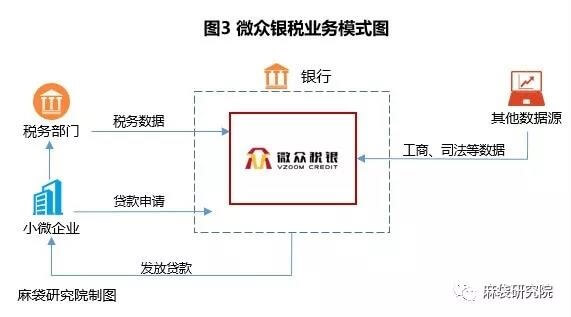

央行行长易刚曾表示,我国小微企业的平均寿命为3年左右,成立3年后正常运营的约占三分之一。小微企业“短寿”的特征是其融资难、融资贵的重要原因之一。部分信贷机构认为:小微企业会倒闭,但小微企业主往往拥有较好的信用记录;其次,国内小微企业与企业主财务不分家的特点,决定了其企业现金流即为个人或家庭现金流;此外,小微企业贷款具有“小额、短期和高频”的特点。基于此,部分银行认为对小微企业主的个人信用评估几乎可以等同于评估其企业。典型的,以企业法人信用和企业信用,并辅之以纳税情况进行风控的金融机构为微众银行。

据麻袋研究院了解,微众银行针对小微企业提供的服务有:微业贷和订货贷两款产品。但微业贷目前仅针对广东省、江苏省、湖南省、山东省、天津市、陕西省、浙江省、河南省、重庆市、云南省、江西省的客户开放。订货贷目前仅限微众银行准入的知名品牌经销商申请。

微业贷额度最高300万,期限最长为36期,单笔借款期限为1年,日利率为0.01%-0.05%。据年报数据,截至2018年,微业贷客户中,66%的客户为首次获得银行贷款,77%的客户年营业收入低于1000万元。贫困地区贷款规模超500亿元,为贫困地区贡献增值税税额近4亿元。

向微众银行申请小微企业贷款需要进行法人身份认证,并签订《个人征信授权书》及《保证担保合同》,授权微众银行查询法定代表人的个人信用记录及法定代表人对贷款承担连带责任保证。同时,贷款企业要签订《征信授权协议》和《数据使用授权书》,授权微众银行查询企业在人民银行的征信记录和企业的税务信息。其他部分银行的企业法人信贷产品如表2所示。

3 、税务、社保等政府数据

早在2015年,国家税务总局下发的《中国银行业监督管理委员会关于开展“银税互动”助力小微企业发展活动的通知》(以下简称“96号文”)中就提出要开展“银税互动”,解决小微企业信贷融资中的信息不对称问题。

据麻袋研究院了解,目前“银税互动”的模式有两种,一种是由税务局自建平台与银行合作,针对性地对当地小微企业提供信贷服务,如上海银税互动信息服务平台、福建省税务局银税互动平台等。以上海银税互动信息服务平台为例,据麻袋研究院了解,该平台自2017年4月上线以来,入驻金融机构60家,授信企业2604家,累计授信额度35.59亿元。

二是由第三方金融科技公司搭建平台,连接税务部门与银行。一方面平台为银行提供可作为风控输入的企业征信数据;另一方面,平台上推出可供小微企业申请的银行信贷产品。典型平台有微众税银、东方微银。

以微众税银为例,目前该平台已汇集平安银行等120余家银行机构,链接20多家省国税局,可为2000万中小微企业提供普惠金融服务。据媒体报道,截至2018年11月,微众税银累计服务180万用户,累计授信额度400亿元。

除将企业纳税信用转化为信贷信用,以税定贷、以税管贷、以税促贷,助力小微企业融资外,还有一些银行,充分挖掘“沉睡”在政府部门的其他数据,如社保、用电数据等还原小微企业经营行为、信用水平与风险画像。如2019年3月以来,广东农业银行与广东省税务局共同推出的“社保e贷”、建设银行与国家电网旗下国网电商公司合作推出的“电e贷”等。

4、支付交易数据-POS贷

第三方支付技术在国内已趋于成熟,小微企业尤其是小微商户支付线上化已随处可见,由此积累的大量支付信息也被开发,用于向小微企业及商户发放贷款。典型的产品有银行及P2P网贷平台提供的POS贷。

银行等信贷机构依据小微企业或商户POS机刷卡交易的流水,来预测企业的经营情况,再结合交易流水发放贷款。如中信银行POS贷,贷款额度一般为客户月均POS流水的3倍,最高不超过500万,贷款年化利率为6.43%左右,如POS结算资金回款账户为其他银行,利率则略微上浮。

对于POS贷可能暗藏的风险,如一些借款客户可能为提高额度制造假流水、POS机流水能否正确反映企业主的还款能力和还款意愿等。据麻袋研究院了解,银行也有相应的解决措施,银行会对POS机流水数据进行清洗,剔除异常交易数据,或降低异常数据在整体分析中的权重,使其不会对审批结果造成过大影响。此外,还有一些银行的POS贷,申请贷款的客户必须安装贷款行或指定的第三方支付机构的银联直连的POS机,以便及时监测小微企业资金状况。如果是在贷款行进行资金结算,一旦客户逾期,则可以及时冻结账户资金。

三、结语

小微企业“融资难、融资贵”的根本原因在于其和银行业金融机构之间的信息不对称,银行需要更高的贷款利率来覆盖因信息不对称可能导致的损失。金融科技的发展为降低甚至打破银行和小微企业之间的信息不对称提供了可能,创新性地利用小微企业经营环节的各种数据,通过大数据风控技术提升小微企业风控效率,降低运营成本。

国有银行、股份制银行等大行 “支农支小”服务客群不断下沉,与农商行、城商行等规模相对较小的银行同质化竞争日趋激烈。中小银行在兼顾风险与收益的情况下,要完成“量增价降”的考核指标或存在一定压力,网商银行在支持小微企业融资方面具有成熟的风控模式和丰富经验,但资金来源不足。麻袋研究院建议,农商行和城商行等中小银行可通过与网商银行等具有成熟大数据风控技术的银行或助贷机构合作,实现放贷规模、风险控制和运营成本之间的平衡。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号