本文共字,预计阅读时间。

近日,搜狗(NYSE:SOGO)现金贷产品借输入法卷土重来。

一些安卓用户在打开搜狗输入法的时候,发现输入法界面右上角直接出现了“借”字样,点开后便直接跳转到“搜狗借钱”页面。

(来源:搜狗输入法)

独角金融了解到,此前搜狗在现金贷业务上已进行过两轮尝试,但是都黯然收场,此次再入场便已是第三个回合了。业内人士认为,搜狗之所以热衷现金贷产品,与主营业务涨幅收缩、金融业务一直打不开口子有很大的关系。

水落归槽的搜索业务

搜索和搜索相关收入长期占据了搜狗总收入中的大头,在业绩上一枝独秀,不过这一主业近期表现略显不佳。

2019年3月31日,搜狗披露未经审计的2019年第一季度财务报告。财报显示搜狗一季度营收为2.53亿美元,同比增长2%;但是,非美国通用会计准则下的净利润却是-270万美元,而2018年一季度净利润为1960万美元,同比下降114%。这是搜狗自2015年扭亏为盈后,首次出现净亏损。

虽然搜狗CEO王小川在一季度财报中表示,搜狗的核心搜索业务依旧保持稳定的增长,且营业收入的增长是超过行业平均的。但事实上,搜狗的搜索及搜索相关广告业务收入,从同比来看,2019年一季度为2.34亿美元,相较2018年同期的2.20亿美元,确实增长6.27%。然而,环比2018年第四季度的2.77亿美元,其呈现了下降趋势。

还需要注意的是,2017年11月上市后,该主营业务收入在2018年的增长率是27.64%,相对2017年34.21%的增长率是放缓的。

(来源:整理自搜狗2018年年报)

此外,从搜狗2019年一季报来看,搜狗手机输入法有日均4.43亿的使用者,相较去年同期上涨23%;同时,日均处理多达6亿条语音搜索请求。但是业内人士称,这些并没有给搜狗搜索带去更大增速的收入上涨效果,与此同时还投入了很大的成本。一季报显示,收入的成本是1.85亿美元,同比增长20%。其中,流量获取成本是1.43亿美元,同比增长28%。单位收入的成本快速上升,导致搜狗第一季度的毛利润同比大幅下降28%。

核心业务下滑,输入法业务投入成本大,搜狗急需新的增长点……

易观金融高级分析师李子川曾经对《新快报》记者表示,“互联网流量等红利逐渐消失,其主营业务的规模化增长已容易出现瓶颈。金融是实体经济的支撑,也是网络经济的支撑,借助自主金融布局,其更有概率突破此限制。”

现金贷成救命稻草

近年来,搜狗曾两次试探现金贷这一业务,但很快都被迫下架。

追朔历史,搜狗第一次试水现金贷,是在2017年7月由彼时的参股公司成都搜狗吉易付科技有限公司(后去掉搜狗二字)推出的“一点借钱”产品。查询资料显示,一点借钱,可提现、可分期,小额借款额度在500-3000元之间,可借7-30天;小额分期额度在3000-5000元之间,可借3-12期。

可惜上线不久便由于《关于规范整顿“现金贷”业务的通知》发布而折戟沉沙。但是,王小川并没有放弃,其曾于2018年1月表示,这只是暂时的搁置,未来依旧有计划。

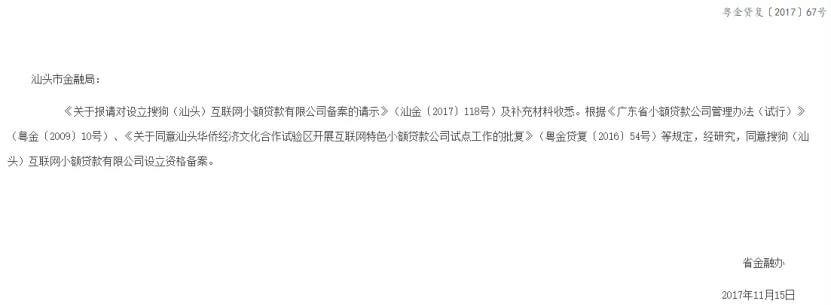

果不其然,第二次的尝试——“一点分期”悄然而至。子公司搜狗(汕头)互联网小额贷款有限公司在2017年11月15日取得广东省金融办的备案批文,由此而合规化。

(来源:广东金融网)

于是,在2018年3月注册软件专利,并随后发布。然而,好景依旧不长,在有关媒体报道其借款年化利率高达70%后,由于超过国家规定的36%红线,便停止了该放款业务。

而这一次,搜狗把眼光瞄到了用户流量巨大的“搜狗手机输入法”,开始了第三次尝试。毕竟坐拥4.43亿的日均用户,若不自取,岂不是白白挥霍家底?进入搜狗输入法里的“搜狗借钱”界面,可以看到,搜狗借款最高额度为5万,日息万三,借款期限3-12个月。

(来源:搜狗输入法页面)

著名经济学家宋清辉对独角金融(微信公号:uni-fin)表示,搜狗这是嗅到了现金贷市场空间巨大的“铜板香味”,即便之前开展现金贷业务的公司数量众多,但仍不能够满足整个行业的潜在市场需求。

但或许是因为前两次的铩羽而归,现今的搜狗金融做的是更稳健的线上金融业务。一个是与银行等大型持牌机构合作做现金贷以及信用卡开卡业务,另一个是与太平人寿、中国人寿等大保险机构合作开发保险种类。理财如今也仅仅是导向搜狐财经、新浪财经等网站。

据一位对搜狗金融有所了解的人士表示,搜狗输入法本身目前仅仅只是给搜狗借钱做导流业务,未与其他第三方网贷平台进行导流合作。对此观点,独角金融(微信公号:uni-fin)求证搜狗的相关负责人,但截至发稿未获得回复。

流量巨头的现金贷之争

互联网公司由于普遍拥有大量用户、高频交易以及场景优势,金融业务是将这些优势变现的极佳渠道。据第三方统计,目前国内排名前20的互联网公司有18家均布局了金融业务,如腾讯、阿里、百度、京东等公司。其中,现金贷相关业务为各家公司均带来了不菲的收入。

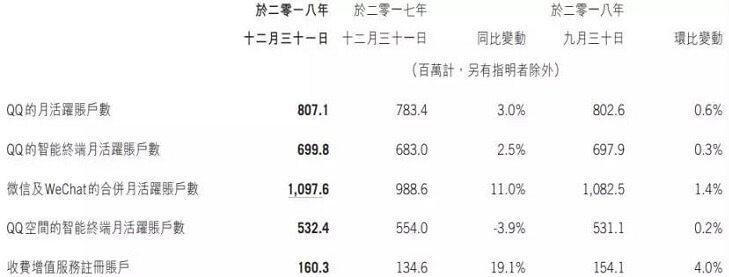

腾讯2018年报财报显示,到2018年12月31日,QQ、QQ空间和微信、Wechat的月活账户总数为24.28亿。同样的,阿里也有支付宝、飞猪、钉钉等不同场景平台提供大量流量,并依托自家强大的大数据技术,可以挖掘数据而精准满足服务需求。

(来源:腾讯2018年年度报告)

腾讯在2018年报中写明,其2018年收入增长80%,驱动力之一便是收取金融科技产品(微粒贷、理财通)的服务费。

曾经一度放言说看不懂互联网金融的周鸿祎也舍不得这块大蛋糕,于是率领360杀入了这个市场,旗下360金融2019年一季度营业利润为9.48亿元人民币。

流量巨头们布局金融业务、抢占现金贷意义何在?

麻袋研究院高级研究员对独角金融(微信公号:uni-fin)表示,互联网客户的消费金融旺盛,蚂蚁借呗、花呗、京东白条、腾讯微粒贷、度小满有钱花、360金融等等在消费金融领域均取得不错的业绩,因此,对于任何一家拥有大量流量的平台,都不可能忽视通过消费信贷业务变现。

高盛高华证券副总经理、董事总经理马宁曾公开表示:“预计到2024年,以BAT和京东为首的互联网巨头所发放的消费贷款和中小企业贷款规模将达到6.8万亿元,相较2013年70亿元的起始水平,未来十年的年均复合增长率将达到76%;互联网金融企业利润将增至400亿美元,年均复合增长率为41%。”

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号