本文共字,预计阅读时间。

总规模 32 万亿元的银行理财市场,正在发生变化。

6 月 3 日,国内首家理财子公司建信理财在深圳正式开业。作为六大国有银行建设银行的全资子公司,建设银行的注册资本高达 150 亿元,经营范围包括公开发行理财产品、向合格投资者非公开发行理财产品、理财顾问和咨询等业务。

与银行理财不同,包括建信理财在内的理财子公司可以将受托的客户资金直接投资于股市,从而赚取更高收益。

在此之前,银保监会只允许私募银行理财直接投资股票,公募理财产品只能通过公募基金间接流入股市。

对于理财客户,理财子公司将门槛直接降至零,“1 块钱也能理财”。而银行理财产品的常见起售门槛是一万元。

在银行理财的大盘子里,个人理财客户一直占据相当大比重。

根据银保监会年初发布的专项统计数据,截至 2018 年末,银行保本和非保本理财产品余额达 32 万亿元,其中非保本理财存续余额为 22.04 万亿,与 2017 年底基本持平。

△ 不同银行非保本理财存续情况 | 资料来自:银保监会

在这 22 万亿中,面向个人投资者发行的一般个人类、高资产净值类、私人银行类非保本理财产品存续余额为 19.16 万亿 元,占比高达 86.93%。

这意味着,接下来陆续开业的理财子公司,主要客户还是个人投资者。他们的理财资金规模、风险偏好、专业程度千差万别,在传统银行理财的监管框架下很难做到让所有人满意。

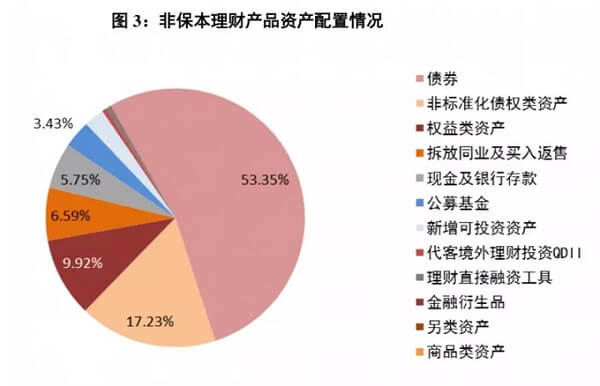

银保监会数据显示,银行理财资金主要投向债券、存款、货币市场工具等标准化资产,占非保本理财产品余额的 65.7%,其中债券占比超过一半。

△ 非保本理财资产配置情况 | 资料来自:银保监会

出现这种资产配置的直接原因是,监管的要求。

工商银行原行长杨凯生认为,银行体系与资本市场体系之间需要有一定的隔离,银行不能将一般存款人的资金用于收益可能较高、但风险也可能相应较高的投资活动。同时银行也应该为有各类投资意向和一定风险承受能力的客户,提供必要的投资工具和服务。

理财子公司陆续开业后,理财客户将获得从股市赚取收益的机会,资本市场则迎来了数以亿计的增量资金,有助于提高流动性,从而促进股市健康发展。

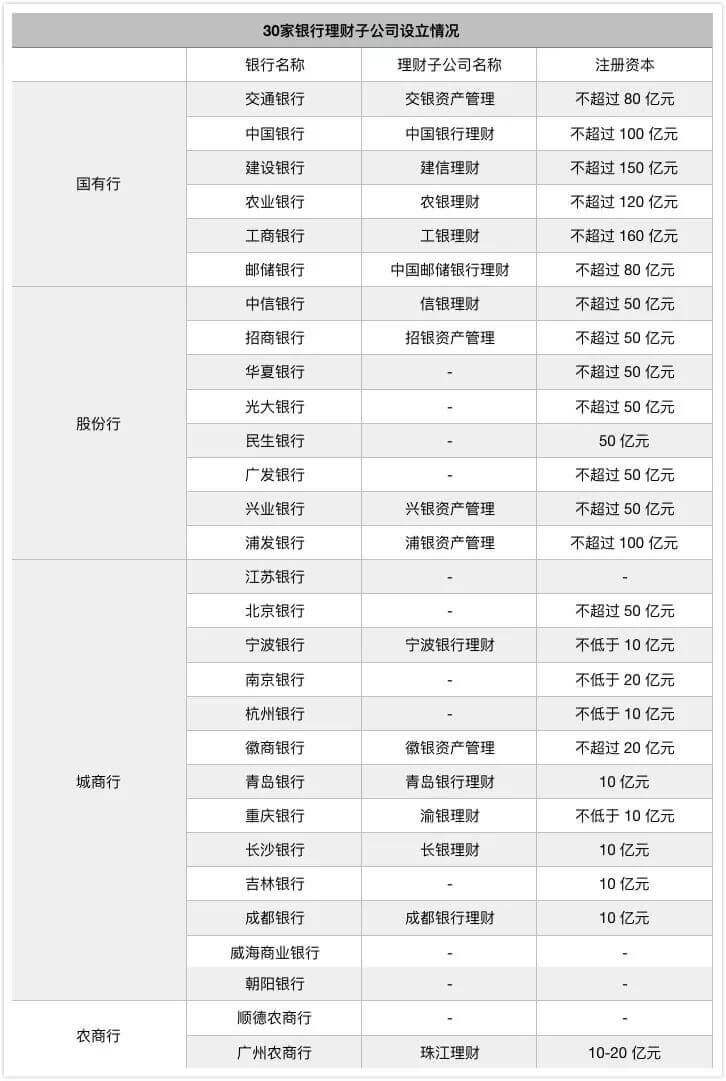

综合多家媒体报道,友信金服整理了 30 家国内银行拟设立理财子公司的相关信息,其中包括 6 家国有银行、8 家股份制银行、14 家城商行和 2 家农商行。

△ 30 家银行理财子公司拟设立情况 | 资料来自网络整理

对比美国来看,个人投资者通过金融机构进行理财主要包括共同基金、对冲基金、养老金(401K)、投资类房产、P2P、智能投顾等多种方式。

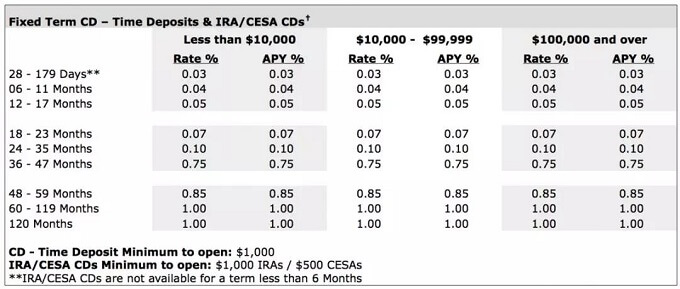

美国银行业不会像国内银行那样发行种类繁多的理财产品,其最接近“理财”概念的产品是定期存单(Certificate of Deposit)。

以美国银行为例,标准期限大额存单账户开户资金最少要 1000 美元,年化利率在 0.03%-1% 之间浮动。开户人需要存满十年才能按照 1% 利率获得收益。

△ 美国银行定期存单利率 | 资料来自:美国银行

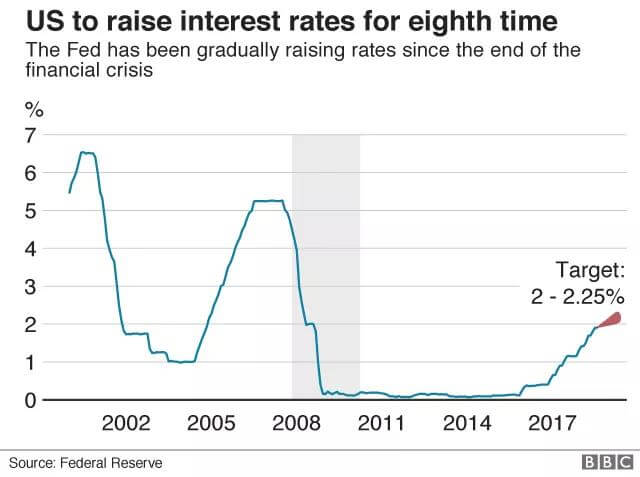

2007 年金融危机发生后,美联储为了刺激投资将联邦利率下调至接近 0,此后十年利率都控制在 1% 以内。

△ 美国联邦利率走势 | 资料来自:BBC

对于美国的个人投资者来说,这个利率是跑不赢通胀的。因此,把钱定期存在银行并不划算。

在这种情况下,银行之外的基金公司、券商、P2P、智能投顾等机构成为个人投资者赚取资本性收入的主要渠道。

当个人在这些公司开立账户时,也就脱离了银行的范畴,投资于资本市场带来的风险更多需要自己承担。

由于美国有相当复杂的税法,个人投资者在衡量每年的资本市场回报时,经常需要将扣税因素考虑在内。因此,不能简单粗暴地将年化收益直接拿来对比。

不过,从总体上看,资管新规和理财新规驱动下的理财子公司与美国个人投资理财市场相通的精神是:打破刚兑、风险自担。

随着银行系理财子公司陆续开业,国内个人理财市场将出现更多竞争,这也会带来不少有意思的变化。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号