本文共字,预计阅读时间。

最近,包商银行被接管的事情闹得沸沸扬扬。

作为近二十年来头一次,这一事件也引起极大关注。

但好在对我们个人来说,影响不算大。监管强调,一切业务照旧,存款100%本息保障,个人理财各项业务也按原有合同继续执行。

所以,大家不用担心,但依然值得关注,并重新定位个人认知。

银行出现问题的概率非常低,但不同银行的风险级别不同,即使资金放在银行也需要看清资金所投向的产品本质。

如果是存款,不用太担心,银行有存款保险制度,50万以内的个人存款,由存款保险基金100%保障。并且,近日央行成立了专门的存款保险基金管理公司,这也意味着这种保险机制将更加健全。

如果是理财,其风险要大于存款,比如在此次包商事件中可以看到,与存款100%本息保障的待遇不同,理财是“按合同执行”。所以买理财也要更加谨慎。

尤其需要注意的是,你在银行买到的产品也有可能是P2P。

比如滴滴金融中所对接的南京银行好享富系列产品,即为银行承兑汇票质押。

该产品详情显示产品推介方为南京银行,但其中并未有明确的项目介绍,仅在页面最下方以浅色字体提示“购买前请仔细阅读《银行承兑汇票质押合同》”。

打开该合同可以看到,这一产品其实就是借款方以银行承兑汇票作为质押担保向出借人借款。

大家有没有觉得这一产品模式非常眼熟?是的,与我们常见的P2P资产中的票据质押贷非常相似。

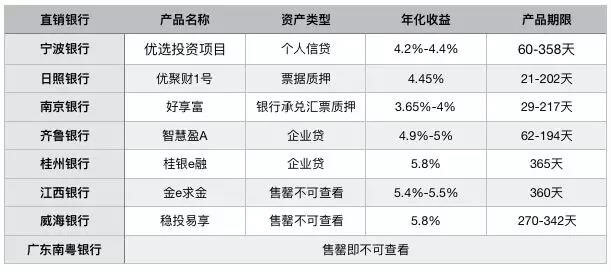

而实际上,提供这类P2P产品的并不止南京银行一家,并且其中大多数P2P产品存在于直销银行的渠道。早在2017年,我们就曾做过统计,50多家银行的直销银行中有13家有这类产品,比如江苏银行、恒丰银行、廊坊银行、宁波银行、广东南粤银行、南京银行等等,其产品对应资产类型有个人、企业借贷、票据融资等等。

不过其中部分已经做了调整,比如,廊坊银行直销银行App中的类似P2P网贷的撮合融资业务已悄然下架。据其工作人员称,该产品已于半年前暂停发售,但今后不排除继续上线。

据不完全统计,目前还在售P2P类产品的直销银行还有宁波银行、日照银行、齐鲁银行、桂州银行等8家。

注:江西银行、威海银行、广东南粤银行等项目售罄即不可查看,无法得知具体资产类型。

以宁波银行为例,从其直销银行官网的直投专区可以看到,优选投资项目均为个人借贷项目,项目规模1-20万不等,期限基本在1年以下,预期收益率4.3%左右。

比如其中一个融资金额5万元的项目,投资期限360天,预期年化收益4.4%。

根据项目披露信息,借款人所在单位为事业单位,本次所融资金主要用于其他消费。

宁波银行作为见证机构,所认证的信息包括身份认证、工作认证、收入认证、人行征信记录。另外,该项目由永安财险承保。不过所有项目已售罄,我们无法通过项目说明书得知永安财险所承保的具体责任如何。

整体来看,上述多家直销银行产品的资产类型与网贷行业的常见类型基本一致,比如有个人信贷、票据质押贷、企业贷等。

但对比普通网贷,直销银行的P2P产品又显得与众不同。

从产品规则来看,大部分直销银行在售的类P2P产品不支持提前退出,其收益也较网贷行业10%左右的综合收益率,低了将近一半。

需要注意的是,这类产品虽在直销银行渠道售卖,但本质上仍是点对点的网贷产品,其中的风险与P2P网贷行业并无差别。

虽然有直销银行引入保险承保,但多家银行表示银行本身并不为项目承担任何责任和担保,而是仅作见证或撮合。比如,宁波银行在项目详情中提到:“宁波银行直销银行投融资平台提供本项目投资人和融资人的投资交易撮合服务,投融资平台和宁波银行股份有限公司不对融资人归还融资本息提供任何形式的担保。”

而有意思的是,在我们查询过程中,多家直销银行的“P2P”产品均处于售罄状态。那么,在风险相近、收益更低的状态下,这些产品是如何卖出去的,是否有银行信用做背书的因素在呢?

总的来说,不是所有在银行售卖或者带有“银行”字样的产品,都是银行存款或银行理财,还有可能是P2P,大家在今后的投资中要仔细看产品说明。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号