本文共字,预计阅读时间。

数字化正在改变整个保险价值链,从保险的设计、定价、销售和理赔。

越来越多的P2P平台和共享经济也开始产生影响。 与其他领域一样,例如众筹或汽车共享,技术正在促进在线P2P平台的兴起(通常由保险公司或中介机构管理),个人可以吸引其他人组成共同保险池。

可以说,这些平台并没有从根本上改变保险的核心。 相反,他们可以提供新的和潜在有效的服务客户的方式。 实际上,如果P2P保险模型经过精心设计,并使用适当的专业知识和资源进行管理,那么P2P保险可以使公众广泛受益,例如:通过向会员返还多余的资金来降低保险费,通过为会员提供诚信索赔的激励来改善索赔体验。

P2P保险概述

在提及P2P保险时,还没有一种统一标准的术语理解。 与传统企业(如相互保险公司)的差异并不总是很明显(有些人将其视为“微相互保险”)。

从本质上讲,P2P通常被商业化为风险分担网络,其中一组具有共同利益或类似风险状况的个人,将其“保费”汇集在一起以确保风险。 因此,P2P保险使具有相似兴趣的个人能够在他们之间分担风险。 通常这些人以某种方式连接,例如,个人(朋友),或通过相互业务,或其他共同标准(例如拥有高级自行车)。 P2P保险集团的规模取决于保险的类型和预期产出收益。 总的来说,目前P2P保险池很小,并且专注于特定的预见风险。 因此,新的P2P风险池可能会对其规模和取代传统保险的能力产生自然限制。

在大多数P2P模型中,成员的保费将被预先收取,以创建事前保护池。 风险吸收能力由网络成员共同提供,而P2P平台将个人组成小组并处理索赔。 这些计划通常仅提供汇总保证金,直至汇总保费总额,这意味着他们要么与再保险公司合作获得超额担保,要么将索赔金额限制在特定门槛值。

在实践中,它通常将投保人的部分保费放入风险池,其余部分用于普通保险公司(注:目前大多数上述P2P业务模型都由一家持牌保险公司完成)。 共同账户包括轻微损失,剩余资金在固定期限(例如一年)结束时返还给小组成员。 或者,小组成员可能会在下一年获得较低的费率。 另一方面,如果索赔超过小组提供的保险范围,传统保险公司将承担差额,或者支付上限。

共享经济的一个特征是简化程序,尤其是消除中介渠道。 虽然在大多数情况下,P2P保险似乎不像其他行业的P2P模型那样完全分散,但由于技术的不断发展,这可能会发生变化。 DLT /区块链和智能合约等新技术可以提高P2P保险的可扩展性和分散性。 使用区块链设计,池中的每个成员都可以保留可操作的记录,而无需受信任的第三方(如保险公司或平台提供商)。 此外,一旦满足某个标准,智能合约就可以自动执行。 通过这种方式,传统保险公司的某些功能可以由P2P网络执行。 这些发展可能会建立真正的分散式平台/纯粹的技术服务提供商/平台提供商,而无需潜在的保险公司。

P2P保险业务模式

目前,有三种广泛类型的P2P业务模型/平台:

作为保险公司:

根据所有相关的保险法规,P2P保险通过持牌保险公司直接销售。 该平台通过为会员提供保险来承担风险:(i)P2P业务和责任中未涵盖的风险;(ii)超出风险池金额部分的索赔。

Lemonade

Lemonade于2015年成立于美国纽约,是一家完全获得授权的P2P保险平台,主要向业主和租客提供家财险服务,并在美国25个州获得了保险营业执照。 该公司的两大特点是利用行为经济学分析保险业务,并且应用人工智能技术优化客户服务。

作为P2P保险平台,Lemonade希望通过互助保险的形式解决投保人与保险公司之间天然的利益冲突。 通过设立Giveback机制,平台实现了保费收入的透明化管理。 Lemonade将投保人的保费分为四份:

20%保费交给母公司分配,用来支付薪水、开发新技术和投资赚取利润;

20%保费用于购买再保险,以保证在保险事故较多的年份有足够的资金来支付理赔金额;

20%保费以准备金的形式留存;

剩余的40%保费汇入小组资金池,用于支付日常索赔。

如果小组资金池有剩余,则会捐赠给保险客户所关心的公益项目。

作为中间人:

根据所有相关的保险法规,通过持牌经纪人/中介机构出售的P2P保险,并由持牌保险公司承保。 该平台代表其成员与外部保险公司签订保单,以确保(i)P2P业务和责任中未涵盖的风险;(ii)超出风险池金额部分的索赔。

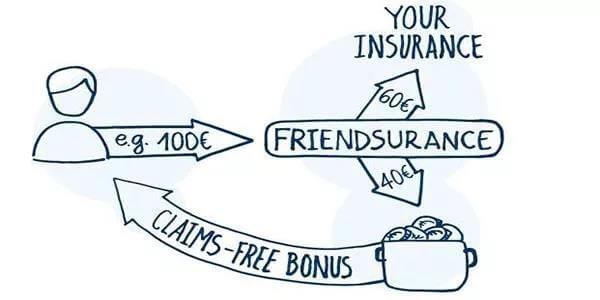

Friendsurance

Friendsurance于2010年成立于柏林,建立了能有效获得用户信任的保险基础,将大额索赔交由传统保险公司处理,小额索赔则留在内部理赔,节省了多方面的成本。

Friendsurance的保险产品采用了基于P2P的社区形式,客户能收回部分保费,保险单不再由保险公司持有。Friendsurance根据客户需要的保险类型将他们分为不同的小组,有财产保险、个人责任保险、可保产物保险和诉讼保险的小组。 用户所交的保费会被分为两部分,一部分作为传统保险产品的保费,另一部分则进入一个回报资金池。 每年年底,如果小组里没有成员出险,则各成员能够获得回报资金池中保费的返还,最高可以达到40%,如果发生了索赔,则每个成员获得的返还奖励将相应降低。

作为技术服务提供商:

纯技术服务提供商/平台,作为风险分担组织的管理者,没有潜在的保险公司。 该平台纯粹作为风险分担组的管理员(例如,它可以利用区块链和智能合约,并促进用户聚集在一起,创建他们自己的“风险池”)。

Uvamo

Uvamo于2014年在美国注册成立,是一个将保险业投资者联系到一起的保险市场。 一般来说,绝大部分投保人缴纳的保险费并没有完全用于损失赔付,全变成了保险企业的利润。保险公司很赚钱,但普通投资者却无法参与其中。因此Uvamo让普通的投资人也能从保险业中获利。

Uvamo通过其线上平台为用户提供财产保险,以降低管理费,并且将所有投保人的保单进行风险分类,组合成不同的保险资金池。 外部投资人可以对保险资金池进行投资,补充所需的赔付资金,同时分享保险公司的投资收益,以及未赔付的保费。

投保人把资金给Uvamo,以获得保险保障;投资人把资金给Uvamo,以获得投资收益和未赔付保费的分红。

小结

实际上,可以说P2P保险模式试图通过透明度,社会效应和经济激励来促进共保成员之间的低风险、负责任的行为。 通过将具有共同利益的小团体汇集在一起,并在年底之间重新分配未使用的资金,P2P保险旨在减轻传统保险公司和保单持有人之间的利益冲突。 总之,通过结合所有权和保单持有人的角色,P2P保险可以调整保险公司和客户之间的激励机制,从而减少逆向选择和道德风险的可能性。

虽然P2P保险有许多积极的方面,但考虑可能的风险以找到平衡的方法也很重要。 如果这些模型没有得到适当的管理,它们可能会使消费者突然失去保险保障,造成额外的意外成本或索赔偿付失败。 它们还可能给保险业带来声誉风险。 技术发展可能会影响保险价值链和相关各方的性质。 新的参与者可能会突破国家法律框架的界限,包括保险的定义。 尽管如此,P2P保险的未来之路,仍然值得期待。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号