本文共字,预计阅读时间。

2015 年 7 月,国税总局和原银监会联合下发“银税互动”助力小微企业发展的通知,通过银行与税务实现数据直连,进一步提升纳税信用增值转化为融资信用的效率,从而有效化解小微企业融资难题。

清华大学互联网产业研究院通过对一百多家银行的访谈和调研发现,当前支持银行小微信贷业务的数据主要有两大类:税务数据和交易数据。但金融科技在小微企业信贷领域的应用,还处在初级阶段。报告建议应进一步鼓励税务数据的应用,形成“银税互动+金融科技”深度融合的模式,以税务数据为核心,结合工商、司法、征信、结算等数据,构建对小微企业第一还款来源的信用评价体系,并利用人工智能技术建立小微企业的智能风控模型,实现小微企业无抵押、无担保、无人工审批的“秒批秒贷”的信用贷款模式。

根据 2018 年世界银行发布的《中小微企业融资缺口》评估报告,我国中小微企业潜在融资需求总规模达 4.4 万亿美元,实际融资供给只有 2.5 万亿美元,潜在融资缺口约为 1.9 万亿美元,合人民币 13.2 万亿元。

央行统计数据显示,小微企业从银行和民间融资渠道获得贷款的户数比例为 6:4。

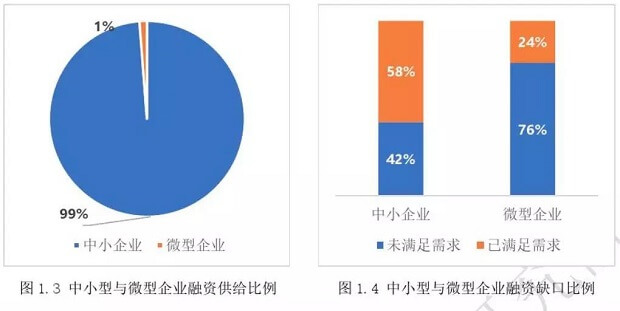

世界银行旗下国际金融公司(IFC)测算,在当前国内对中小微企业提供的 2.5 万亿美元融资供给中,中小企业获得了其中的 99%,而微型企业(包括自雇型、夫妻店等)仅获得 1%。从需求缺口来看,微型企业已满足和为满足的融资需求比例分别为 24% 和 76%。

△ 中小企业与微型企业融资供给比例与缺口比例

换句话说,微型企业的融资缺口要比中小企业更严重。众所周知,小微企业经营规模小、抗风险能力偏弱,较难从正规金融机构(银行、持牌小贷公司)获得贷款。

从世界范围来看,小微企业融资难、融资贵本质上是供需不平衡导致的。作为贷款需求方的小微企业,存在经营不规范、不重视信用积累的情况;作为贷款提供方的银行等金融机构,长久以来形成了依赖抵押担保物的业务惯性,对小微企业“不敢贷”、“不愿贷”也“不会贷”。这就造成了上述小微企业融资需求存在缺口、而银行资金又找不到出口的局面。

实践证明,破局点在于数据。数据,是金融科技解决小微信贷难题的核心。

2015 年 7 月,国税总局和原银监会联合下发“银税互动”助力小微企业发展的通知,通过银行与税务实现数据直连,有效地将企业纳税信用增值转化为融资信用,助力化解小微融资难题。

浙江、上海是响应“银税互动”政策较为积极的地区。以上海银税互动信息服务平台为例,在上海市银监局、上海市税务局的指导下,该平台于 2017 年 4 月正式上线,首批签订《“征信互认 银税互动”合作框架协议》的银行包括建设银行上海分行、交通银行上海分行和上海银行等共 19 家。

上海银税互动平台采取全线上运作的服务模式,贷款需求方注册账号后,可以同时向平台上的多家银行提交贷款申请,完成税务信息授权,就可以坐等银行审核结果了。

△ 上海银税互动平台贷款流程 | 图自:官网

如此简单的三步操作背后,是涉税信息自主查询和发送、银税数据定点传输等功能在发挥作用。小微企业可以足不出户完成线上贷款申请。

对于银行,上海还推出“银税互动+政策性担保”小微金融服务模式,市担保基金会根据银行提供的企业信贷审批材料和税务提供的企业涉税信息,为符合条件的企业提供贷款本金 80% 的政府基金担保。这在一定程度上有助于打消银行“不敢贷”、“不愿贷”的顾虑。

今年 1 月,上海银税互动平台二期上线,经企业授权,税务部门可通过平台将企业基本信息、纳税信用、申报缴税、违法违章等 67 项涉税信息实时共享至银行信贷系统,作为银行授信的重要参考。

官网资料显示,上海银税互动平台已经接入 60 家金融机构,向 3054 家企业提供授信,授信总额度 39.17 亿元。

△ 上海银税互动平台授信数据 | 图自:官网

2015 年以来,银税互动模式下小微企业信贷放款呈现出快速增长趋势。清华大学互联网产业研究院援引银行业数据显示,到 2018 年一季度,小微企业借助银税互动实现贷款 7933 亿元,相当于 2015 全年的七倍多。

△ 全国银税互动模式下授信情况 | 资料来自:银行业协会,友信金服整理

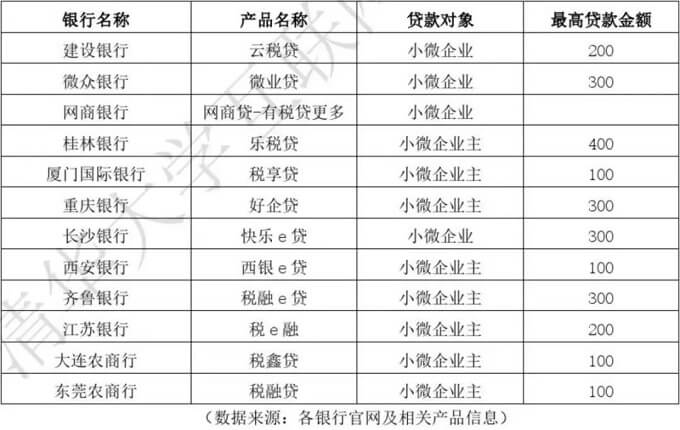

由于接触到了更多涉税信息,银行对这部分企业数据的理解和运用也更加深入。针对 114 家银行的调研结果显示,共有 80 家银行开发了基于银税互动的信贷产品,其中 12 家上线了全线上银税互动信贷产品。

△ 推出全线上银税互动信贷产品的 12 家银行及信贷额度,单位:万元

这 12 款全线上银税互动信贷产品,是以税务数据为核心,基于大数据、人工智能、机器学习等金融科技技术在小微企业信贷场景下的综合应用。由于银税信息可实现线上实时共享,税务数据可以高效地转化为信贷数据,辅以其它企业数据,能够还原小微企业经营行为、信用水平和风险画像,从而快速计算出信审结果,实现“秒批”、“秒贷”。

以建设银行的“云税贷”为例,该行对贷款企业要求较为严格,首先要在建行开户,满足两年每季度都有缴税、且年纳税额 2 万以上条件,税务评级分为 A、B 两等,最高可贷 200 万,一般不超过 100 万。不过,建行并未披露云税贷的具体授信规模。

总起来看,银税互动+金融科技的模式用实践证明,依靠税务和银行破解小微企业融资难题,建立助力小微的长效机制是一条可行的解决路径。

但从小微群体的特征来看,其信贷需求具有显著分层特点,1000 万普惠型小微授信额度内,可以切分出多个圈层。据媒体报道,目前银税互动模式的授信额度大多在 50-100 万区间,对于较小额度授信(比如 20 万以内)的适用性还有待验证。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号