本文共字,预计阅读时间。

本篇简讯源自UI(The Urban Institute,城市研究所),原文作者 K.Steven Brown和 Breno Braga,原文发表于2019年2月。

人们通常认为经济好转,经济保障也会改善。而最近美国城市研究所(UI)展示了一篇有悖逻辑的统计结果:当2017年美国经济逐渐复苏,失业率下降,平均实际工资上升时,许多美国人仍然深陷财务困境,收入难以支付账单和意外开支,这其中不仅包括低收入家庭,也包括相当比例的中高等收入家庭。调查发现,发生财务困境的概率与人口统计学特征相关。

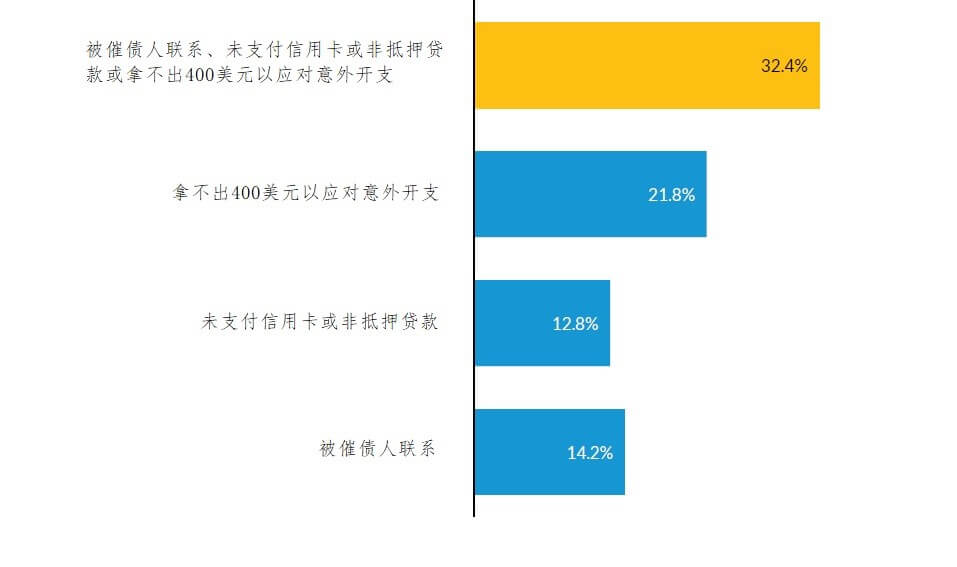

将近三分之一的成年人出现了财务困难

调查将财务困难定义为出现以下三种情况中的任何一种:被收债人联系、未支付信用卡或非抵押贷款和拿不出400美元以应对意外开支。从整体看,超过32%的成年人称其在过去的12个月中经历了财务困难(如图1)。大约14%的成年人被收债人联系过,13%的人曾经有未偿还的信用卡或非抵押贷款,22%的人不认为他们能拿出400美元来支付意外开支。

图1 18至64岁成年人在过去12个月中经历过财务困难的占比

数据来源:《幸福和基本需求调查》,2017年12月

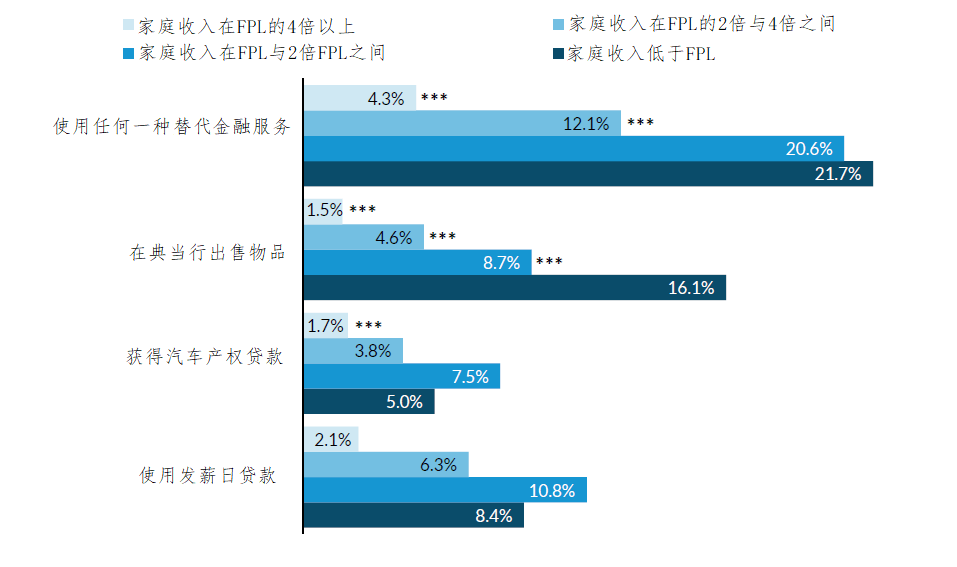

约12%的成年人使用了“替代金融服务”

调查显示超过十分之一的成年人使用了“替代金融服务”(包括在典当行出售物品、发薪日贷款和汽车产权贷款)来缓解财务问题,其中5.9%的人曾在典当行出售物品,5.6%的人申请发薪日贷款,3.7%的人使用了汽车产权贷款(如图2)。

图2 18至64岁成年人在过去12个月中使用替代金融服务的占比

数据来源:幸福和基本需求调查,2017年12月

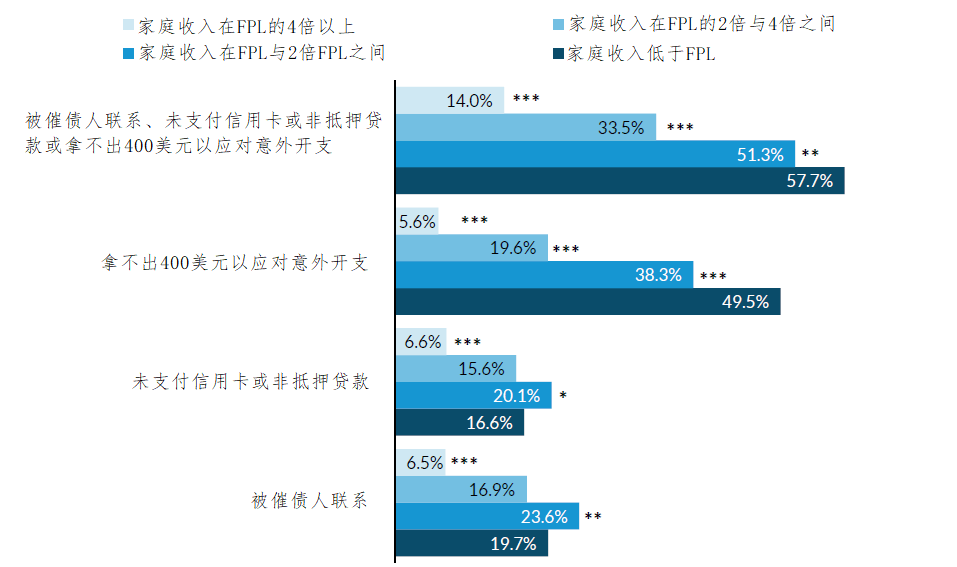

相当比例的中高收入家庭曾经历财务困境

按照家庭收入分类,近58%的贫困家庭(家庭收入低于FPL)在过去一年中出现了财务问题。然而,在中高等收入家庭中,也有相当一部分家庭经历财务困境。例如,收入在FPL4倍以上的家庭有14%出现了财务问题,甚至其中的4.3%通过替代金融服务来缓解这些问题。(如图3、4)

图3 在过去12个月中经历经济无保障的情况(根据收入)

数据来源:幸福和基本需求调查,2017年12月

注:FPL=Federal Poverty Level(参阅https://www.healthcare.gov/glossary/federal-poverty-level-fpl/);*/**/***使用双尾测试(two-tailed test),在0.10/0.05/0.01水平下,收入低于FPL的成年人的估计值与此显著不同。

图4 在过去12个月中使用替代金融的情况(根据收入)

数据来源:幸福和基本需求调查,2017年12月

注:FPL=Federal Poverty Level;*/**/***使用双尾测试(two-tailed test),在0.10/0.05/0.01水平下,收入低于FPL的成年人的估计值与此显著不同。

年轻人、未婚人群、妇女和有色人群更可能经历财务困境

调查发现,财务状况可能与人口统计学特征相关。例如,女性相比男性更有可能出现财务困境;年轻人比中老年人的财务状况更不稳定;未婚家庭和拥有未成年儿童家庭在经济上更容易出现问题;租房族出现经济问题的概率几乎是有房族的两倍,突出表明出,那些没有房产一族在经济上更加脆弱;最后,少数族裔和受教育水平低也是大概率财务困境。

编译者注释:

2017年,随着经济逐渐复苏,美国的失业率达到最低点,然而大多数国民仍然深陷财务困境,感受不到经济增长带来的红利。这可能说明,虽然经济恢复增长,但仍然乏力,国民收入水平的增长不足以覆盖生活成本(如医疗保险和住房成本)的增长,导致大多数人,甚至相当一部分中产阶层,出现了财务问题。最近,中产阶级的财务困境问题受到越来越多关注。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号