本文共字,预计阅读时间。

中小型企业市场规模

如今,美国老一代的中小企业(SMB),似乎对传统保险业务模式颇感满意。 作为业务构成的一部分,他们主要依靠保险代理人或经纪人,决定适合的保险范围并处理细节。 但是,中小企业市场正悄然发生着迅速的变化。

美国中小企业市场规模庞大:

约有3020万家,占整个市场的99.9%;

拥有5890万员工,占整个劳动力市场的47.5%。

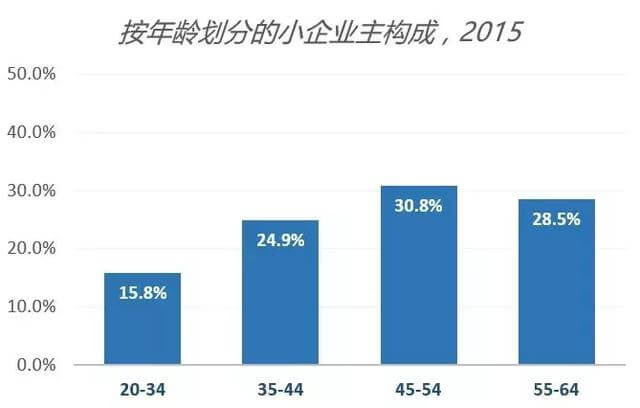

按员工人数划分:

中小企业(SMB),0-499人; 大型企业,500人以上。

随着千禧一代和Z世代逐步接管公司所有权、进入决策领导层,或开创自己的零工经济业务,他们正在创造新一轮市场主导力,这也正是保险公司与中小企业数字保险新时代接轨的机会窗口。

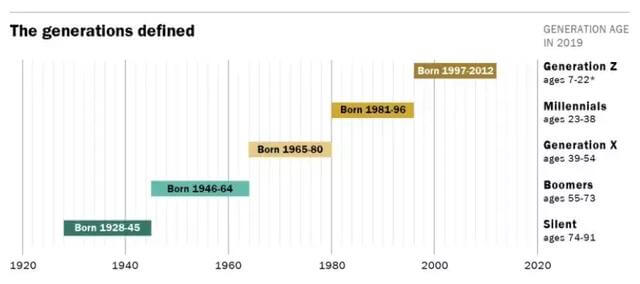

婴儿潮一代 – Boomers :年龄55-73岁

X世代 - Generation X:年龄39-54岁

千禧一代 – Millennials:年龄23-38岁

Z世代 - Generation Z:年龄7-22岁

新实践,新机遇

随着传统角色的逆转 — 保险公司现在必须适应客户的展业方式 — 保险公司需要在满足当前盈利客户群的需求与追求未来客户基础之间取得平衡。研究揭示了专注于中小企业(SMB)市场的保险公司的增长和创新机会,以及以下可供开拓的 “试验田”。

商业保险和服务组合

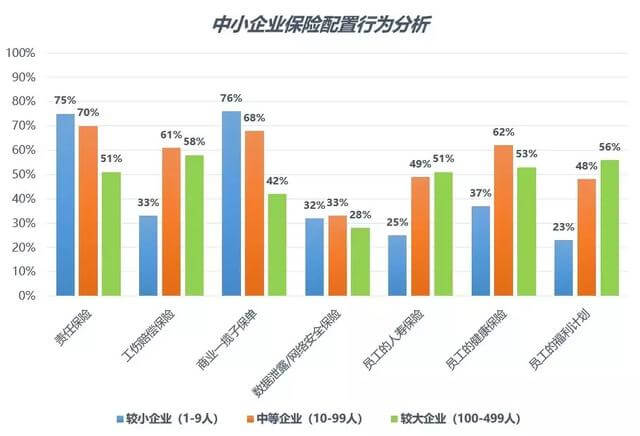

SMB(中小企业)保险类别的购买反映了企业的规模和类型,以及个人在企业中的角色。一般来说,较小规模的企业主要购买责任保险和企业主保险(BOP),而较少涉及工人补偿、人寿、健康或自愿福利。 相比之下,规模较大的企业则涵盖了所有保险类别。 有趣的是,不管企业规模如何,只有33%的人关注数据泄露/网络安全,这代表了一个保险服务不足的市场。

事实上,业务规模越小,企业主对基本商业服务的责任就越大。 除了创建、交付和服务他们的核心产品/服务,中小企业主还负责要确保基本支持流程的正常运行,这些任务可能包括市场营销、薪酬管理、会计、法律、采购、保险等等。 由于中小企业主要承担很多责任,因此,方便性和可靠性也将成为了保险公司赢得企业信任的重要属性。

参与“零工经济”

当下,在特定项目和短期工作方面,中小企业选择积极聘用自由职业者和独立承包商,这也推动了零工经济的发展。 在小规模企业中,有近50%曾以独立承包商的身份工作过。 像Fivvr.com和Freelancer.com这样的外包服务平台,在企业和自由职业者之间建立起桥梁,也重新定义了小型企业。

根据Upwork与Freelancers Union 联合发布的《2018美国自由职业报告》显示,2018年有5670万美国人从事自由职业者的工作,比2014年增加了370万。 他们每周花10.7亿小时从事自由职业,比2015年每周多出7200万小时。 这是一个巨大且不断增长的市场,在责任保险、员工薪酬、员工福利等方面都蕴含着意义和机遇。

注:较小企业(1-9人);中等企业(10-99人);较大企业(100-499人),下同;

互联设备的广泛应用

互联设备和物联网(IoT)正在蓬勃发展。Business Insider最近预测,到2025年,物联网设备将超过640亿部,高于2018年的100亿部和2017年的90亿部。 IDC预计,到2025年,全球物联网终端的安装基数将达到820亿。 麦肯锡估计,2015年有250亿部联网设备,预计到2025年将超过500亿部。

互联设备在中小企业里具备广泛的应用前景:即可供个人使用,也能推广到大规模工业应用。它们正在创造一个数字生态系统,有助于保险公司开发新产品和服务、开辟新的分销渠道、改进保险流程和增强客户参与等。

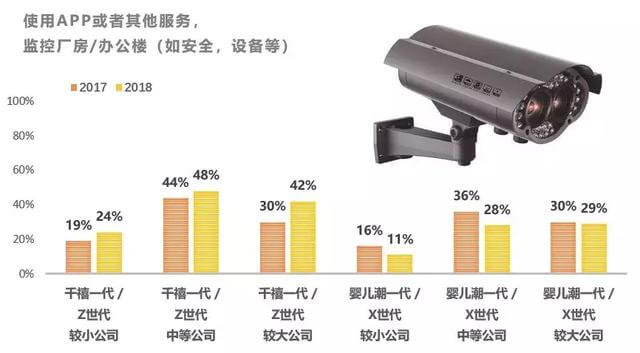

调查显示,大多数中小企业越来越多地使用联网设备和应用程序来监控他们的建筑,比如安全系统和摄像头,以及联网恒温器和烟雾探测器等智能设备。 中小企业愿意并有兴趣自行添加这些设备,这表明保险公司有机会利用这些数据进行精准风险评估、定价和承保选择,以及提供基于传感器技术的预防性服务。 自2016年以来,哈特福德蒸汽锅炉检验和保险公司(Hartford Steam Boiler)一直在提供类似的服务,包括“HSB传感器系统”服务,帮助业主监控潜在索赔事件(如冻结和泄漏)的财产状况。

健身追踪器在Z世代和千禧一代中越来越受欢迎,作为员工购买人寿或健康保险时享受折扣的基础。 恒康保险 (John Hancock)于2015年在美国推出的“活力计划”(Vitality program),一直是利用健身追踪器的数据来激励投保人更健康的行为。 有趣的是,自2015年以来,该公司有40%的客户加入了活力计划,反映出他们对健身追踪器的浓厚兴趣。

这种将“健康+预防”相结合的实践,一反传统的事后赔偿模式,使其全球投保人的寿命比其他人群增加了13至21年。 恒康保险对该计划的有效性感到非常震惊,以至于在2018年9月,他们宣布不再出售传统的人寿保单,只通过“活力计划”提供保单。

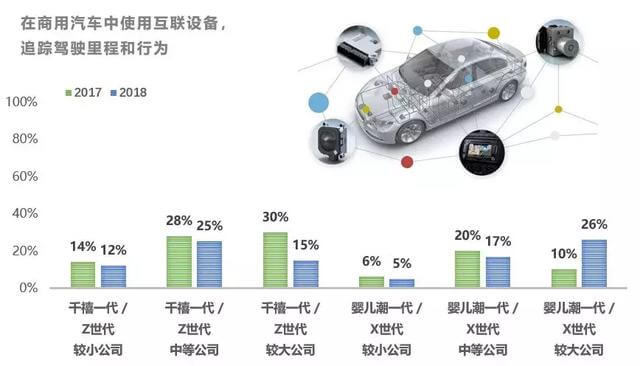

联网汽车 — 用于监控员工驾驶行为:在较大规模(100-499)的中小企业中,X世代和婴儿潮一代的使用量增加了一倍以上,但在同样规模的企业中,Z世代和千禧一代的使用量却减少了50%,这可能反映出商业汽车保险需求类型的转变。

车联网技术在美国较大的商业车队中已经达到了40%到60%的普及率,主要用于物流和道路效率。不过与个人汽车保险相比,仍然相去甚远。 与个人车险一样,司机行为的数据为更准确的定价和承保提供了机会,同时,也可以通过游戏化和奖励措施来提高司机的安全性。 传感器有助于自动化FNOL(第一时间损失通知),并提供取证分析,加快索赔解决。 与第三方服务和零售品牌的整合,如零食优惠券、咖啡券或换油积分,可以改善驾驶体验。 所有这些都可以在一个平台内完成。

产品及新兴技术

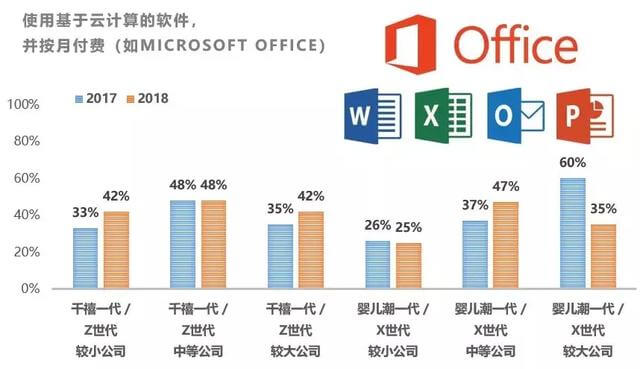

2018年,25%至48%的中小企业购买了基于云计算的软件,并按月付费。

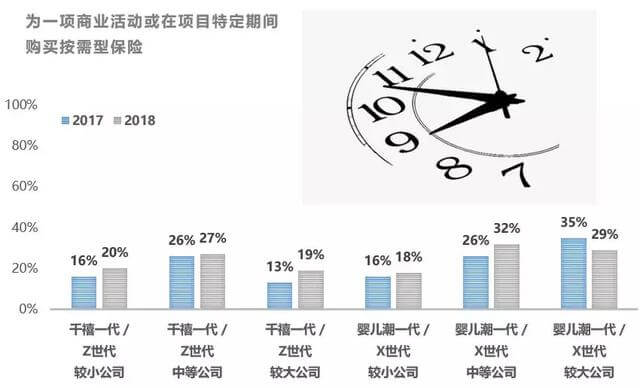

2018年,18%至32%的企业购买了按需保险,为一项活动或项目在特定期间提供保障。

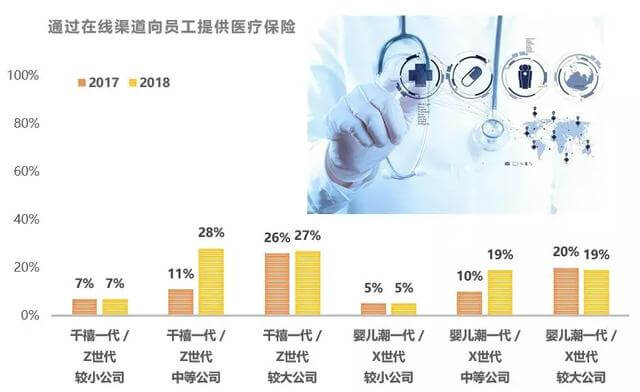

在中等和较大规模的SMB中,19%至28%的公司通过在线渠道向员工提供医疗保险。

中小企业对新型产品和购买模式越来越适应。 这些购买行为表明,按需保险、即付即用产品和数字分销平台的需求正在日益增长,这也为新型数字保险公司提供了巨大的增长机会。

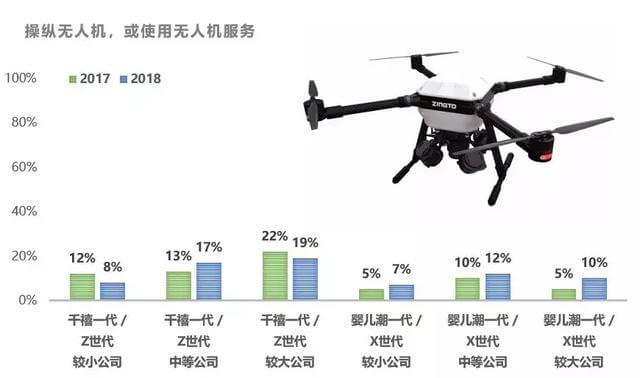

在这6个细分市场中,有4个细分市场的中小企业使用无人机的比例略有上升,其中,在中等和较大规模的SMB中,Z世代和千禧一代分别占17%和19%。 2018年1月,美国联邦航空局报告称,注册无人机数量已达到100万架,其中包括87.8万名爱好者和12.2万架商用、公共和其他无人机。 他们估计,到2022年,小型无人机将达到285万架,其中约15%用于商业用途。 这一趋势为保险提供了多种机会,从准备使用无人机数据,到生产无人机保险产品(商业和个人),再到使用无人机进行承保和理赔服务。

打破界限,闯出保险新领域

正如我们所看到的,中小企业主的行为正在迅速转变。 他们开始使用新技术,适应按需变化的数字世界,迅速发展的市场细分以及劳动力雇佣选择。 考虑到他们的规模和独特的风险需求,他们通常只有有限的保险选择。 这就是为什么我们看到独立代理商和保险科技初创公司的数量如此之多,他们正致力于这一尚未满足市场需求。

保险公司应抓紧时间创新产品、服务和业务模式,以适应这些新的风险和预期,抓住这些新的市场和增长机遇。

增值服务

所有中小企业都对降低成本和风险非常感兴趣(75%)。 同时,跨越传统模式的损失控制服务已然出现,例如提供互联设备、传感器等监测建筑物,以防止或减轻泄漏事故或设备故障等。 即使是非常简单的服务,比如提供有关受保险资产的信息(如车辆转售价值),也会受到中小企业的重视,并为保险公司提供了一种强大的方式,使其成为客户信任的合作伙伴。 另外,通过网站提供相关的非保险类产品是增加现有关系价值的另一种吸引人的方式。

社交P2P模式

中小企业对几种社交和P2P商业模式有着强烈而一致的兴趣(接近或高于60%)。 在调查的四种模式中,有三种模式提供了通过团体折扣/费率,或分担成本和奖励来省钱的选择。 第四种模式是基于柠檬水(Lemonade)模式,即在索赔后与慈善机构分享奖金,吸引了Z世代和千禧一代的高度关注。

基于新数据源的定价模式

随着手机和联网设备的爆炸式增长,保险公司正在探索许多新的数据源,用于定价、承保、营销,以及其他应用。 关于购买由新数据源定价的保单,中小企业管理者表现出不同的态度

基于行驶里程的商车费率定价方法是唯一在6个细分市场的感兴趣程度均达到或超过60%的。 这种功能已经面世几年了,因此熟悉这个概念可能有助于提高人们的兴趣水平。

后4个数据源是属于非传统性质的,明显对年轻人群(Z世代和千禧一代)更具吸引力。 虽然所有8种定价模型都是由员工行为或业务特征驱动的,但前4种定价模型与投保人或财产(如汽车、建筑物、生命/健康)的联系更直接、更可控,这也解释了此类保险的绝对和相对兴趣更高的原因。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号