本文共字,预计阅读时间。

在人口不足 5000 万的阿根廷,人们对咖啡的热爱体现在遍布大街小巷的咖啡馆里。据统计,阿根廷平均每人一年要喝掉至少 5 公斤咖啡粉。

去年 10 月,阿根廷最大私营银行加利西亚银行(Banco Galicia)和星巴克公司达成合作,在布宜诺斯艾利斯开了一家提供银行服务的咖啡馆。

据当地媒体报道,这家咖啡馆面积有 282 平米,工作日每天早上八点半开始营业,提供星巴克标准的早餐食品和咖啡。

△ 位于布宜诺斯艾利斯的“星巴克咖啡银行” | 图自:alurraldejasper

对于加利西亚银行客户,使用该行的借记卡在固定时段消费还能享受最高 15% 的优惠折扣。咖啡馆旁边专门设置了三台 ATM 机,供客户支取现金。个人理财客户还可以通过官网公布的电子邮箱预约服务经理,从而获得专业理财建议。

这种咖啡馆+银行网点的模式在国外有一个炫酷的名字:Coffee Banking,但开创这个模式的并不是加利西亚银行。

2001 年,荷兰 ING 集团旗下的互联网银行 ING Direct 在美国开设了第一家咖啡馆。它们与精品咖啡品牌 Peet’s Coffee 合作,直接在店里售卖现场制作的咖啡,还提供橘子汽水、面包、三明治等食品。

△ ING Direct Cafe 售卖的咖啡和食品 | 图自网络

ING Direct 开店的目的并不是为了卖咖啡和汽水,而是接触更多客户,鼓励他们在自家银行开户。当时的美国,个人电脑远没有今天普及,智能手机更是连影子都见不到。ING Direct 在每一家咖啡馆中放置数台电脑,供客户填写资料使用。

时任 ING Direct 首席执行官 Arkadi Kuhlmann 说:“我们希望银行服务能变得像喝咖啡那样简单。这种模式在法国、西班牙已经取得了成功。”到 2008 年金融危机发生前,ING Direct 咖啡馆总共开了 11 家。

△ ING Direct 位于意大利的“咖啡银行” | 图自:官网

但随着危机爆发,荷兰 ING 集团不得不选择出售美国零售银行业务给第一资本金融集团(Capital One),这 11 家咖啡馆也包含在那只交易当中。

2012 年从 ING 接手这些咖啡馆后,Capital One 重新设计了咖啡馆的室内装修风格和个人银行服务职能。

△ Capital One 重新设计的“咖啡银行” | 图自:官网

到目前为止,Capital One 在美国经营着 19 家咖啡馆。除了星期日,其余每天早九点到晚九点营业,比营业时间还要长。

在服务方面,Capital One Cafe 不仅提供常见的休息区,还不定期举办小规模分享会,鼓励客户前来学习和交流金融知识。

除此之外,Capital One 的客户还可以免费预约财务教练,帮助提升个人理财技巧。

从战略层面看,Capital One 作为美国排名前十的大银行,并不需要靠这些咖啡馆来获得新客户。它们的价值更多是提供客户服务,在线下扩大品牌影响力和美誉度。

Capital One 的咖啡馆都提供了公共 Wi-Fi,休息区也很宽敞舒适。这种设计理念跟星巴克一直推崇的“第三空间”(家是第一空间,办公室为第二空间)有相通之处。

在国内,也有一些银行借鉴了“Coffee Banking”的模式。

2014 年,招商银行与快速开店扩张的韩国连锁品牌“咖啡陪你”达成合作,为咖啡加盟店提供供应链融资解决开店资金问题,“咖啡陪你”交纳保证金并提供担保。

在此基础上,加盟咖啡店内嵌入招行 ATM 机或可视柜台,同时设置理财柜台提供个人理财等服务,营业时间也与咖啡店保持一致。本质上,这还是一种零售银行。

不过,这次合作并没有维持太久,咖啡陪你盲目扩张再加上内部管理问题,最终导致公司破产,合作也不了了之。

另一个例子是华润银行。它与合作伙伴太平洋咖啡同属华润集团旗下,所开设的“咖啡银行”是全功能综合网点,提供对公和零售、现金及非现金等完整的银行服务。

但在实际经营中,太平洋咖啡与华润银行的营业区域相对独立,品牌标识上也没有体现出关联性,融合程度比较低。虽然华润银行也为太平洋咖啡提供了银行卡打折等营销手段,但这种优惠在其它银行也能享受到。

总得来看,咖啡馆和银行网点在业务上耦合度并不高,而消费者前往实体门店的目的往往是明确的。“咖啡银行”很难在做咖啡和提供个人金融服务上同时做得比单一功能门店更好。

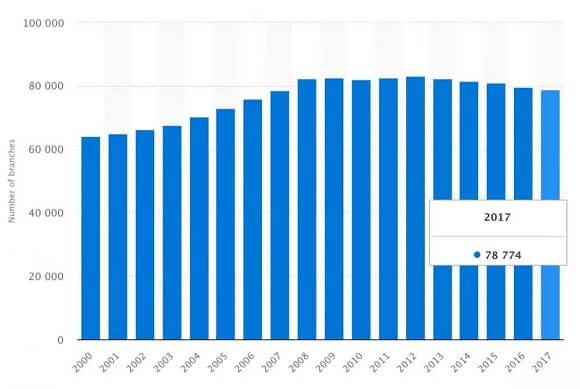

更关键的是,银行网点数量最近几年呈下降趋势——大多数个人银行业务已经不需要去亲自跑一趟实体网点。美国联邦存款保险公司的数据显示,2017 年美国银行网点比 2009 年少了 4297 个。

△ 美国 FDIC 保护下的银行网点数量 | 图自:Statista

出现这种变化的根本原因是,银行业务大部分已经线上化,需要客户本人亲自到网点面签的场景越来越少。这从根本上减少了消费者对银行网点的需求。

对于大银行来说,“咖啡银行”实际上是“互联网银行”的附属品,它的确能为客户提供更多服务,也在某种程度上能满足监管要求(比如面签),但注定无法成为主流。在数字化持续推进的过程中,大银行减少分支网点还来不及,更别提投入额外成本试水“咖啡银行”了。

但对于中小银行而言,咖啡银行或许值得尝试。在美国,有一些社区银行(比如 Richwood Bank)利用距离优势就近开设咖啡银行,在客户满意度上取得了比较好的成绩。

咖啡银行整体上还是比较重资本的模式,无论大银行还是中小银行都要对投入产出做出预判,然后再下决策。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号