本文共字,预计阅读时间。

2018年6月中旬,唐小僧爆雷引燃了P2P网贷行业的新一轮动荡。随后,包括联璧金融、牛板金、草根投资等在内数百家平台,在2018年6月至9月短短数月内集中爆发风险,一时间“雷潮”席卷整个P2P行业。

2018年夏天,“雷潮”始终萦绕。2019年入夏,“雷潮”余威犹存。尽管已经过去一年,但期间数家大平台的间歇性爆雷,仍表明“雷潮”对于P2P行业的影响并未停止。

在“雷潮”一周年之际,网贷之家对“雷潮”以来,P2P行业所发生的变化进行了盘点,从行业数据、监管动向、平台动向等角度,复盘“雷潮”笼罩下,P2P行业的这一年。

行业数据:正常运营平台数量减少过半 行业待收下降超3000亿

行业数据方面,网贷之家梳理了自去年“雷潮”开始后,近一年(2018年6月至2019年5月)以来P2P网贷行业的月度数据变化情况。

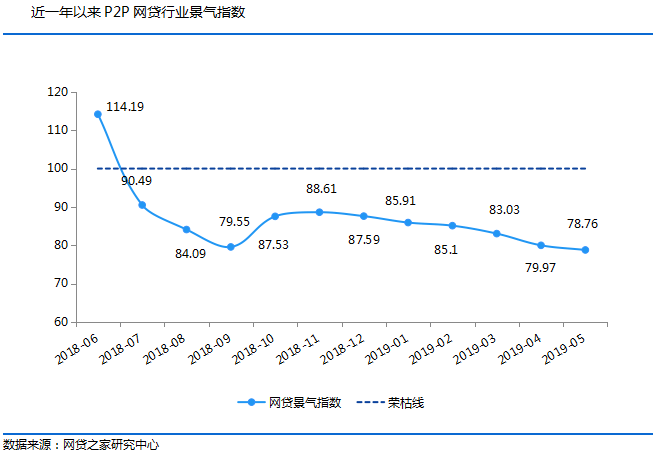

行业景气指标上,网贷之家推出“P2P网贷行业景气指数”,作为反映中国网贷行业景气程度的指标,该指数以100为“荣枯线”。数据显示,在2018年6月(含6月)以前,P2P网贷行业景气指数长期运行于100以上,上升趋势显著。不过,在2018年6月以后,该指数急转直下,目前已连续11个月低于荣枯线以下,且自2018年11月以来,已连续6个月维持走低态势。

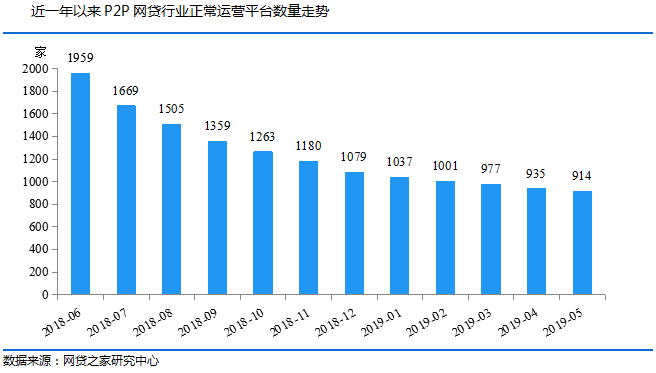

平台数量上,网贷之家数据显示,截至2018年6月末,P2P行业正常运营平台数量尚有1959家,而到了2019年5月底,正常运营平台数量已降至914家。一年时间内,平台数量下降了1045家,下降幅度超过50%。除了爆雷、良性退出的平台外,也有相当一部分平台被监管“劝退”。

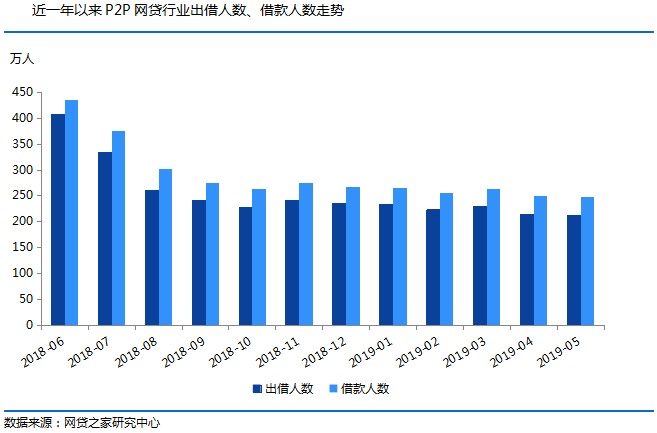

与平台数量下降相呼应的是,近一年以来,P2P行业活跃出借人、借款人数量明显下降。两项数据均由去年6月底高峰时期的超过400万人,降至今年5月底的不足250万人。“雷潮”不仅“带走”了超半数平台,也极大的打击了整个P2P行业人气。

成交量上,自2018年6月以来,网贷行业成交量整体维持下行趋势,最新一个月的成交量较去年6月高峰时近乎减半,近4个月中有3个月单月成交量更是不足千亿,但成交下降幅度已显著放缓。

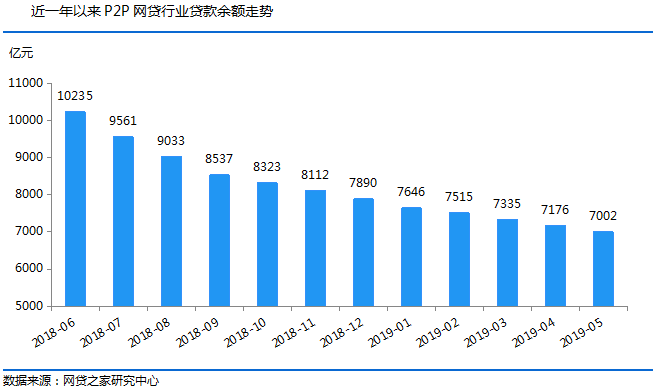

贷款余额上,在存量平台不断减少、行业成交量稳步下行及监管关于平台控规模的要求之下,行业贷款余额也逐月下降(连跌11个月),近一年以来降幅超过了3000亿元,至2019年5月底,贷款余额降至7002亿元。

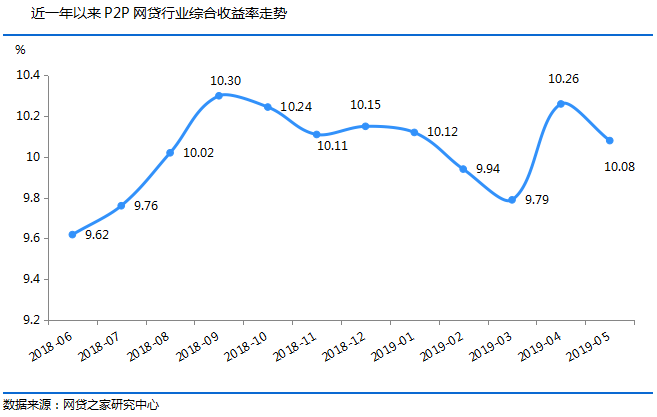

再来看收益率,“雷潮”之下,行业景气度、人气受到明显冲击,出借人风险偏好显著下降,平台纷纷加息挽留用户,持续推升行业综合收益率。网贷之家数据显示,2018年6月,网贷行业综合收益率为9.62%,之后伴随着“雷潮”发酵的3个月,行业收益率也连续走高,一度触及10.3%的两年新高,并在随后的4个月始终维持在10%以上。

政策盘点:网贷合规检查开启 平台或将迎备案试点

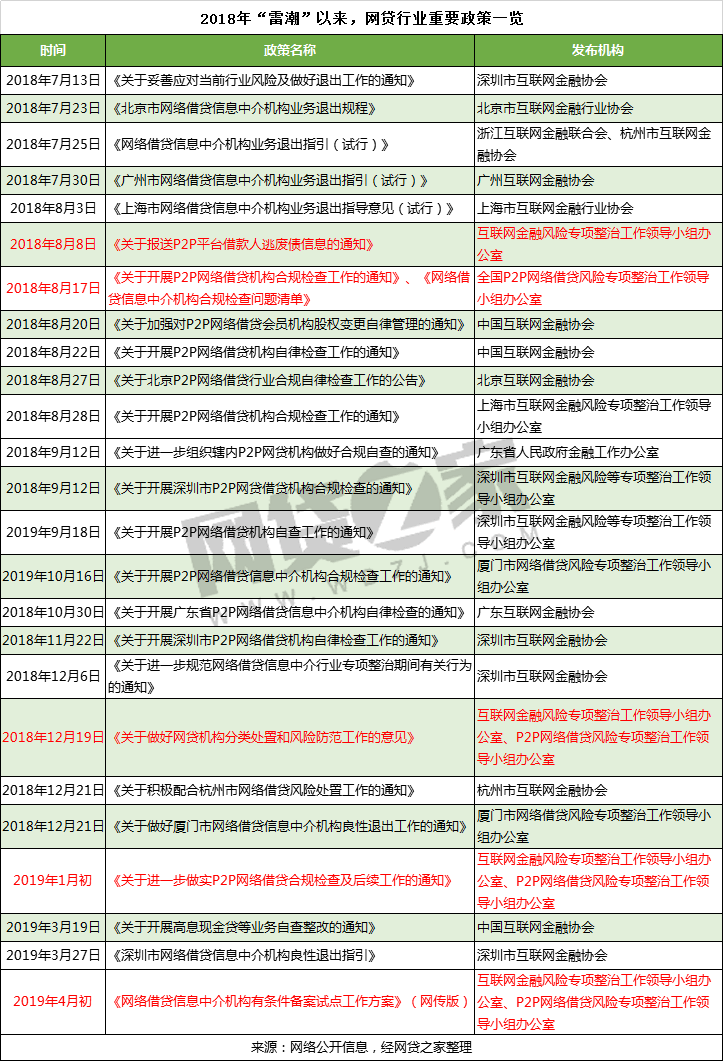

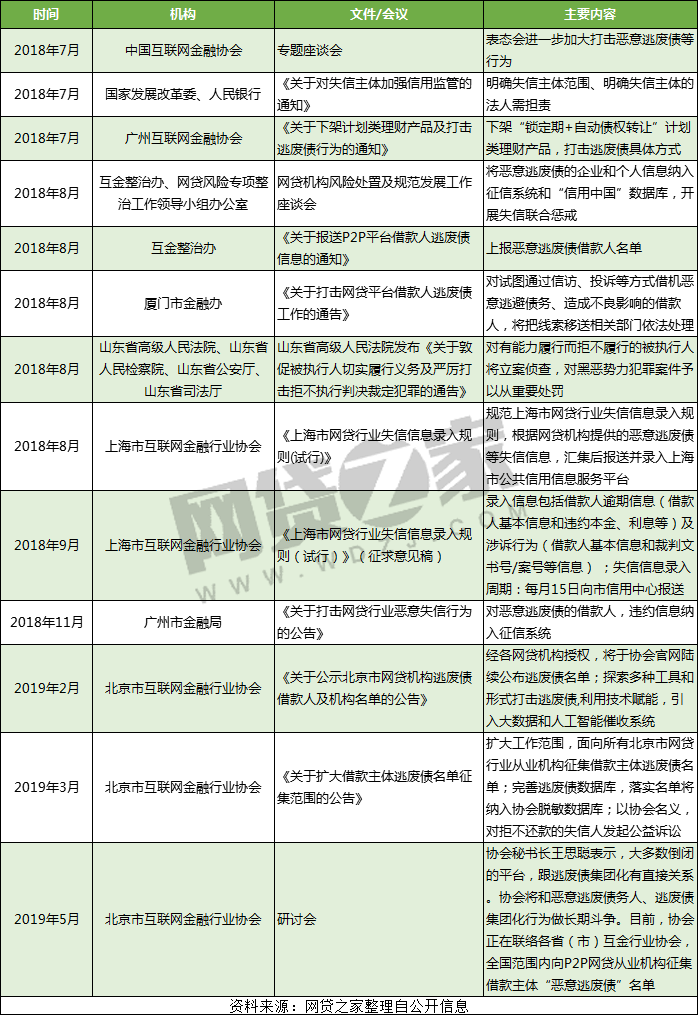

2018年夏天,“雷潮”扑面而至,危急之下,监管果断出手,通过一系列政策举措及时稳住了慌乱中的网贷行业。在“雷潮”一周年之际,网贷之家系统整理了去年“雷潮”以来出台的网贷行业相关政策,以复盘监管方对于行业的“呵护”。

据网贷之家不完全统计,自2018年6月下旬以来,以国家互金及P2P风险整治办、各地互金及P2P风险整治办、中国互金协会、地方(省级、市级)互金协会为发布主体,对外发布的具名政策文件多达50个,相当于月均发布4.1个政策文件。

其中,以国家互金风险整治办、P2P网贷风险整治办名义下发的重要政策文件(经公开途径可查)的有5个,包括了重启P2P合规检查的《关于开展P2P网络借贷机构合规检查工作的通知》,开启P2P清退潮的《关于做好网贷机构分类处置和风险防范工作的意见》(即“175号文”),以及开启平台备案试点的《网络借贷信息中介机构有条件备案试点工作方案》(网传版)。

网贷之家统计了全国整治办及各北上广深浙以及厦门市等主要网贷重镇,自去年“雷潮”以来发布的一系列具名政策文件,并整理出下表:

网贷之家注意到,除了发布具名政策文件之外,监管方还通过其他各类方式积极化解P2P网贷风险,缓和行业内的恐慌情绪。这其中,包括银保监会协调四大AMC协助化解P2P暴雷风险(2018年8月),中国互金协会披露通过“存管白名单”测评的银行(2018年9月),央行推动网贷机构分批次全面接入征信系统(2018年10月),北京互金协会对外公示P2P逃废债借款人及机构名单(2019年2月),北京互金协会开会鼓励P2P行业并购重组并主动引入大型互联网公司及产业集团参与(2019年4月),等等……

从上述一系列政策举措可以看出,尽管备案一再延期被广为诟病,但在网贷行业风险事件频发的背景下,为呵护行业健康发展,监管亦可谓是“操碎了心”。目前,在网贷行业仍处于“摸着石头过河”的阶段,其发展离不开政策的监管,更离不开政策的扶持。相信在监管的细心呵护下,网贷行业未来依然可期。

平台思变:大平台主动转型助贷 逃废债剧增 平台对接征信

覆巢之下无完卵,“雷潮”冲击下,“活”下来的平台日子也不好过。一方面要解决出借人撤离引发的流动性问题,另一方面则要腾出精力应对平台逾期率大幅上涨,而一些出借人恶意逃废债的行为已对部分平台的正常运营造成了极大的影响。

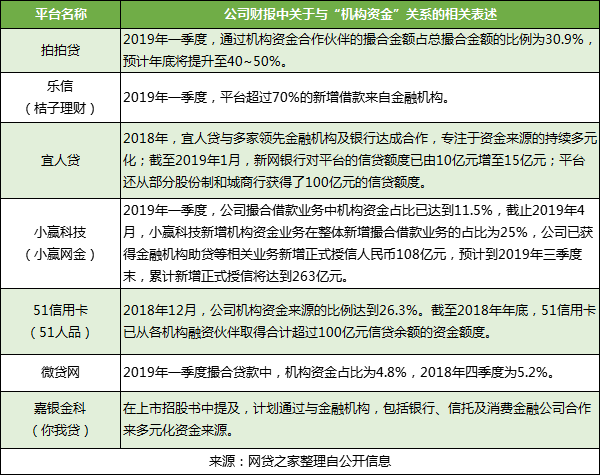

对于流动性问题,大平台已找到了解决之道,纷纷开始对接机构资金、转型助贷。

有了“雷潮”的教训在前,不少平台意识到散户出借人的低风险偏好会给平台流动性带来极大考验,叠加监管政策引导平台转型助贷,于是大平台们开始拥抱机构资金,积极转型助贷,这在一众直接上市的头部平台中得到明显的体现,而包括点融、信而富等在内的平台也纷纷表示将要转型助贷。

解决资金端的转型问题,资产端的高逾期则长期让平台们困扰不已。

网贷之家注意到,自“雷潮”爆发以来,在不少平台出现兑付危机之后,部分出借人出于侥幸心理,认为平台倒闭了就不用还款了,进而出现恶意逾期的现象。有借款人甚至混入维权队伍,煽风点火,鼓动出借人报警立案,意图搞死平台,从而达到赖账目的。

恶意逃废债一方面会直接影响网贷出借人的正常回款,诱发行业信任危机,同时具备极高的传染性,诱导一些原本有能力还款的借款人走上逃废债之路,人为推升了平台逾期率。

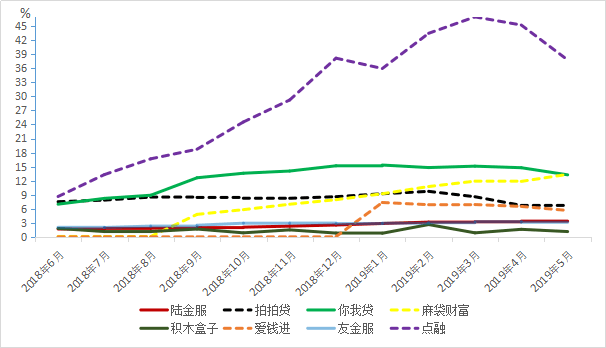

事实上,自“雷潮”以来,网贷行业逾期率便处于持续攀升的态势中,这在部分大平台公开的近一年逾期数据走势中得到了体现(如下图所示)。

8家大平台近一年金额逾期率走势图

8家大平台近一年项目逾期率走势图

那么,如何解决逾期攀升问题呢?加强催收是多数平台的解决方案,不过在监管三令五申规范催收的背景下,催收的效果大打折扣。于是,部分平台开始积极对接央行批设的百行征信,央行方面也着手推进网贷机构接入央行征信系统。

与此同时,出借人恶意逃废债行为也引起了监管方的重视,并相继出台了一系列“围剿”政策,其中所涉及的打击措施包括:上报恶意逃废债借款人名单,将逃废债的企业和个人信息纳入征信系统和“信用中国”数据库,将试图通过信访、投诉等方式借机恶意逃废债的移送相关部门依法处理,官方公布逃废债名单,通过“曝光”的方式将逃废债借款人置于社会监督之下,等等。

行业趋势:大玩家入场 并购潮初显

与不少大平台转型助贷、拥抱机构资金相呼应的是,行业外部“大玩家”正对即将开始备案试点的网贷行业虎视眈眈,其中部分巨头已着手行动,而这似乎也是监管方乐于看到的。

此前,在互金、网贷风险整治整治办“175号文”中,关于“已出险未立机构处置指引”部分有提及:对接资产管理公司等机构,探索通过资产管理公司购买资产、并购重组、托管清收等手段化解网贷风险。

并购重组被设定为化解部分网贷机构风险的措施之一,而被监管方所提倡。如上文政策部分所提及,包括北京互金协会在内的监管方,有意于引导行业并购重组,且倾向于引入大型互联网公司及产业集团参与到对P2P平台并购当中。

据媒体今年4月报道,内部召开“关于P2P网贷机构投资并购重组专题研讨会”。研讨会邀请了京东、国美、新浪、中国投融资担保有限公司、碧桂园、金地集团等多家大型互联网公司及产业集团参会,就P2P平台的并购重组以及涉及到的相关问题,参会方进行了充分探讨。

根据会议传达出的信息,北京监管方鼓励国资、互联网公司及其他有实力的集团、机构投资整合P2P网贷机构,推动行业规范健康发展。

据悉,三种形式的整合和优化重点将得到鼓励,包括:

行业内整合(鼓励规范程度高、规模较大、经营良好的网贷机构,整合其他网贷机构);

跨行业整合(鼓励知名投资机构、国资背景机构、大型互联网企业投资入股、整合网贷机构);机构内整合(鼓励同一实际控制人控制多家平台的网贷机构,进行整合与优化)。

关于机构内整合,宜信已付诸行动。今年3月25日,宜信旗下宜人贷公告进行业务整合,整合完成之后,宜信旗下的宜信惠民、宜信普惠、指旺财富三大板块将被整合纳入宜人贷上市公司体系。

另据财新今年4月底报道,包括恒昌、达飞云贷和捷越等机构正在计划整合旗下P2P平台,以符合备案要求。

而在跨行业整合方面,在今年3月底网贷备案试点消息传出之前,就有不少来自网贷行业之外的“大玩家”开始入场布局,且均通过较为快捷的入股P2P平台的方式进行。

如厦门地方金控集团——厦门农商金融控股集团于今年3月底,通过收购股权的方式,已全面入主厦门当地平台农金宝互金,后者曾在官网自称“已获得金融办正式备案文件”。目前,农金宝互金的注册资本已增至5亿元,显然意在拿下全国经营平台资格。

之后,京东金融在今年4月初亦控股了厦门当地平台——易利贷,一家与农金宝互金同时获厦门金融办备案公示,且亦自称“获得金融办备案文件”的平台。目前,易利贷注册资本也已增至5000万元,冲击备案试点的意图明显。

近期,又有报道称,贵为世界500强企业的雪松控股集团,旗下子公司已收购广州平台正勤金融80%的股权,正式将后者纳入靡下。

结语

以上种种迹象表明,2018年夏天的“雷潮”,在一年之后仍在网贷行业内发挥余威,行业景气指标依然维持低位,行业规模较之一年前大幅收缩,而在“雷潮”之后持续走高的逾期率亦未见明显下降,借款人逃废债现象依然猖獗。

不过,我们也欣喜的看到,在“雷潮”影响渐失,网贷备案有所眉目,监管主动“牵线搭桥”的背景下,已经有开始有外部“大玩家”介入行业。未来,在政策精心护航、平台积极应对、巨头大举入场的情况下,网贷行业未来前景依然值得期待。(文/网贷之家 果粒)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号