本文共字,预计阅读时间。

近期,多起以信用卡“代还”、“套现”为幌子的骗局引发市场关注。

信用卡代偿业务在我国的发展时间不长,但发展速度较为迅猛。在自然竞争的作用下,目前代偿市场已形成一批拥有稳定客群规模的头部机构,以及若干不具备知名度,甚至曲线展业的小型机构。

本文将从信用卡业的发展近况切入,就市面两类常见的代偿模式进行解析,并对市场中头部机构的若干特性,解析当下代偿市场竞争格局。

一、信用卡业的持续发展推动代偿业务的兴起

信用卡代偿,是指持卡人在面临信用卡账单时不能够一次性偿还,通过其他机构申请从而“代为”偿还本期账单的行为。代偿的兴起首先得益于国内信用卡业务的蓬勃发展。

相比于成熟的欧美体系,信用卡业务在我国起步较晚,但发展极为迅速。数据显示,2013年至2018年,我国银行卡发卡数量总体呈上升趋势,尤其在2016-2018年三年期间,年增发卡量高达约1亿张,如图1所示:

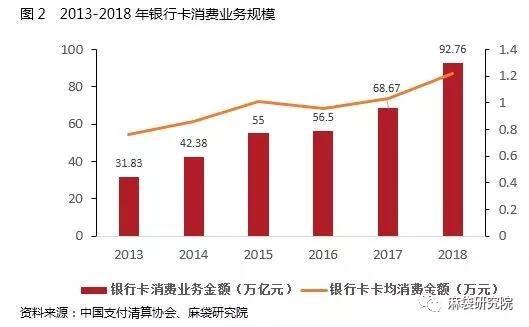

伴随着发卡量的激增,持卡消费也获得了快速增长。2013-2018年,银行卡消费业务金额实现了三倍增长。同时银行卡卡均消费金额数据显示,六年间卡均消费从0.76万元上升至1.22万元,体现出我国银行卡发卡数量扩张带动的消费规模剧增:

银行卡数量、银行卡消费业务的双增,推动了银行卡授信总额的攀升。中国支付清算协会数据显示,六年间银行卡授信总额从4.57万亿元增长至15.4万亿元,而在贷余额亦实现了跨越式增长,从2013年的1.84万亿元激增至2018年的6.85万亿元,如表1所示:

二、“套现贷”与“账单代偿”两类代偿模式

信用卡代偿市场两极分化严重,部分原因来自于不同模式间的差异性。信用卡代偿模式根据本期账单还款资金来源,主要区分为两类:

01 “套现贷”模式

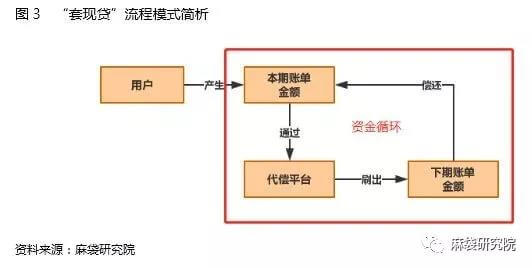

“套现贷”模式,是利用信用卡本期账单与下期账单之间的时间差,由用户通过代偿平台循环刷取,用下期账单的欠款来偿还本期账单的欠款,如下图所示:

目前,“套现贷”模式多处于灰色地带。如图3所示,用户在产生信用卡本期账单后,经代偿平台将非账单金额的信用卡余额刷出,从而来偿还本期账单。此类模式会进一步透支持卡人信用卡余额,存在较高风险。

今年6月,晋城警方通过官微 “晋城网警巡查执法”发布风险提示,一种名为“循环信用卡”的新型诈骗现身,号称免费率、无逾期、免息使用及循环使用。当用户提出申请后,诈骗团伙会随之要求缴纳各种费用,如缴费升级套餐、缴费消除信用污点、缴费提额等。

02 “账单代偿”模式

与“套现贷”模式有所区分,“账单代偿”模式的市场竞争中,参与者不乏大型互联网金融公司、消费金融机构等。该类模式并未涉及“下期账单金额”,在本期账单出账后,由用户授权平台获取本期账单相关信息,再由代偿平台据此代偿,如图4所示:

两类模式的差异,总结如下表所示:

“套现贷”模式具有借新还旧的特质。持卡人使用未来的钱偿还现在的钱,会持续占用信用卡额度。因此,“套现贷”模式下的持卡人,其信用卡会呈现出长期刷空的状态。在“套现贷”模式中,代偿平台仅扮演了“套现”工具的角色,持卡人仍需向发卡行进行还款,其实质是通过工具手段实现了账单延期。

而“账单代偿”模式则是实现了风险转嫁,债权关系从持卡人-发卡行变更为持卡人-代偿平台。因此,对于发卡行而言,“套现贷”模式具有更大风险。

三、头部代偿机构特征:代偿业务占据支柱地位

在“账单模式”代偿市场中,不乏一些业务规模大、信息披露全面的上市参与主体。因此,本节将选取以A、B、C三类具有代表性的上市互金机构为研究样本,根据其上市报告及招股说明书等公开信息,总结阐述其业务发展的基本特征。

01 业务规模

就头部机构而言,其涵盖业务不仅仅包括账单代偿,还包括消费贷款、信用卡管理等。但在三家样本机构中,信用卡代偿产品均占据了支柱地位。

从发放贷款规模占比来看,机构A的全年发放贷款金额高达207.56亿元,信用卡代偿业务年放款规模约135亿元,占据了其中65%;该机构同时运营消费信贷以及O2O贷款产品(线上申请、线下审核)。由于近年来线下业务运营成本过高,机构A通过战略调整完成了O2O运营主体的打包出售。

机构B的代偿规模数据无法直接得出,主要是由于其公布的数据为信用卡贷款口径,而信用卡贷款又包含两个细分项:代偿及信用卡借款。2017-2018年,该机构信用卡贷款业务收入占总收入比例从接近七成上升至约87%,占据支柱地位。财报中亦表示,由于信用卡贷款出色的盈利能力,未来将进一步提升该产品比重。

与机构B相反,机构C的代偿业务比重在近三年间连年下降。以发放贷款口径观察,其占比从巅峰时期的99%降至50%不到。与此相对的是,信用贷业务占比则连年提升,但根据财报信息,最新一期的发放贷款口径中,信用卡代偿业务仍居于首位。

02 产品特征

目前,业内产品呈现出一定的同质化趋势。以三家机构为例,产品额度范围、期限及还款方式内容十分接近,如下表所示:

根据介绍页面显示,此类产品的额度通常拥有一定有效期,额度失效后需要重新测评及申请。申请通过后,放款时间一般为1-3天,节假日正常。在还款方式上,用户有主动还款和系统扣款两种选择。

就放款资金而言,这些机构的资金来源比较多样化,合作机构包括银行、信托公司、消费金融公司等持牌主体,也包括P2P网贷这样的非持牌机构(如果通过P2P,借款人需开通银行存管)。

稳定的资金来源是头部代偿机构发展业务的基础,例如机构C在成立不到的三年间,合作伙伴为其提供了163亿元信贷额度。除了外部资金,部分机构自身也会拥有小贷、网络小贷等牌照,能够使用自有资金放款。

03 产品利率

头部代偿机构的费率基本符合36%的红线要求。根据机构A披露的信息,其信用卡余额代偿产品平均年利率的APR口径为19.8%,IRR口径为34.2%;而机构C宣称其代偿产品的加权平均年利率为同行业中最低,总体区间位于10.04%至24.00%;机构B的利率则经历了起伏,至2018年又为合规进行了相应调整:

头部代偿机构拥有良好的机构合作渠道,在资金成本上较其他中小机构更具优势,也因此能够更好地控制住贷款利率。

四、警惕以“代偿”为名的资金骗局

鱼龙混杂、良莠不齐是当前信用卡代偿市场的基本特征,一方面,头部机构目前已摸索出一套成熟的商业模式,通过较低利率吸引用户,再以其系统规范的运作方式吸引机构资金,从而达成良性循环。

另一方面,部分不良动机的主体以“代偿”为名,实则从事信用卡套现业务,进而造成发卡行的风险激增,甚至实施故意诈骗来损害用户利益。麻袋研究院友情提醒,勿轻信“免息贷款”、“循环使用”等不切实际的宣传,重要的是需考虑自身的能力来适度消费。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号