本文共字,预计阅读时间。

本文的主要分析对象为P2P网贷平台的资金端,作为P2P网贷的一端,其重要程度毋庸置疑。2018年年中的雷潮爆发,其中一个重要的原因即为平台资金大量流出导致发生流动性危机。经过数据分析发现行业资金端的7大变化:

1、平台资金流出仍在持续,但是大平台资金流表现要明显好于中小平台;

2、资金端新用户参与数量减少;

3、存量用户数有所减少,但是下降速度并不快;

4、多数平台人均待收金额上升;

5、平台出借人TOP10资金占比略有下降;

6、出借人余额超过20万元的金额占比总体超过60%,但是部分平台数值略有下降;

7、平台发力助贷业务,机构资金入场。

说明:选取中国互金协会披露运营数据的平台为分析样本(下文特别说明数据源除外),剔除问题平台及数据不完整的平台,样本平台共计82家,5月底累计待收金额达到5500亿元,约占同期行业待收比例的78.6%,总体可以反映出行业现状。

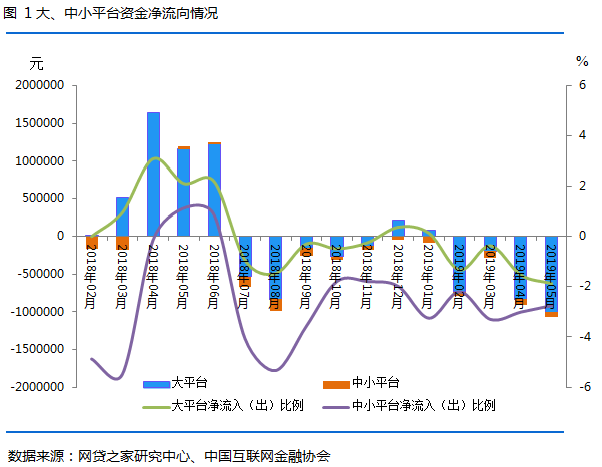

一、资金流:大平台资金流状况更好

我们以贷款余额30亿元为界,将平台划分为大平台和中小平台两大类,以反映大平台和中小平台资金流向状况的区别。根据平台公开披露的月度贷款余额数据,通过计算相邻2月的差值得出当月平台的资金流情况,再用该数值除以上月底的贷款余额可以得出平台净流入(出)的比例。

通过计算结果可以发现,如图1所示,从2018年初至2019年5月,在行业资金整体流入阶段,大平台资金流入比例要大于中小平台资金流入比例;而在行业资金整体流出阶段,大平台资金流出比例要小于中小平台资金流出比例,这也就可以得出大平台资金流入比例状况要显著好于小平台资金流情况的结果,而这也就更加剧了行业“马太效应”的产生。

二、新出借人数:新户数量减少

根据样本平台披露的累计出借人数,我们可以通过计算相邻2月的差值得出样本平台的新户数量。由于无法知道新户跨平台的重合度情况,因此我们在对样本平台每月的新户进行累计求和时,使用新户出借次数的指标。

根据计算的结果,如图2所示,我们可以发现2018年3月样本平台的新户出借次数达到499436次,2019年4月样本平台的新户出借次数下降至118493次,下降幅度超过70%。从数据下降的时间点可以看出,主要为2018年6月、2018年7月、2018年8月和2019年4月这四个时间点,而这四个时间点正好为行业风险事件爆发的集中时期,说明风险事件对新户入场的信心造成了较大的影响,对于各大平台来说新客获取难度增加。

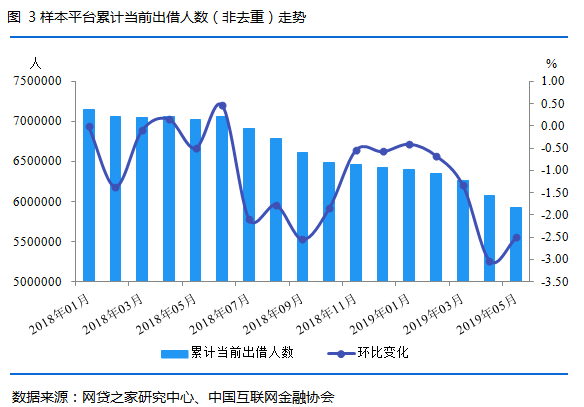

三、当前出借人数:未见大幅下降,同比下降10%

当前出借人数是指截至统计时点仍存在待收借款的出借人总数,因此通过计算平台当期出借人数的差值,可以体现该平台的人气变化情况。通过求和样本平台当前出借人数(非去重),计算结果如图3所示,可以发现样本平台累计当前出借人数自2018年6月起呈现逐步下滑的走势。

虽然样本平台反映的行业总体呈现出借人数量流出的情况,但是仍有部分头部平台的当前出借人数呈现增长的态势。出现这一现象的平台总结如下几点原因:平台出借人粘性强;平台发布利好消息产生积极影响;平台背景实力强,出借人信任度高。

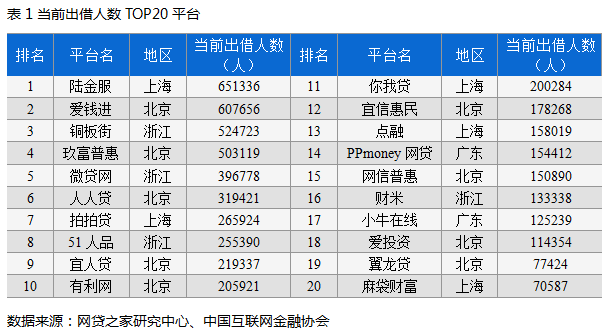

表1展示了截至5月底TOP20平台的当前出借人数量:

四、人均待收金额:多数平台为近一年多高位

上文提及平台当前出借人数,我们可以通过平台贷款余额与当前出借人数的比值得到平台的人均待收金额,时间范围从2018年1月至2019年5月,共计17个月的数值,通过计算公式得出平台2019年5月人均待收金额的分位数值。

公式:2019年5月人均待收金额的分位数值=100%-(MAX-5月当期值)/(MAX-MIN)

说明: MAX表示17个月内人均待收金额最大值,MIN表示17个月内人均待收金额最小值。分为数值表示该月人均待收在17个月内所处的位置,若结果为100%,则表示2019年5月人均待收金额为这17个月内的最大值。相反若计算结果为0%,则表示2019年5月人均待收金额为这17个月的内的最小值。

通过计算结果,如图4所示,82家样本平台中有53家平台的人均待收金额的分位数值为高于50%,其中包括41家平台的人均待收金额分位数值高于80%,更有22家为100%。这多组数据也表明样本平台中多数平台的人均待收金额居于17个月的高位。

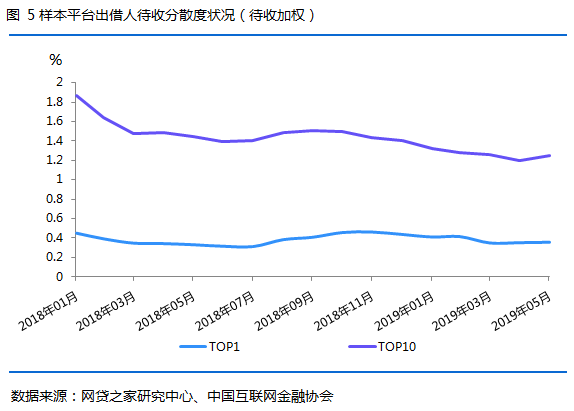

五、资金端分散度:半数平台TOP10资金占比略有下降

资金端的分散度情况一般通过计算平台TOP1、TOP10出借人待收占比数值高低得出平台的分散度状况。通过对样本平台的TOP1、TOP10待收占比数值进行待收金额加权处理(不考虑助贷资金因素),得到行业TOP1、TOP10出借人待收占比情况,如图5所示,可以发现行业的TOP1出借人待收占比总体呈现持平而TOP10出借人待收占比总体呈现小幅度下降的走势,这组数据也可以反映行业的资金端略有分散。

但需要注意的是,我们对样本平台个例进行分析,发现并非多数平台的资金端同样趋于分散,趋于分散和趋于集中的平台数量约各占50%,之所以行业更趋于分散的主要原因在于出借人更多涌入头部大平台,导致这些平台多趋于分散,此外这些平台的待收较大,因此行业总体趋于分散的事实。

六、出借人余额:小部分平台超20万元占比值出现下降

4月初网传大量有关网贷平台备案试点的相关内容,其中有一条提及单一平台自然人待收金额不超过20万元的要求。目前,相比4月初经过了2月时间,我们再选取规模大中小的样本平台进行出借人余额测试,测试样本为发布散标或者资金端期限和资产端端期限一致的平台,分别为陆金服、小赢网金、凤凰金融、道口贷、布谷农场、金投行、鹏金所、嘉石榴、广州e贷和杉易贷共计10家平台,数据源为接口API数据。测试结果如表2所示,可以发现样本平台占比数值有增、有减,总体变化不大,出借人余额超过20万元的金额占比总体超过60%,不过我们发现涉及金额占比较大的主要原因在于受部分大额资金的影响较大,出借人余额超过20万元的出借人数占比不超过20%。目前占比数值仍然较大,相信出借人余额下降将是一个持续缓慢的过程, 或许将导致平台外接机构资金的比重出现上升。

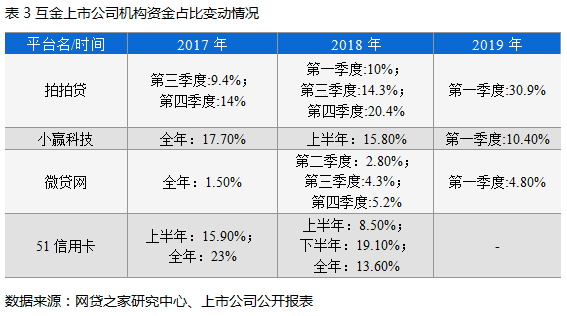

七、出借资金:机构资金入场

近一年多时间,随着网贷行业景气度下降,平台资金不断流出,获新成本高企更加使得网贷平台盈利难度大幅度增加。此外,叠加监管“三降”的要求,平台发标规模减少,为了维持剩余资产和资金能够正常匹配,不少网贷机构开始纷纷发力助贷业务,资金募集从个人转向机构。相比于个人资金,机构资金最大的优势在行业风险事件爆发的阶段,增大机构资金的比重可以减少对于平台的冲击,保证资金的稳定性。

如下表3所示,通过整理上市公司的公开资料信息,展示了4家互金上市企业的机构资金占比情况。我们可以看到拍拍贷从2017年开始机构资金每季度占比呈现上升态势,从2017年Q3机构资金占比的9.4%上升至2019年Q1机构资金占比达到30.9%。小赢科技、微贷网和51信用卡均外接了一定额度的资金机构。

总结

过去一年半时间,行业资金端的确发生了不小的变化,出借人数量减少、资金从流入转向持续流出,这其中既有行业风险事件频发导致个人出借人恐慌性出逃的因素,又有监管控制规模使得资金流出的因素。在这背景下,我们可以看到,不少平台主动求变,开始发力助贷业务,从募集个人资金转向机构资金,或许个人资金的比例下降而机构资金的比例上升将是未来资金端发展的趋势。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号