本文共字,预计阅读时间。

新小企业发展为经济体带来就业增长、给市场注入竞争、带动了行业创新。由于受到融资方面限制的影响,美国新小企业发展一直在走下坡路,在经济中所占的份额持续下降:1980 年,美国新企业的数量占企业总数的13%,截至2014年,该比例下降到8%;又如,1994 年,新企业平均雇佣7.3名新员工,而2017年则下降为4.2名。为了促进新小企业发展,解决融资难问题,“第三种道路”的专家顾问们提出设立一个机会银行基金的提议,以扶持小企业发展为目标,在10 年内向小企业部门输送1 万亿美元政府支持贷款。

小企业融资逐渐萎缩

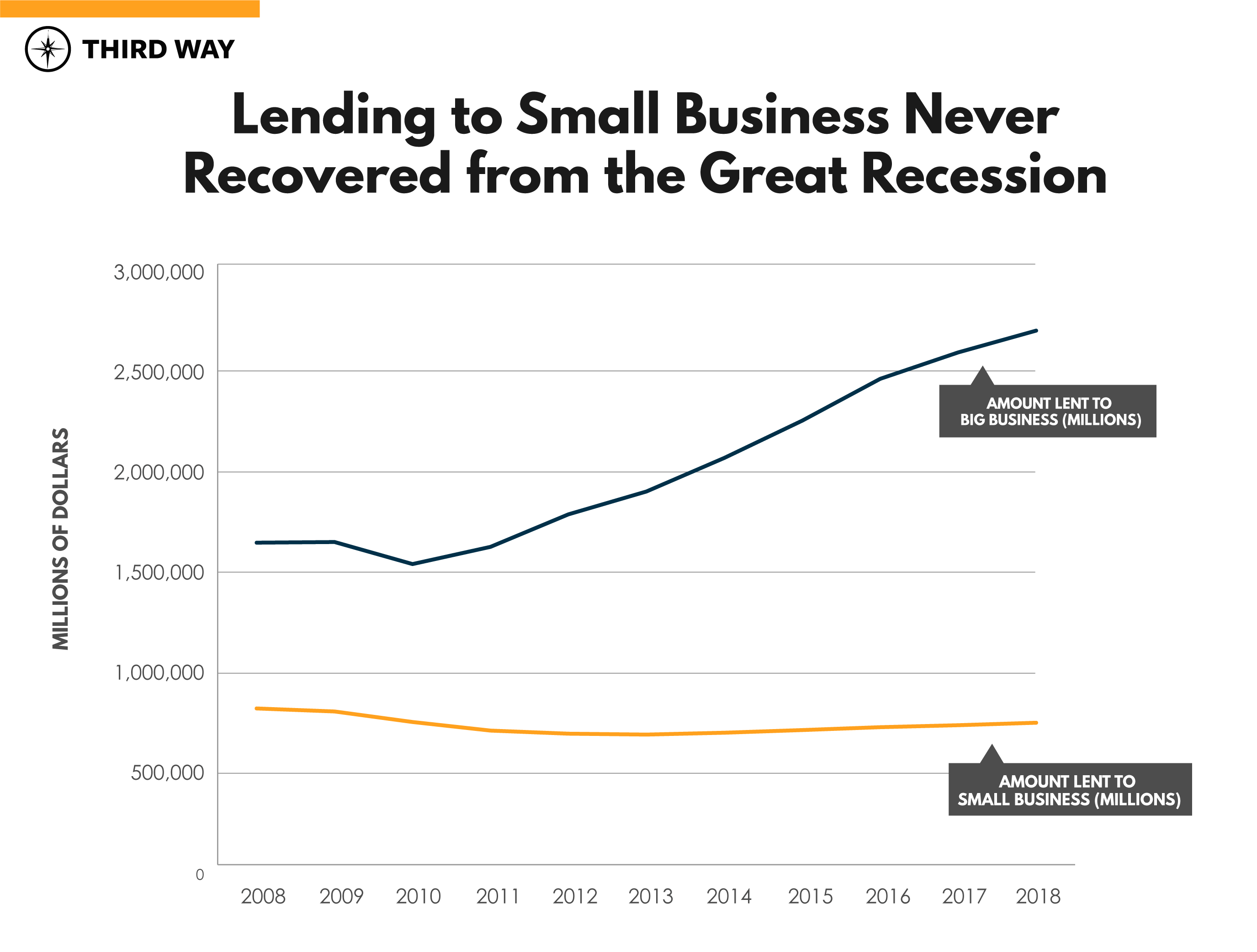

自2008 年以来,美国经济因受到次贷危机的打击,进入了衰退期。衰退期过后,经济回升,大企业贷款增长了35%,而小企业贷款额却下降了9%(如下图所示)。另外,据有关数据显示,当前农村商业贷款额低于1996 年水平(经通货膨胀调整后)。

小企业融资受到极大的限制

传统融资渠道受限

(1)社区银行(Community Banks)数量减少,降低了小企业获得融资的机会

社区银行是小企业主获得信贷机会的主要途径。在过去30 年中,社区银行的数量约减少10,000 家。这降低了小企业获得融资的机会,成为小企业融资萎缩的主要原因之一。

(2)大银行不倾向于贷款给小企业

大银行不倾向于给小企业提供贷款的原因有以下两个。第一,由于小企业所需的资金少于大公司,贷款给小企业的收益也较小;第二,小企业没有足够的信用记录,根据美国联邦储备委员会(Federal Reserve)调查数据显示,大银行拒绝小企业贷款申请的主要原因是信用记录不足。

传统融资渠道受限导致小企业转向成本较高的贷款手段

在传统融资渠道受限的情况下,小企业便转向成本更高的融资手段,例如银行发行的小型商业信用卡和线上贷款。相比较之下,银行的服务比线上贷款服务更好,然而绝大多数使用线上贷款的小企业主表示他们更愿意线上借款,因为线上贷款相对较便宜且更便捷。

解决方案:建立亿万美元机会银行基金

为了解决小企业融资难问题,提供给他们自由发展和创造就业的机会,“第三种道路”的高级政策顾问提议建立一个“机会银行”基金,在10 年内向小企业部门输送1 万亿美元新贷款。机会银行将承担四件关键的工作:

增加向小企业发放政府支持贷款(government-backed loans)数量

机会银行将重新设计与补充小企业管理局(Small Business Administration,SBA)的贷款担保计划。机会银行将有权将SBA 每年担保的小 企业贷款额(2016 财政年为250亿美元)增至每年1000亿美元。2016 财政年中,250亿美元支持了5.7万个小企业。那么1000亿美元最少应该支持20万个小企业得到SBA贷款担保。

减少小企业贷款给银行带来的风险

在现行制度下,如果银行发现贷款风险特别高可以向SBA申请贷款担保,如果申请获批,SBA将承担绝大部分的违约风险,一旦发生违约,SBA将偿还银行一定比例的贷款(75-90%)。机会银行将提高每笔贷款的担保金额,以降低银行向小企业放贷的风险。通过提高贷款担保额度,降低银行由于贷款违约而造成的损失,从而鼓励他们承担更多的放贷风险。

降低小企业主担负的上十亿美元的贷款担保服务费

SBA 对其所提供的贷款担保服务收取一定的费用,这些费用几乎全部转给借款人承担。目前收费的比率较高,例如贷款15万美元,需要支付4500 美元的费用(贷款额的3%)。机会银行将大幅度下调SBA贷款担保服务的收费标准,为小企业主节省数千元的支出。

消除阻碍小企业获得政府支持贷款的限制

在批准贷款担保过程中,SBA 自有一套审核标准,其中有些标准可能制定的过于苛刻,需要进一步推敲。例如,有学生贷款的申请人将没有资格获得SBA 贷款担保,但鉴于学生贷款在美国是相当普及的,设立这样一个门槛会阻碍上百万的人获得政府支持的信贷;又如以固定的信用评分(目前SBA 设定在680 分以上)作为获得贷款担保的门槛,可能对年轻人、非洲裔美国人存在不公平。

机会银行将修改批准或拒绝贷款担保的程序中不公平的条目,以确保有色人种、残疾人和其他弱势群体能够公平的获得贷款。

如何资助亿万美元机会银行基金?

专家顾问们估计,在第一个10 年里,联邦政府将需要投入360 亿美元来运行这个提议。这笔资金可以通过很多渠道获得,包括但不限于取消基础税收规定条例、终止对资本收益的优先处理、提高最高边际税率或消除附带利率漏洞。

编译者注释

按照美国小企业管理局(Small Business Administration,SBA)的定义,雇员在 500 人以下的制造业企业和雇员人数在 100 人以下的服务业企业都属于小企业。据统计,美国现有小企业占美国企业总数约 99%,吸纳了全美一半以上的就业人口,创造了全国一半以上的 GDP,在缓解就业压力、激发市场活力中发挥着重要作用,也是经济发展和科技创新的强劲动力。

但是与大型企业相比,小企业规模小、管理不完善、缺乏抵押担保与风险抵御能力,在传统融资渠道中处于弱势。为了解决小企业融资困境,1953 年美国国会通过了《小企业法案》(Small Business Act),规定成立小企业管理局(SBA),1958 年又将其确定为“永久性联邦机构”,主要任务为支持中小企业发展。SBA 主要提供 3类贷款项目,即7(a)项下的担保贷款项目、504 项下的贷款项目和赈灾贷款项目。7(a)担保贷款项目中SBA通过信用保证方式协助小企业取得融资机会,是目前最常用、最基本、数量最大的计划。

针对经济衰退结束以来传统信贷渠道收缩的问题,作者提议在未来10年通过新的机会银行发放 1 万亿美元的小企业贷款,重新设计和持续推进SBA的7(a)贷款担保项目,加大政府支持贷款投放规模、降低银行授信风险、减轻小企业费用负担并为个人贷款提供更公平的机会,以万亿美元的机会资金,为全国范围内的企业创新发展提供保障。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号