本文共字,预计阅读时间。

2019年6月23日,苏宁易购公告称,公司全资子公司苏宁国际拟出资48亿元收购家乐福中国80%股份,家乐福集团持股比例降至20%。6月24日,永辉超市发布公告,决定与腾讯终止对家乐福中国的投资。苏宁通过本次交易,零售体系4亿会员与家乐福中国3000万会员或将形成有效互补,丰富苏宁现有会员生态。家乐福的退出也预示着中国传统商超将“大洗牌”, 而吃下“大蛋糕”的苏宁显然会提升在零售业的地位,与其他零售巨头形成新的竞争格局。

互联网巨头觊觎线下零售由来已久,直到2017年,阿里与百联集团战略合作、收购联华、入股新华都和高鑫零售,腾讯领投美团点评、入股永辉超市、投资唯品会,这一系列事件将互联网巨头在零售领域的“跑马圈地”推向白热化阶段,2017年也被称为“新零售元年”。

目前,中国新零售市场基本形成了阿里、腾讯、京东、苏宁四大巨头并存的局面。但从各自发展策略来看,又呈现出不同的新零售战略。

一、阿里和腾讯

中心化与去中心化的全生态布局

新零售战略提出之后,阿里零售部分布局明显加速,腾讯也成立了专门的智慧零售部门。目前,阿里和腾讯的新零售生态涵盖了零售百货、综合零售、家居生活、生鲜O2O、外卖餐饮、电商平台等多领域。在各种模式、各个生态采取自营与合营的混合方式对供应链资源等进行新零售生态链的布局。 阿里腾讯均是进行全生态布局,但策略有所不同。

阿里中心化策略,借鉴阿里系电商经验,希望自己成为生态圈的核心,对各渠道有较强的控制能力,以及阿里系后台技术的支撑,为无数个前端场景赋能。阿里构建的是以自己为主导的中心化体系,适合自主意识弱的零售商。

腾讯是去中心化,强调做生态圈的策略,以社交平台为依托,强调共享式生态效应。在投资风格上,腾讯多以战略投资的形式参与,不直接掌控或参与新零售主体的运营,而腾讯能提供低边际成本的流量,布局衣食住行各个方面。腾讯是以零售商作为改造主导的去中心化体系,适合自主意识强的零售商。

二、京东

与行业龙头开展深度合作和开设线下门店并举

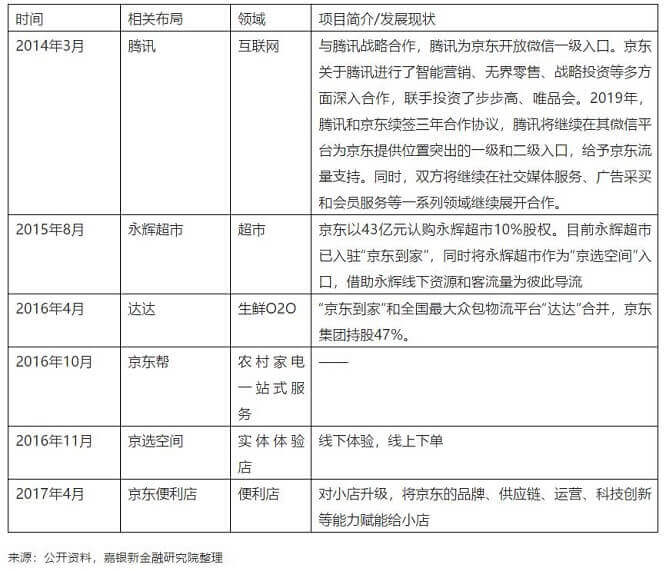

京东从2015年就开始线下布局,新零售主要是通过与行业龙头深度合作开展。2015年认购了永辉超市10%股权,与永辉合作后,京东商超的生鲜业务风生水起。2016年,京东与沃尔玛开展深度战略合作,沃尔玛旗下山姆会员商店入驻京东,京东到家入驻沃尔玛线下大卖场,双方线上线下导流。除了与行业巨头开展合作以外,2017年开始开设线下实体店,包括“京选空间”“京东专卖店”“京东帮”等线下实体店。

表:京东的新零售领域相关布局

三、苏宁

深耕线下,不断扩展线下门店

苏宁通过三次转型实现其对传统零售的改造,第一次转型就是开始做电商“苏宁易购”,第二次转型是从家电类转向母婴、超市、百货、家居、生鲜等全品类;第三次转型是进一步转向全品类、全产品、全业态的新零售。

在新零售生态模式下,线下和线上必然走向融合,线上资源基本被几家巨头瓜分,那么对于线下的布局就显得尤为重要。苏宁作为传统零售商,其核心优势也是线下开店。近几年,苏宁不断创新业态场景,打造全场景的零售生活方式体验,陆续推出了“苏宁极物”、“苏鲜生”、“苏宁小店”、“苏宁零售云”等业态,品类也包括家电、2C、超市快消、母婴、家居等。 收购万达百货的门店,家乐福都是其深耕线下的零售思维的体现。目前,苏宁电器在全国门店数量达到11000家。

虽然,阿里、腾讯、京东、苏宁在新零售领域属于佼佼者,但渗透率来看,新零售发展还处于初步发展阶段,未来空间较大。根据科尔尼研究报告显示,互联网巨头在运营层面参与实体零售的步伐目前仍以探索性和实验性为主,在未来3-5年,尚不能改变中国零售业高度分散的基本格局。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号