本文共字,预计阅读时间。

世界上,总会有这么一群人,他们会以一个自欺欺人的理由,肆无忌惮的做着莫名其妙的事情,就好像鲁迅笔下的阿Q。

因为欺负了小尼姑后被骂了句“断子绝孙的阿Q”,阿Q便想要女人为他传宗接代,于是便去调戏寡妇吴妈要和她“困觉”,最终害的吴妈差点寻了短见,而阿Q却在一旁想“哼,有趣,这小孤孀不知道闹着什么玩意儿了?”

对于阿Q这种人,我们无法用摆事实、讲道理的方式让他们明悟,因为即使他们输的只剩下一张脸皮,但精神一直是胜利的,“我总算被儿子打了,现在的世界真不像样……”;得益于我国教育制度的发展,当代的阿Q聪明很多,他们不再只是精神胜利,追求的东西变成了实打实的利益,至于精神层面的事情,已经成了他们谋取利益的工具。

无论什么时代的阿Q,总有两个特征是不会变的,一个是自欺欺人,一个是损人利己。

回归本文的主题从网信出现逾期看待网贷行业当前的现实困境,下文内容基于几个事实:

当前,政府部门并未对网信平台定性;

网信平台官方并未宣布清盘;

当前,并没有证据证明网信有自融、假标;

网信官方表示,问题主要原因是逾期,并愿意全力兑付。

1、回顾:网信清盘?

7月4日上午,自媒体互金商业评论发文指出:网信平台宣布良性退出。该消息犹如一枚被引爆的深水炸弹,将网贷平静的水面炸起了滔天巨浪。

当日下午,网信集团官方微信发布消息称,“当前,网信平台出现了小规模的逾期。作为信息平台,我们正在积极同产品管理方及相关融资企业进行沟通,积极进行催收汇款,针对部分业务制定了延期提款、平稳压缩规模等策略。”

7月5日,网信再发公告,最核心的两条信息为:由于大额企业标的无法及时还款,及部分借款人恶意逃废债等原因,导致集团部分产品出现逾期情况;集团将加强内部风控,加大对欠款企业的催收力度,集团母公司先锋集团也会积极帮助支持兑付工作,争取在最短时间内,回到良性健康的运营状态。

这两则公告指出了此次“风暴”的两个核心问题:1、逃废债导致平台逾期,2、网信及先锋集团尽全力兑付。

一个让人熟悉无比的戏码再次上演——借款人逾期,出借人维权,平台垫付。

2、谁想杀死“网信”?

“凭本事借的钱,凭什么还?”这句话在“赖圈”广为流传,受2018年网贷雷潮影响,网贷及部分持牌金融机构面临着越来越紧迫的“逃废债”问题,很多没有在雷潮中死于“流动性”的平台却死于“老赖”之手。

事实上,经过几年的淘汰之后,网贷平台跑路的情况已经明显改善,网贷行业所面临的最大挑战是逃废债。笔者在一家头部平台的投资退出后,看到了多个已经逾期的借款标的,当时很庆幸,这家头部平台有充足的代偿能力,但头部平台的底层资产尚且如此,更何况中小平台呢?另外一个更直接的事情是:拍拍贷和宜信在网信风波发生后,均被第三方传出欲转型和破产的消息,随后两家公司发公告辟谣,可见希望网贷平台死掉的“阿Q”很多。

在聚投诉上,也可以看到大量当代阿Q的身影,无论平台收取的息费是不是在法定范围之内,无论是不是自己逾期在先,只要是平台稍一催收,立马打上暴力的标签,要求停止催收更有甚者直接索要赔偿,但对于什么时候还钱,多数人却是闭口不言。

针对逃废债问题,2018年8月8日,互联网金融风险专项整治工作领导小组办公室印发《关于报送P2P平台借款人逃废债信息的通知》(下文简称《通知》),《通知》指出:近期P2P网贷机构风险频发,部分借款人借机“恶意逃废债”,逾期不还款,等待P2P平合资金链断裂倒闭,从而逃脱还款义务,加剧了P2P平合的风险爆发;全国整治办将协调征信管理部门将上述逃废债信息纳入征信系统和“信用中国数据库,对相关逃废债行为人形成制约。

这则通知意味着网贷行业的“老赖”要入征信了,但对于只有一张脸皮值钱的“阿Q”们来说:和金钱相比,征信的惩处显得太过轻微,而且他们俨然已经取得了精神胜利:这钱是老子凭本事借的,你居然想让我还,你这儿子不孝顺。

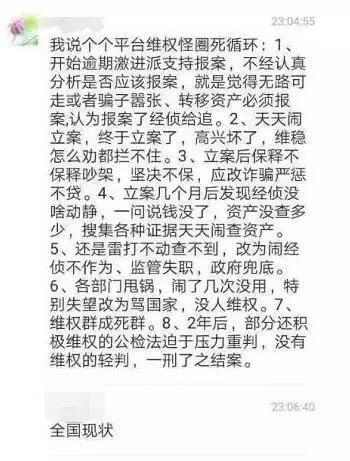

如何才能不还钱,杀死网贷是一个比较通用的做法。因为网贷平台一旦清盘或暴雷,资金追讨将成为一个极为复杂的事情,一位网贷出借人曾总结了平台暴雷后,用户维权的死循环内容如下:

而在网信上逾期的多是企业,相对于一般的“老赖”,他们有更加专业的逃债方法,在诸多逃债方法中,最有效的一类就是把炮火全部引导到平台方,让平台方兜底,如果平台无力兜底,那就让出借人玩玩上面的死循环,把平台搞垮,然后我看谁还能来找我要钱。

这不是一个平台与一群逾期借款人的战斗,而是一个平台、一群出借人和一群逾期借款企业的战斗,但出借人往往辨不清事情的真相,一定是摇摆不定的,很容易成为逾期企业的讨债工具。

3、网信应不应该“还钱”?

《南方都市报》在其报道中指出:先锋集团副总裁王未识7月4日下午在网信大厦解答投资者疑问时也表示,目前集团高层正同北京金融局等单位开会,争取政府的部分支持。同时先锋集团也在盘点公司资产,以作未来兑付投资者资金用。

从公告及王未识的表述中可以看出,虽然导致逾期的是“阿Q”们,但是网信的态度是全力刚兑。网信应不应该兑付?

网贷是信息中介,经营的是信息,以信息本身的价值为基础延伸出各类服务,应该保证信息的“客观、真实、全面、及时”;而信用中介经营的是信用,经营信用即是经营风险,所以它要为信用发生的各类风险负责,比如借款人的欺诈、逾期,存款人的储蓄金是不能有损失的,除非银行破产。

如果从这点来看,我国可能只有一个纯纯的网络借贷信息中介——借贷宝,不过很明显在《网络借贷信息中介机构业务活动管理暂行办法》制定之初,就将一部分和信用有关的工作安排给了网贷,《办法》原文为:“该类机构以互联网为主要渠道,为借款人与出借人(即贷款人)实现直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务。”

资信评估,往小了说是各个网贷平台通过贷前的信息收集,在网站、App上给出的那些“优质”或“更优质”的项目信息,往大了说就是网贷的整个风控的价值体现,出借人不只要相信平台披露的信息是“客观、真实、全面、及时”的,还要相信平台的风控是靠谱的。

也就是说,从本质上讲,无论有没有自融、跑路、资金池,让网贷和“信用”二字一点边都不沾,基本是不大可能的,因为网贷已经直接经营了风险,直接经营了信用,就必须一定程度上为借款人发生的风险负责,如果没有这“一定程度”上的负责,哪有人会通过互联网把钱借给不认识的人?除非傻。

从这个角度讲,网信有义务兑付,但同时也应注意,4月8日流出的《网络借贷信息中介机构有条件备案试点工作方案》(下称《方案》)对于企业兑付的比例也是有过要求的,网信现在的态度是全力兑付,从态度上看已经是超额完成任务,但如果出借人一心想要网信全部兜底,一旦逼到网信失去运营能力、无力催收之时,恐怕最终结果会是一地鸡毛。

60亿元,不是一个小数字,虽然网信和先锋集团有一定的实力,但资产不等于现金,如果失去了过多资产或运营能力,那么它们就失去了造血能力,如果催收不力,后期的项目如何兑付?即使资产等于现金,法律、政策也没有规定平台要帮助逾期借款人还钱。

在此呼吁,理性维权。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号