本文共字,预计阅读时间。

A股的“黑天鹅”,总是防不胜防。上市公司产品造假、财务造假、债务违约、商誉减值、欺诈发行等“黑天鹅”事件层出不穷,让身经百战的A股股民们都已经能够淡然处之了。本以为A股再差也就到这了,但万万没想到,实际控制人、董事长近期竟争相成为上市公司最大的“黑天鹅”。据不完全统计,今年以来,已有超过8家上市公司的实际控制人和董事长出事,进而引发股价跌停、市值蒸发的“蝴蝶效应”。

有段子云,“心疼A股股民,炒股整天提心吊胆,担心国际形势不稳定,害怕特朗普半夜发Twitter,忧虑上市公司财务造假,还要整天为董事长操碎了心。担心董事长行贿,担心董事长涉嫌杀前妻,担心实控人涉黑,担心董事长通过不正规手段,送女儿读名校,现在还要特别注意董事长是不是变态。....好扎心!”

因此,以后炒股,在研究股票K线图和公司年报之前,务必首先要把实际控制人和董事长好好研究一番,以防被上述个人“黑天鹅”撞击到。而这又与上市公司的股权架构密切相关,因为股权集中度越高,实际控制人或董事长越容易成为“夺命黑天鹅”。

股权结构的三大临界点

对于上市公司而言,判断股权集中与分散的标准之一,是看第一大股东的股权占比情况。第一大股东持股比例越高,说明上市公司的股权越集中,第一大股东的话语权越大,越容易对上市公司产生实质性的重大影响。

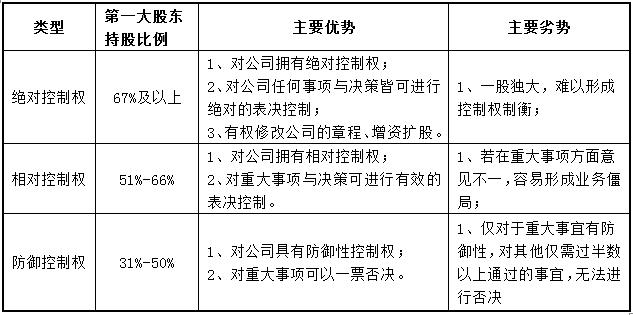

一般而言,有三个股权临界点需予以重点关注,分别为66.6%、50%、33.3%,本质代表的是股权背后的表决权及控制权。

第一大股东持股超过66.6%,具有对公司的绝对控制权,所有重大事项均有一票通过权,可以为所欲为通过任何想通过的事项。持股超过50%,具有对公司的相对控制权,普通事项可有一票通过权,从而对大多数事项可以有效控制。持股超过33.3%,具对公司的防御性控制权,重大事项有一票否决权,对于不满意的事项,只要第一大股东投反对票,则不可能通过。

表1 A股上市公司股权占比三大生命线

资料来源:自主绘制

对于上市公司而言,第一大股东持股超过66.6%、50%的临界点,说明股权结构是非常集中的。同时,由于上市公司为公众公司,股东众多,股权相对分散,第二大股东持股往往较低,因此一般认为第一大股东超过30%就可以对公司达到实质性的控制。

而在实务及本文分析中,对于第一大股东占比超过40%的上市公司,被认为股权集中度较高,使得第一大股东在缺乏制衡和监督下,凌驾于公司控制之上的可能性大大增加。

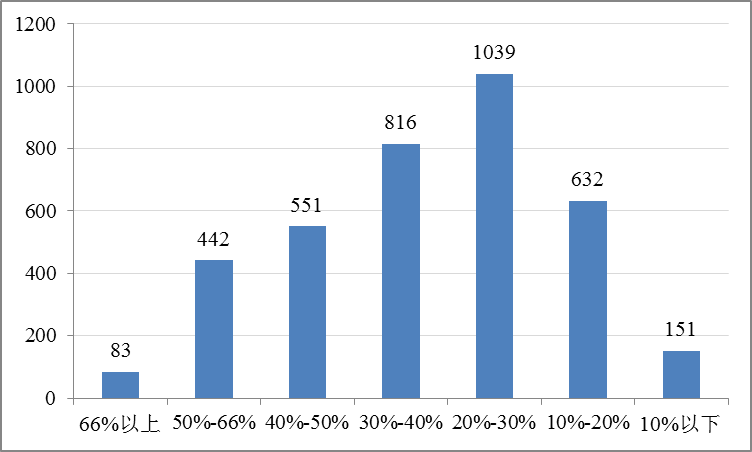

近三成A股上市公司第一大股东持股超过40%

A股资本市场在经历近30年的发展之后,目前已拥有3631家上市公司,其中国有企业1068家,民营企业2188家,其他类型企业375家。

在这三千多家企业之中,有2%的企业第一大股东持股超过67%,达到绝对控股;有52%的企业第一大股东持股高于30%,达到对上市公司的有效控制;有30%的企业第一大股东持股超过40%,达到实务中认为的股权集中度较高的水平。

图1 A股上市公司第一大股东持股比例情况统计

数据来源:Wind资讯

不过,在上述三千多家企业中有一千余家国企,国企第一大股东往往是国资委或地方政府,违法动机缺失、合规性较好,即便股权集中度很高,风险也不会太大。因此,在研究公司时,往往需要重点关注的是股权集中度较高的民营企业。

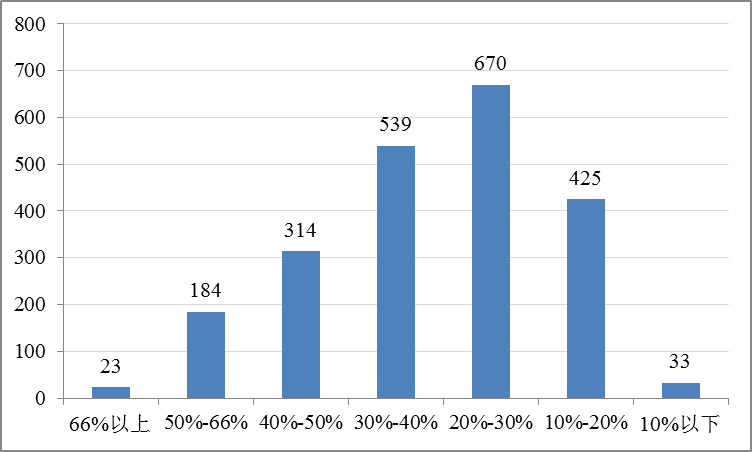

具体到数量占比2/3的民营企业,有1 %的企业第一大股东持股超过67%,达到绝对控股;有48%的企业第一大股东持股高于30%,达到对上市公司的有效控制;有24%的企业第一大股东持股超过40%,达到实务中认为的股权集中度较高的水平。

图2 A股民营上市公司第一大股东持股比例情况统计

数据来源:Wind资讯

在实践当中,我们尤其要关注第一大股东持股超过40%的企业,即占比24%的521家企业,因为这种类型的企业更容易出现上市公司被实际控制人或董事长带入“阴沟”的可能性。

股权过度集中易发生老板“黑天鹅”事件

股权过度集中,第一大股东持股过大,在缺少其他股东有力制衡的情况下,上市公司的内部治理就极可能被第一大股东所左右。而在中国的民营企业中,第一大股东往往是实际控制人,就是我们经常说的民营企业家或企业老板或董事长。目前几乎所有的中国的民企,往往打着强烈的“老板”烙印。在公司内部,老板是被“神话”的权威。但越是这样,越容易发生民企老板的黑天鹅事件。

一是老板在公司战略方向和重大事项决策方面说一不二,为所欲为。

首先,公司制度在他们眼中形同虚设,公司章程、权限管理、人员任命都可以随意被老板更改;其次,持股比例越高,在表决权方面具有绝对优势,无论在股东大会层面还是在董事会层面,老板支持的提案都可以被通过,而不管该提案对公司发展是否有利。

因此,民企的行事作风,很多时候都体现老板的意志。老板的决策正确与否,直接决定上市公司的生死存亡,决定着上市公司的市值与中小股民的财富命运。

二是老板在缺乏监督和制衡的情况下,往往会想法设法掏空上市公司,使得上市公司成为其个人的“取款机”。

根据过往案例总结而言,老板掏空上市的手法都基本一致:(1)简单粗暴,直接占用和使用上市公司资金,如康得新122亿存款不翼而飞,就是被大股东直接划走挪为他用了。

(2)通过关联交易输送利益或转移上市公司资产,如通过“贱货贵卖”输送利益,老板将旗下非上市资产高价卖给上市公司,获取巨额溢价,肥了自己,亏了上市公司和其他股民;或“贵货贱卖”转移上市公司资产,如老板将上市公司的优质资产低价收购或者干脆不支付对价,神不知鬼不觉就把资产据为己有了。

(3)违规利用上市公司进行借款担保。此类案件屡见不鲜,很多老板通过借用上市公司信用进行违规担保,从而使上市公司背上巨额债务。如今年5月23日,长城影视控股股东长城影视文化企业集团有限公司及公司董事长赵锐均遭深交所公开谴责,原因系实际控制人赵锐勇、董事长赵锐挪用公司公章,以长城影视的名义为控股股东长城集团的借款提供担保,担保金额3.5亿元,占长城影视2017年末经审计净资产的53.68%。试想,一旦控股股东还不起钱,偿债责任就将转移到上市公司,而这笔债务占据上市公司净资产的一般以上,可想而知对上市公司的负面影响有多严重。

三是在民营企业,很多老板往往被“高估和神话”,这些人造的光环、没有约束的权利更使得他们自负豪气的去做高风险的投资、肆无忌惮的去做违法违规的事情。

过往,这些老板都很厉害,经过类似武侠剧里边草莽英雄式的拼杀,才打出如今上市公司这一江山。过往的成功,外加上市公司高昂的市值和充裕的现金流,让很多老板极为自负,非常豪气的拿着上市公司的钱去随意进行高风险的产业投资和布局,最终遭遇“赌博失败”的厄运。更有甚者,甚至认为自己可以随意改变规则、践踏法律、无视道德底线,最终做出违法违规的恶性事件而让自己陷入牢狱之灾。

殊不知,很多老板并不是自身有多强,而是时代成就了他们而已。如梦方醒,然为时已晚。

由于老板在民企中的独特地位,一旦出事,对上市公司经营管理、未来发展是毁灭性的打击。与此同时,民企老板往往是上市公司的第一形象代言人,其公众印象的恶化,对上市公司的声誉更是沉重的贬损,进而引发市值股价的垮塌式下跌。正所谓,老板或董事长的恶,却要股民们来承担。

近八成美国纽交所上市公司第一大股东持股低于20%

他山之石,可以攻玉。美国作为资本市场制度最为完善的国家,其上市公司的股权结构值得我们借鉴和参考。

诸多美国公司在上市之后,借助资本市场的约束机制,逐步建立了良好的股权治理架构。大多数公司股东通过聘用职业经理人对公司进行管理,实现了股东层和管理层的有效分离,使公司受单一股东或单一管理人员的影响降到很低的水平,老板或董事长“黑天鹅”事件对上市公司的影响极为有限。

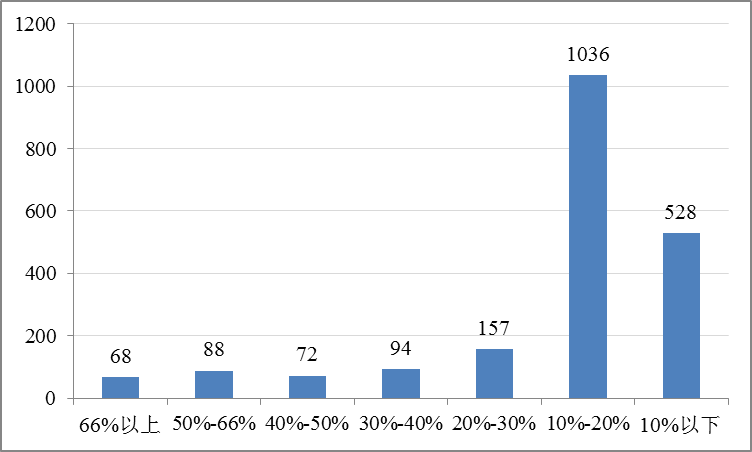

截至目前,美国纽交所共有上市公司2040家,51%的企业第一大股东持股比例为10%-20%,26%的企业第一大股东持股在10%以下,意味着持股20%以下的合计占比接近80%,而我国第一大股东持股20%以下的合计占比仅为21%,形成鲜明反差。

图3 美国纽交所上市公司第一大股东持股比例情况统计

数据来源:Wind资讯

参考美国的水平,我国民营上市公司的股权架构还有很大的改善空间,降低股权集中度预计是民营企业未来发展的必然趋势。随着第一代民营企业家的逐渐落幕、第二接班人的能力有限,通过引入更多有实力的股东,通过对第一大股东的制衡,通过职业经理人治理及管理层持股,上市公司的发展才更稳健,股民们才能更放心。当然,此目标要实现很遥远。

结语

上市公司实际控制人或董事长“黑天鹅”事件的频繁发生,给A股股民们带来了巨额的财富损失和无可估量的心灵伤害,且在没有制度约束的情况下,此类事件预计依旧将屡禁不止,“野火烧不尽,春风吹又生”,当如何应对?

对于上市公司及前几大具有话语权的股东而言,最为重要的,无疑是降低股权的集中度,让实际控制人或民企老板的权利得到更有效制衡,因为有约束,才不会走错路,万事万物皆如此。一般而言,实际控制人持股30%就足够了,就可以形成对上市公司的有效控制。

对于实际控制人或民企老板而言,应当自觉依法合规经营,聚焦做强做大实体主业,要摒弃“上市圈钱”的错误观念,要远离“伪市值管理”的非法行径,要避免“赌博式”的多元化发展。应认识到自身的局限和渺小,在波澜诡谲的外部环境和日新月异的新经济面前,谦卑学习,谨慎“掌舵”,顺利穿越经济的牛熊周期,如此,方可成就为一个伟大的民营企业家。

对于监管部门而言,最为重要的无疑是重罚,要让损害上市公司的利益的行为付出惨重的代价。希望能逐步靠拢美国的做法,施以重罚,罚的实际控制人“倾家荡产”,永远难“东山再起”。“乱世用重典,王道杀伐震慑,法也”。

对于中小股民而言,能让你看完本文有所帮助的,就是要么不要投资第一大股东持股很高的民营上市公司,因为近期因实际控制人或董事长出事导致股价暴跌的上市公司,第一大股东持股比例往往都很高,多数在40%以上。要么在做投资之间,多做一点对老板的个人研究,毕竟磨刀不误砍柴工。

作者:何南野,自媒体“南野先声”创始人,财经专栏作家,专注于股权投资、企业上市、并购重组、技术与商业等研究、实践与解读。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号