本文共字,预计阅读时间。

7月10日晚间,财富中文网发布了2019年《财富》中国500强排行榜。

重点考量全球范围内最大的中国上市企业在过去一年的业绩和成就。500强公司总营业收入达到45.5万亿人民币,较去年增长14.8%,再创历史新高,值得庆贺。

但是,有一个数据分外“亮眼”,榜单中一共有30家企业亏损,总计亏损总额1771亿元,其中又以美团为最,凭借亏损1155亿元的成绩,占亏损总额的65%以上。

被“孤立”的美团

成立于2010年的美团,即将迎来它第十个年头,从一家“单纯的”团购网站,在经历了融资、并购、扩张、上市之后,美团终于成长为了一家“单纯的”外卖平台。

从早几年开始,美团一直在进行“无边界”扩张,2015年全资收购酷讯;同年与大众点评合并;去年收购摩拜单车;再到推出网约车、共享充电宝等等业务,看上去美团是打算来一次全方位的“破壁”,而实际上美团只是在收拢流量,垄断入口,目的还是想服务外卖。

流量模式将美团推上高峰,让美团快速做大,可以说美团能够上市,“流量”占据首功。但随着流量模式的悄然改变,美团却未能跟上步伐。

2018年底,瑞幸咖啡宣布联手美团,试图进一步激活咖啡外卖市场,但仅过了半年,在瑞幸IPO之际,却宣布与美团“分手”。

据界面新闻的记者报道“瑞幸咖啡上线近半年,通过美团App购买的瑞幸咖啡成交量不到500单,大大低于双方此前的预期”。

在转化率极低的情况下,美团还要从中收取佣金,瑞幸当然不会愿意,“分手”也是合情合理。

但瑞幸的离开还只是“逃离”美团中的一个案例,在今年年初,央视财经还报道了更多关于美团外卖佣金上涨,商户逃离的新闻,并且逃离的还不止于商户,用户同样在逃离。

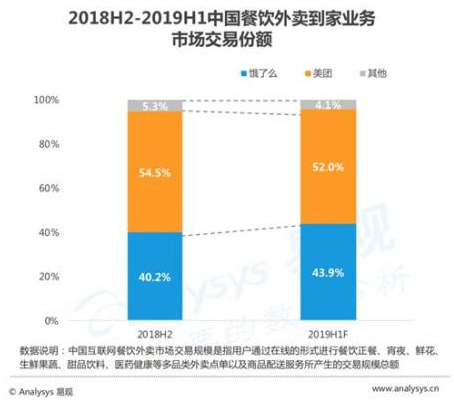

日前,易观发布《2019上半年中国本地生活服务行业洞察》。2019年上半年美团外卖份额环比下跌2.5%,而其竞争对手饿了么市场份额提升至43.9%,环比上涨3.7%,要知道当年的美团可是有60%以上的市场占有率。

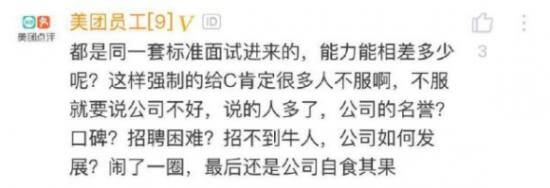

之外,“逃离”的可能还要包括员工。

无不说明美团的“内卷化”效应凸显,内卷化效应是由美国人类文化学家利福德·盖尔茨提出,意指一个社会或组织既无突变式的发展,也无渐进式的增长,长期以来,只是在一个简单层次上自我重复。这种行为通常是一种自我懈怠,自我消耗。

在拥有大量市场、资源之时,美团并未能把握机会,费用越来越高,业务进展停滞不前,商家用户甚至员工的纷纷“逃离”,乃至被对手追上,用美团员工的话来说就是“自食其果”。美团陷入了一个“业务停滞—费用上涨—各方逃离—业务停滞”的恶性循环。

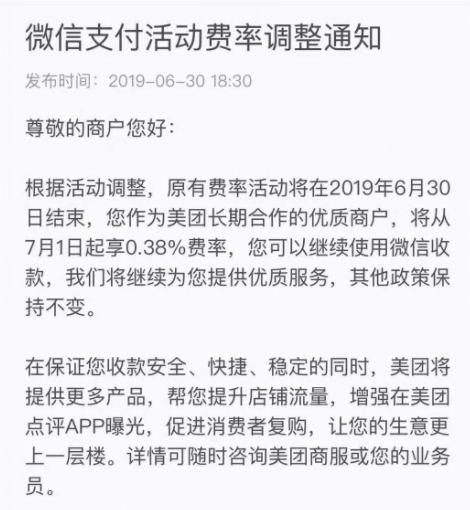

但美团自身其实也无计可施,只能将这种模式持续。2019年6月30日,美团又开始了提费。

自媒体企鹅号“南京动态早知道”认为,“通过连续大幅调升佣金抽成,就成了短期内改善现金流、给股价提供一定支撑的唯一办法。可这无疑就是一种“吸血”的行为。短期内也许能在一定程度上帮美团纾解困境,但长期而言,只会让更多商家经营困难、动摇信心,“逃离美团”的只怕会越来越多”。

美团被“孤立”?是美团自己将自己孤立。

本土生活服务的门槛需“低”不需“高”

海之所以纳百川,是因为海把自己的位置放得最低,且不拒细流。放在本地生活服务领域,同样如此,本地生活服务的重点在于“服务”,在以“服务”为中心的生态中,“低姿态”是必须的,但反观美团却将自己越拉越高。

1、“服务”成本高

所谓“服务”成本,是指美团商家以美团平台作为媒介时需要付出的更多。而美团建立在“收割”存量上的商业模式,在面对以“服务”做增量、以“生态”做增值的市场需求上遭遇瓶颈是意料之中的。

相比美团的竞争对手,饿了么、口碑在接入阿里生态,饿了么口碑整合之后,推出了一系列类似“暖冬计划”的商家扶持措施。

例如计划在今年一年内赋能100万本地生活服务商家实现数字化升级,为100万商家新上线连接互联网。又比如为商户提供5折费率等优惠。

“流量红利时代”已经成为了过去,现在以及未来将会是“数字化红利时代”。“商户不是韭菜,不能只顾自己财物报表好看,不断提高抽成。”阿里本地生活服务公司总裁王磊如此表示。

而再看美团,依旧在通过流量收费,依旧在存量上割韭菜,饮鸩止渴而不自知。

2、“经营”成本高

美团大肆提高佣金、资费的根本原因在于,美团的业务成本正在逐年提升,根据美团2019年Q1财报数据显示,餐饮外卖部分的销售成本由2018年同期65亿元增长到了92亿元,同比增长40.5%,美团需要通过“提费”进行“减负”。

那么像饿了么一样通过“数字化”赋能、以助力商户降低成本带动增量的模式,为什么美团不做?不是不做,是做不了。

第一,做数字化升级需要大量投入,在财力、时间等各个方面。对于急需盈利,忙于变现的美团而言做不起,市场也不会等。

第二,不仅需要大量财力,还需要完备的生态。背靠阿里的口碑饿了么有阿里生态体系做支撑,能够通过天猫淘宝、盒马等线上线下各个平台实现增量导流,美团没有这方面的能力。

第三、即便能做,美团也不会做。对于美团而言现阶段最重要的就是优化自己的财务数字,这种大投入,回报周期长且收益不明确的项目,不是美团的风格。哪怕之前美团收购大众点评、摩拜单车,美团是看中他们的长期盈利能力吗?不,美团是需求他们背后的现有流量,用来扩大自身存量,以便实现快速转化。

缺乏数字化能力的美团,没办法将餐饮优势转化到其它业务,只完成最简单的流量传递,所以即便之前在餐饮领域做得再好,也挡不住其它领域的溃败,“破窗效应”开始慢慢扩散,而之前美团的生态延伸,行业“破壁”,现在来看反而成了累赘。

“美团”的未来不该只是“美团”

“之前美团说打饿了么就像站在二楼打一楼,现在,饿了么站在了六楼”王磊曾在2018年接受采访时如是说。何为“二楼”、何为“一楼”?

无论是外卖还是互联网其他领域,在初期都需要通过大量的资本投入来实现跑马圈地,在外卖领域就是通过补贴、放利来抢夺市场,这种表现就属于“一楼”。

之后,当市场份额逐渐扩大,用户积累越来越多,那么此时便可以通过“流量”来带动“增量”,这是“二楼”。

回顾外卖市场可以发现,之前的美团身处“二楼”的高位优势还是十分明显的。可当“流量红利”耗尽,行业需要登上更高的“数字化”赋能、以服务带动增量的“三楼”时,美团却掉队了,并且还只能眼睁睁的看着当年被“打”的饿了么超过自己。

如何理解“三楼”?在餐饮领域,C端市场需求已经重单纯的“有”,变到了“不仅有”,还要“快”、要“好”、要“性价比”;而B端商户也不再满足单一生态,需求多维度、多平台和多渠道,能与这些需求相符,则表示已经身处“三楼”,那么如何能达到“三楼”?“数字化”能力就是核心。

如果只是一时半会的落后,本不该成为问题,但问题是陷入恶性循环的美团,没能力也不会再想办法爬上“三楼”,这才是美团的“可悲”之处。

几年后,当饿了么通过搭建的“全链数字化体系”、通过赋能B端等手段走到更高的“六楼”时,美团依旧还只会在“二楼”徘徊。

说起来,外卖不过是阿里打通整个本地生活的服务的一个“工具”,外卖并不是全部。从2018年开始,阿里就开始将通过外卖积累的流量、业务扩展到了包含新零售、健康等领域,将线上的业务能力延伸到线下,阿里称之为“履带战略”,这是对未来的投资。

而缺乏这种思维的美团,恐怕会越走越远,毕竟互联网时代的市场,就像“六月的天、女人的脸——说变就变,并且连招呼都不打”。

螳螂财经(微信ID:TanglangFin):泛财经新媒体,《财富生活》等多家杂志特约撰稿人。微信十万+曝文《京东走向“四分五裂”》创作者;重点关注:新金融、新零售、上市公司等财经金融等领域。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号