本文共字,预计阅读时间。

纵观整个互联网金融行业,现已有18家互金企业成功在美上市,其中涉及P2P网贷行业的企业有10家。此外,还有部分企业虽还未上市成功,但已提交招股说明书。

互金企业赴美上市已屡见不鲜,而互金企业在美国资本市场表现如何?互金企业的最新财务表现?都是行业参与者最为关心的问题。

本文首先通过之前构建的互金中概股指数衡量我国互金企业在美国资本市场近一年的表现,发现互金中概股指数与2018年初相比,出现较大跌幅,且整体走势与上证指数类似。

其次,采用主营业务是P2P网贷且规模相对大的宜人贷、拍拍贷、小赢科技、嘉银金科、微贷网及和信贷6家平台作为样本发现:

拍拍贷和宜人贷的净收入水平遥遥领先;和信贷净收入水平下降幅度最大;有5家平台的服务费率水平出现同比下降;平台间净利润水平呈现两极分化,微贷网的获利率水平不足1%;拍拍贷的运营效率最高;嘉银金科销售推广费用占总运营费用比值最高。

一、网贷之家互金中概股指数

网贷之家互金中概股指数是由在美国直接股权上市的中国互联网金融类企业所组成,包括纽交所和纳斯达克的上市公司。为了使互金指数涵盖更加全面,本次样本较之前相比增加了互联网证券(富途控股、老虎证券)、互联网理财(普益财富)、综合金融(360金融)、互联网金融外围服务(圣盈信)、2018年11月15日上市的微贷网及2019年5月10日上市的嘉银金科。

下表1按上市时间进行升序排列,展示了在美上市的18家互金企业,收盘价为2019年7月10日的收盘价,总市值以2019年7月10日的收盘价进行计算。

1. 互金中概股指数走势

常见的指数编制方法包括价格加权指数(如道琼斯工业指数等)、市值加权指数(如上证指数、标普500指数等)和等权重指数(如标普500等权重指数基金)。考虑到在美上市互金公司市值较小及样本股数量限制,避免因调仓引起的指数波动,因此网贷之家互金中概股指数选择应用最广泛的市值加权的编制方法进行计算。

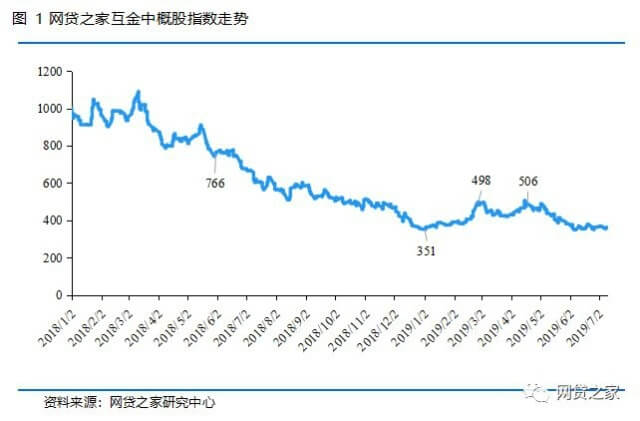

从2018年1月2日的基期1000点开始,至2019年7月10日,共计382个交易日。如下图1所示,2018年1月至3月底,互金中概股指数波动较大,但总体围绕1000点波动。3月美国总统特朗普在白宫签署了对中国输美产品征收关税的总统备忘录,市场恐慌导致互金指数乃至整个中概股股价出现大幅下跌。同年6月美国政府公布对华加征关税清单,市场继续迅速恶化。

2018年6月至2019年1月初,互金中概股指数整体呈现下降趋势,并于2019年1月3日达到历史最低点351点,相比2018年6月1日766点下降幅度达54%。由于在此区间,富途控股、老虎证券、普益财富等公司并未上市以及360金融上市时间较短,互金中概股大盘受P2P网贷行业影响较大。指数出现大幅降低的原因一是因为2018年中期,P2P网贷行业出现了风险集中爆发,使得出借人对行业发展信心受挫;二是因为行业备案或延期,政策不确定风险较大。

2019年1月至4月中旬,互金中概股指数从2018年的大幅下跌中逐步走出底部,并趋于稳定,基本在400至500点间波动。3月4日,互金中概股指数达498点,为近3个月以来最高值,指数于4月16日再次刷新自2018年11月以来的最高值,达506点。然而,随着部分平台的主动或被动退出及4月关于团贷网、红岭创投等负面舆情的发酵,市场整体信心不足,指数从5月28日起再次跌破400点并于6月7日跌至348点。

2. 指数样本个股走势

根据股价可以将赴美上市的互金企业大致分成两类:

(1)高开低走型

该类企业股价总体呈现为一路下跌的趋势,该类型主要企业为信而富、和信贷、小赢科技、富途控股、老虎证券等。

例如富途控股自上市以来总体呈现单边下跌趋势。6月初其官方微信公众号“富途”推送的文章中指出其旗下全资子公司Futu Clearing Inc.正式获得美国证监会及金融业监管局颁发的清算牌照,富途将基于该自研清算系统独立开展清算结算业务。由于该则利好消息,其当天股价上涨4%,然而随后被爆出该自研清算系统涉嫌虚假陈述,股价继续一路下滑,股价跌幅在上市的4个月内高达40%。

同是互联网券商的老虎证券于2019年5月17日发布了其自上市以来的第一份季报,季报显示其净利润连续两个季度为负,财务状况未有改善,亏损较上季度扩大。同时,老虎证券在5月初被爆出打新事件,其导流模式也遭市场质疑,股价持续下跌,上市以来跌幅达65%。

(2)均值回归型

该类公司股票价格无论高于或低于价格均值都会以很高的概率向价格中枢回归,股价围绕均值波动,以拍拍贷、乐信、360金融为代表。通过计算发现,下行波动率最高的两家公司为360金融、乐信。股价的波动多与预期收益和股票买卖需求相关,较高的下行波动率预示着较大的股价低于均值的可能性。

3. 互金中概股指数与两大主流指数走势对比

以2018年1月2日为指数基期,通过与基期日指数进行对比计算,得到连续数列结果,以此结果展示三个指数2018年1月2日至2019年7月10日的表现情况。通过回归发现,互金中概股与上证指数相关系数为0.75,与标普500指数相关系数为-0.13,这可以说明虽然互金中概股在美上市,但是与上证综指的相关性更高,与标普500指数相关性较弱,且呈负相关。

4. 互金中概股指数静态市盈率(LYR)

如下图4所示,由于大多数互金企业股价高开低走的特性,整个互金中概股指数的静态市盈率也呈现下降趋势。2018年开始,全球经济面临不确定性,在中美贸易摩擦加剧情况下,市场有一定的悲观情绪。此外,P2P网贷监管方再三强调“三降”的背景下,部分平台开始放慢放款步伐,导致净利润放缓,从而影响了股价。静态市盈率于2019年1月3日触底,仅为6.28。然而,静态市盈率的计算是基于历史数据而得出,股价的波动是更多的是对未来市场的供给和需求、业绩信心、政策预期等的反映。

二、最新财务数据对比分析

互金中概股指数涵盖了P2P网贷、互联网保险、互联网证券等多个细分领域,但不同领域的互金企业财务数据披露口径不一,不适合进行企业间对比分析,故本部分仅对P2P网贷行业的相关上市企业的最新财务数据进行对比分析,采用主营业务是P2P网贷且规模相对大的宜人贷、拍拍贷、小赢科技、嘉银金科、微贷网及和信贷6家平台作为样本,分析这 6家平台在2019年第一季度的财务表现。

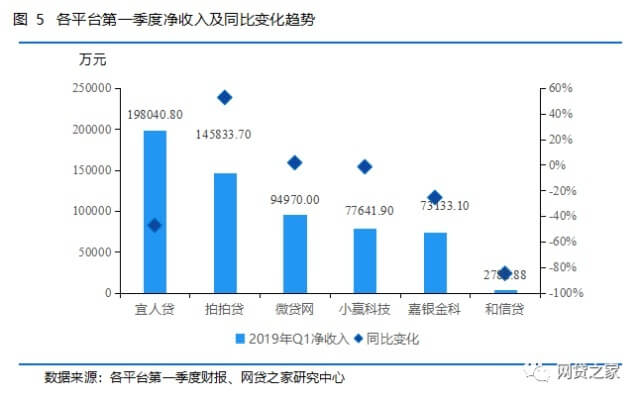

1. 2家平台实现净收入同比增长

如下图所示,6家平台有2家平台2019年第一季度实现净收入同比增长,其中拍拍贷增长幅度高达52.64%,微贷网同比增幅1.58%。

另外4家平台净收入出现同比下降,其中和信贷的下降幅度最大,高达84.98%,主要是因为受行业负面事件影响,出借人债转退出速度较慢,对平台的品牌产生一定的负面影响;宜人贷的净收入同比下降47.39%,其中宜人贷本季度的净收入同比下降56%;嘉银金科净收入同比下降幅度也达到25.62%,一部分原因是成交量的下降,另一部分原因是对于出借人的激励增加,这可能体现在服务费下调或出借端利率的上升,进而导致收入水平的下降。

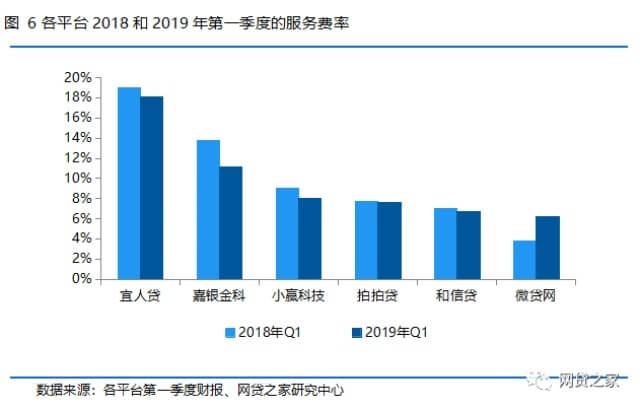

2. 5家平台的服务费率出现同比下降

本文以各平台的净收入与同期促成贷款成交量的比值,构造服务费率水平指标,用于衡量平台促成一笔贷款获得的收入水平。简单而言,若服务费率为1%,则表示该平台成功促成100元贷款,将获得1元的服务费收入。

如下图所示,宜人贷2019年第一季度的服务费率水平最高,高达18.11%;其次是嘉银金科为11.19%;小赢科技的服务费率也达到了8.06%。综合来看,6家平台中有5家平台的服务费率水平出现同比下降,其中嘉银金科同比下降幅度最大,下降了2.62个百分点;仅微贷网的服务费率水平实现同比上升,增加了2.44个百分点。

3. 净利润水平呈现两极分化

数据显示,6家平台的净利润水平呈现两极分化,其中拍拍贷和小赢科技净利润同比增幅在50%以上,微贷网净利润水平也实现小幅同比增加,而宜人贷、和信贷及嘉银金科同比均出现不同程度的下降,其中和信贷下降幅度最为明显,高达83.3%。

4. 微贷网的获利率水平不足1%

本文以各平台的净利润与当期促成贷款成交量的比值,衡量促成贷款可获取的净利润水平,简称获利率,即若获利率为1%,则说明平台促成一笔100元的贷款,可获得利润为1元。

如下图所示,2019年第一季度获利率最高的为嘉银金科为3.89%;拍拍贷紧随其后为3.69%;微贷网的获利率水平较低,仅为0.88%,主要是因为其当前主营业务类型为车抵贷,这需要大量的线下门店和人力资源,运营成本相对较高。

值得注意的是,获利率未将和信贷纳入统计,是因为根据和信贷财务数据显示,其营业利润为负值,本月净利润实现正值,是因为税收的返还所致,所以该季度和信贷获利率应该也是负值。

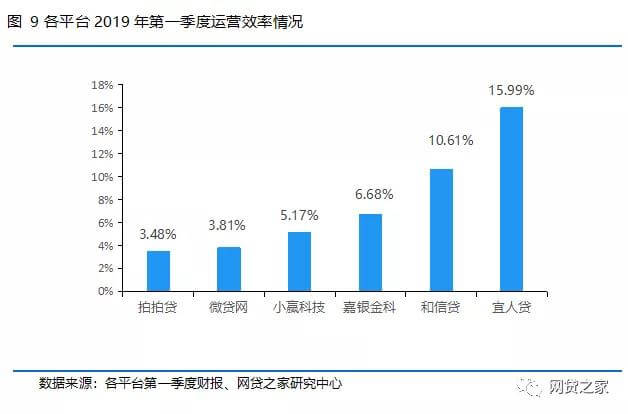

5. 拍拍贷运营效率最高

本文以各平台的运营成本支出与本期促成贷款量的比值,表示平台的运营效率,该指标的绝对值越低,说明其运营效率越高。举例来说,若该指标为1%,则促成100的贷款,需要运营费用1元。

如下图所示,拍拍贷的运营效率最高为3.48%;其次是微贷网为3.81%;宜人贷的运营效率相对较差,比率高达15.99%。

6. 4家平台的营销推广费用占比同比下降

下图展示的是6家平台2019年第一季度营销推广费用占总运营费用的比值。

数据显示,2019年第一季度宜人贷的营销推广费用占比最高,为64.5%,同比2018年第一季度下降3.35个百分点;嘉银金科的营销推广费用占比为39.26%,同比2018年第一季度增加2.51个百分点,微贷网同比也增加了1.25个百分点,而其他四家平台均同比下滑。嘉银金科营销推广费用占比的上升可能是因为其于2019年5月才成功上市,为增强自身盈利能力和业务规模,加大了对出借人的出借激励。

三、总结

综合而言,互金中概股虽在美国上市,但其指数走势基本与国内的上证指数走势更趋一致。

成功在美上市的互金企业盈利能力出现了两极分化,原因在于:

一是各平台在上市初就存在规模、流量、品牌知名度上的差异;

二是随着行业出清加剧,市场信心不稳,部分平台因债转退出慢等问题受到一定负面影响;

三是平台间因主营业务类型的不同,运营模式上存在较大差异,由此在收入结构和运营成本支出上也大不相同。

P2P网贷平台赴美上市是获得融资资金和提升品牌知名度的最有效途径之一,但互金平台在美成功上市,并不能表征其安全性,因为美国不同的资本市场对于上市的要求有较大差异,有些资本市场上市门槛较低,出借人不可因“成功上市”,就对平台盲目相信,还是应从平台的业务、风控水平、盈利能力等各方面综合考量,时刻保持对风险的敬畏之心。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号