本文共字,预计阅读时间。

2016年以来收入和消费增长趋势明显背离

大概从2016年下半年开始,中国宏观经济经历了一段明显的加速,直到2018年以后才出现减速。从全国居民人均可支配收入的名义值来看,2016年下半年到2017年,加速是十分明显的。尽管随后经历了减速,但截至2018年底,其名义增速依然高于2016年上半年。剔除价格因素的影响后,全国居民人均可支配收入的趋势仍然支持上述观察,不同之处在于,实际增速在2018年底已经较为接近2016年上半年水平。

其他与收入相关的指标,例如外出农民工收入、城镇单位就业人员平均工资等,在这段时期都表现出类似的模式。但是如果观察全社会消费品零售,无论名义值还是实际值,在这段时期它的增速始终保持趋势下行,这是十分奇怪的,值得深入探讨。

这是因为在历史上的其他时期,社会消费品零售增速在绝大多数时候都基本受制于、并且高度同步于居民人均可支配收入的增长。

将2013年12月以来,全国居民人均可支配收入和社会消费品零售季度同比增速放在一张图(详见图1,通过左右轴来展示,以直观地体现数据线性变换后的影响)里观察,上述现象则更为明显。可以看到,2017年以来,两者之间的相对背离越来越大。

市场参与者将这一现象形象地概括为“消费降级”,并一般地将其归结为房价上涨造成的挤压,或者汽车销售放慢带来的拖累。

房价上涨是否挤压了居民消费

传统上人们通常认为房价的上升和销售的放大会带动居民消费的扩张,一方面是这形成了财富效应,并且改善了居民获取信贷的能力;另一方面是房屋销售会伴随装修、家具家电购买等开支 的扩大。

当然,对于新购房者以及潜在购房者而言,房价上涨会导致其实际收入缩水,从而可能会被迫减少消费开支,从而表现出挤压效应。

问题的关键在于:财富效应和挤压效应相比较,孰大孰小?文献上的研究一般认为财富效应是主导型的。在历史上其他时期的房价上涨过程中,投资者也一般认为财富效应更大。

那么,这次的情况是否会有例外呢?接下来笔者考察相关的证据。

首先,把社会消费品零售总额与房地产销售额加在一起,计算加总指标的同比增速。如果房地产销售当真挤压了社会消费品零售,那么加总数据应该没有持续减速的趋势存在。但经过对比发现,2016年以后,加总指标单边减速的模式依然存在,甚至变得更强烈。

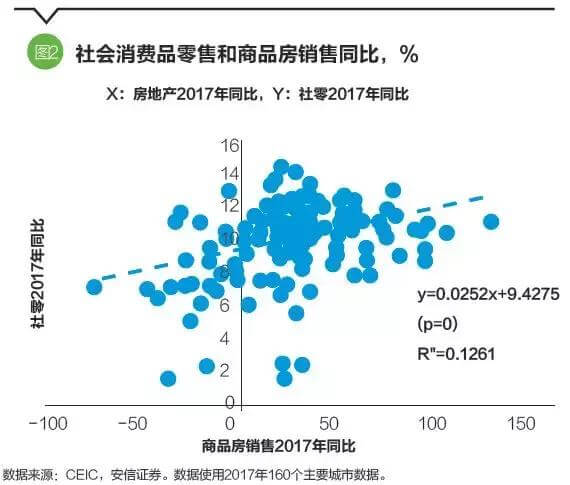

其次,我们把全国160个城市商品房销售的增速和社会消费品零售的增速放在一个散点图上来观察,可以发现:在2017年的横截面上,两者之间表现为显著的正相关关系,解释变量的t检验的显著性水平非常高(详见图2)。这也支持着财富效应的传统看法。

当然,一个城市人口流入的多寡、经济增长的快慢等因素都可能带来上述结果,为此,笔者进一步对横轴和纵轴的数据进行了差分处理(用2017年房地产零售与社会消费品零售的增速减去2016年的增速)。差分后的指标是一个城市房地产销售、消费品零售增速的变化,不是增速本身。这相当于建立了一个简单的固定效应面板模型,从而排除了城市的特质等因素的影响。实际回归结果显示,t检验的显著性水平很高,两者之间仍然存在很强的正相关关系。

需要补充的是,如果使用2016—2017年合并的数据,并与2013—2014年合并的数据进行对照,两者之间具有统计上较弱的负相关关系。笔者认为这可能与2015年以后房地产市场驱动因素的变化有关系。

通过比较这些回归结果,大体可以认为,即使对于最近的数据来说,房地产销售的加速也促进了社会消费品零售的加速,两者之间看不到明确的挤压。

用汽车销售来解释社会消费品零售的放慢,其存在的问题是类似的。

首先,从经验证据来看,2016年汽车销售增速非常大,而且最高增速比2014年要高得多,几乎到了2010年之前经济高速增长时期的水平。如果汽车销售对社会消费品零售具有显著的解释,那么在汽车销售增速非常大的时候,社会消费品零售增速也应该在加速。

然而,在2016年汽车销售加速的时候,整个社会消费品零售是在继续减速的。这种背离在历史上其他时期也常常出现。如果认为汽车消费可以主导社会消费品零售,这种常见的背离就需要认真解释。

其次,从理论逻辑上看,在收入不增长的条件下,如果汽车销售在加速,意味着居民购买了更多的汽车,那么他就会减少餐饮、旅游或者购买其他耐用消费品的开支,否则,其现金流将承受很大压力。

也是由于这样的原因,居民可支配收入的快慢在历史上始终主导着社会消费品零售的增长。

货币和理财增速的异常下降,也许是消费减速背后最主要的原因

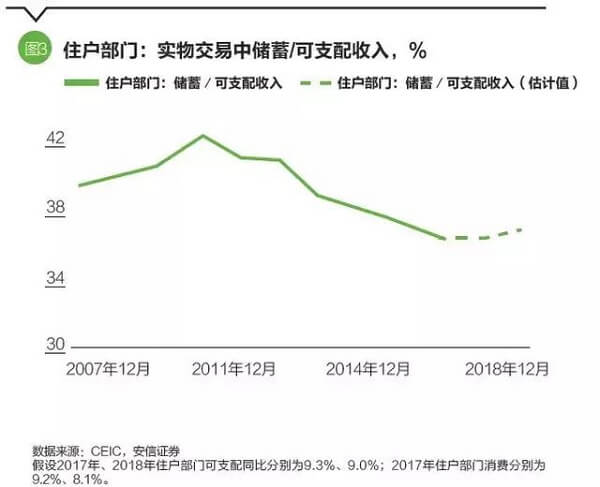

通过资金流量表的实物交易部分,可以观察住户部门的储蓄行为,即没有用于消费的可支配收入。

图3显示了居民储蓄行为的变化,尽管2016年以后的数据是估算的,但误差应该不会特别大。

发现住户部门储蓄行为是比较平滑和相对稳定的。尽管2011年以来储蓄率有趋势性下滑,但没有强烈的证据表明近来储蓄率在大幅下降。

这是因为,如果储蓄率在大幅下降,一定会表现为消费率的大幅上升,即消费的加速增长。然而在总量层面没有看到消费的加速增长,消费反而是在减速。总之,从实物交易的角度来看,储蓄下降的可能性是可以排除的。

以资金流量表的金融交易部分为基础,笔者进一步观察住户部门用于金融交易的储蓄占可支配收入的情况,即从流量角度而言,可支配收入中有多少用于金融储蓄,即提供给金融部门的储蓄存款和理财产品等。

从实际数据来看,在近些年,中国住户部门平均每100元的可支配收入,36~40元要储蓄起来,其中20元左右是金融储蓄,主要表现为储蓄存款和银行理财产品等,10元左右用于购买住宅(为了购买住宅,住户部门还需要从银行融入按揭资金),剩余部分可能用于住宅以外的实物投资以及正规金融体系以外的借贷等。

观察住户部门的金融交易情况,笔者发现,2017年的金融储蓄出现异常的大幅下滑,2018年有所恢复,仍然处于较低水平。

2015年,金融储蓄占可支配收入的比例仍在22%,2016下降到18%多,2017年则大幅度下滑到10%以下,降幅在10个百分点左右,为金融危机以来所未见。同时,如前述讨论所显示,这种金融储蓄的下降,在实物储蓄层面并没有表现出来,在实物层面储蓄可能是上升的,这是非常重要的一个疑点。

2018年末银行理财余额为32万亿元,根据银保监会有关官员发言整理。

在总储蓄不变的前提下,为何住户部门用于金融储蓄的比例会有这么大的下降?这种变化是否是因为住户部门把更多的钱用于购买住房,进而没有多余的钱去储蓄了呢?

可以通过观察住户部门贷款变化来进一步分析以上问题,即从流量的角度,观察居民中长期贷款的变化、购买住房的变化等。一个基本的想法是,如果居民购买住房的开支在上升,其中不能够通过贷款来补偿的部分,一定会表现为金融储蓄的下降。

对比2017年和2015年住户部门的住宅购买和中长期贷款,笔者发现,其住宅购买上升了4.7个百分点,中长期贷款上升了3.3个百分点。如果两者之差全部用个人储蓄来弥补,而不是各种形式的短期贷款和私人借款,那么住户部门的金融储蓄将下降1.5个百分点,而实际上2017年相对于2015年,住户的金融储蓄下降超过了12个百分点。这就从现金流的角度排除了住房挤压的可能性。

那么,住户部门的金融储蓄为何会异常下降呢?笔者猜测,一个重要的解释是:金融部门货币和理财供应的异常下降。这与过去几年的金融整顿可能存在关联。

这种情况导致住户部门持有的金融储蓄出现了非意愿的下降,为了重建合意的金融储蓄,住户部门被迫调整资产负债表和各类开支行为,其中一项即是削减消费,从而表现为宏观上社会消费品零售的异常下降。

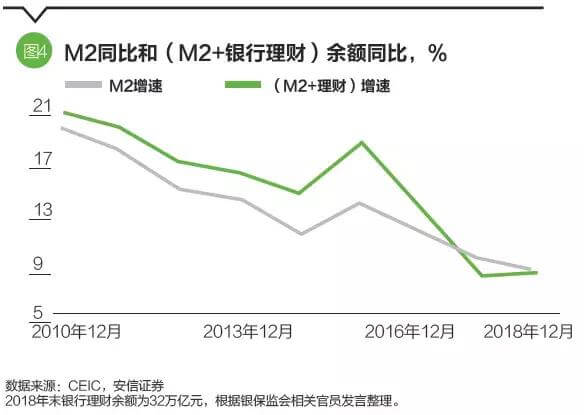

一个支持性的证据在于,2016年以来,广义货币供应明显减速,同时理财市场利率(在储蓄类的存款市场上利率更加市场化的这部分产品)大幅上升(详见图4、5)。

如果将量价数据结合在一起,合理的解释是:从银行的角度来讲,由于各种各样的原因收紧了对储蓄存款(和理财产品)的供应,从而推动利率上升。由于住户部门持有的金融储蓄低于意愿水平,为了重建平衡,居民被迫削减消费。

需要提到的是,根据有关官员最近披露的数据来推算,2018年的金融储蓄有一定的恢复,尽管其水平值距离前期的正常水平仍有距离。从金融相关数据看,这部分来源于银行部门储蓄和理财产品供应的恢复;此外,住户部门削减消费以改善金融储蓄的努力可能同样产生了影响,具体情况需要等待进一步的数据来确认。

无论如何,如果前述分析是正确的,那么当前在继续做好金融整顿的同时,尽快恢复银行部门储蓄和理财产品的正常供应能力,对于促进消费和稳定经济都是有帮助的。

本文刊发于《清华金融评论》2019年5月刊

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号