本文共字,预计阅读时间。

铺开菜单,摆好刀叉,越来越多的旅游行业玩家,准备来赴“金融”这场盛宴。

OTA(在线旅游)平台来了。航空巨头来了。垂直的金融科技企业也来了。

它们的菜单上,印着各种产品:旅游分期、现金分期、保险、理财、联名信用卡……

有些玩家到得比较早,比如OTA平台。如果从销售航旅保险算起,它们已经做了十几年旅游金融。

还有一些玩家到得有点晚,比如航空巨头。但大象已经觉醒,它们的热情空前,频频发力。

当旅游与金融碰撞,当越来越多的重量级选手入场,旅游金融会迸发出什么火花?

01 旅游金融

目前,几乎所有的旅游分期平台,都开始做金融。

2015年11月,同程成立同程金服。

2016年年初,去哪儿成立金融事业部。

2017年9月,携程成立携程金融。

目前,同程、去哪儿、携程、途牛、驴妈妈的官网都开辟了一个“金融”专区。

除了OTA平台之外,航空巨头也进场,试图分一杯羹。

国航、南航、东航,都在APP里设置了“钱包”。

东航钱包页面

开通钱包后,用户可以享受金融服务,还可以用里程抵现金在超市购物,或者支付接送机、酒店费用。在东航官网,默认1.2万里程可以抵300元。

最近南航的钱包推广活动也很火热:从7月1日开始的一个星期内,只要开通钱包,就有机会获得1200里程奖励。

除了这两大巨头之外,这个领域还有金融科技公司,比如信用飞、溢美、敬众科技。

旅游行业为何纷纷把目光投向金融?

一方面,这或许与经济大环境有关。

易观《中国在线旅游市场年度综合分析2019》报告显示,2018年,中国旅游业市场规模与互联网用户规模增速双双放缓,“在线旅游市场进入中速增长期”。

2018年,中国旅游总收入增速为10.5%,为6年来最低。

而中国旅游研究院预测,在2019年,这一数字会降到10%。

“目前OTA行业的增长可能遇到了一定的瓶颈,而金融产品可以帮助行业实现用户和交易量增长。”信用飞航旅金融业务负责人周培卿称。

金融是流量的终极变现模式,这早已是行业共识。

除了带来新的盈利增长点之外,金融也能增加用户的黏性,反哺旅行平台。

在过去,流行过低团费甚至“零团费”,这是一种低客单价的低质游。

随着人们生活水平的提高,这种产品渐渐退出历史舞台,高客单价高品质游,才是大势所趋。

但客单价走高,用户的消费频次就会降低。

此时,金融产品恰好可以弥补这个降低的消费频次。

随着用户的不断下沉、渗透,旅游金融的市场变得更加巨大。

周培卿监测到,在信用飞的分期用户中,三线及三线以下城市用户的比例正在提升,45岁以上的大龄用户也开始出现,并逐渐增长。

这意味着,航空消费分期服务正逐渐下沉,并被越来越多年龄段的用户所接受。

2018年,乘坐中国民航航班出行的旅客人数,为6.1亿人次。

“在他们中,有6000万人次是第一次坐飞机。而到现在,中国可能还有10亿人没有坐过飞机,你想想,这个市场该有多大。”周培卿说。

消费金融分期一般被分成六大主要场景:房、车、教育、婚庆、旅游和医疗。

“‘旅游’非常可爱,它能很巧妙地把其他五个场景串到一起。”马蜂窝旅游网旅游金融总监杨海涛说。

比如说,旅游+教育,就是夏令营和游学;旅游+婚庆,就是婚纱旅拍;旅游+医疗,就是海外医疗游;旅游+房,就是看房团;旅游加车,就是自驾游……

“仅仅旅游产业,就是万亿级别的市场。如果叠加其他场景,这个市场的规模还会大得多。”杨海涛说。

能串联所有主要消费场景的旅游金融,开始彻底爆发……

02 旅游分期

“旅游+金融”,到底怎么玩?

目前最常见的金融产品,就是旅游分期和现金分期。

这些平台几乎都有自己的“授信额度”产品。

比如去哪儿的“拿去花”、驴妈妈的“随兴花”、国航钱包的“信用付”……

这些产品都类似支付宝的“花呗”,相当于给用户一个授信额度,但只能用在自身场景中。

比如,去哪儿的“拿去花”授信5000元,可以用来支付机票、酒店、旅行产品等,后期可以选择分期或者30天内无息还款。

这和信用卡的逻辑很像,只是这张信用卡只能用在去哪儿网上。

一些平台还有了自己的现金分期产品,可以直接借款。

比如携程的“借钱优选”、高铁管家的“伙力秒借”。

这类似于支付宝的“借呗”,可以直接贷出现金,但用途,就未必是用在旅游上了。

有了授信额度,就可以带动平台上的旅游分期,比如火了一阵的“首付游”。

举例来说,价值1000元的机票,只需要支付200元的首付就可以出发。

而剩下的800元,可以分期偿还,也可以选择30天免息,不分期。

“支付首付就可出发,来一场说走就走的旅行。”各家平台都打出广告,推销它们的首付游产品。

现在来看,旅游分期的商业模式成立吗?

“1000元的机票也分期?这些用户得有多差?”曾经有不少从业者对这个模式提出了质疑。

“其实用户并不劣质。”杨海涛称,旅行分期的其中一种使用者,就是商旅人士。

很多商旅人士都是垫付机票,结束行程后再把发票拿回公司报销。

很多平台设置了30天免息,这个人群就会使用这个免息,避免自己垫钱。

而另一种使用者,就是年轻的一二线城市群体。

基于信用飞的用户消费行为显示,90后占比超过50%。他们中,70%的人持有信用卡,活跃在一二线城市的人数超过80%。

可见,一二线的90后们,对于旅行分期产品接受度很高。

“之前更多国内游,现在可以出境游;之前更多走短线,现在可以走长线。”杨海涛称,这就帮助了年轻人消费升级。

而分期业务的复购率并不低。

“根据我们的经验,用户的复购率可以达到60%,客单价可以提升10%-30%。”周培卿称。

所以,在平台的眼中,金融不但很有市场,也可以增加用户黏性,提高客单价。

03 风控难题

旅行分期现在面临的最大问题,依然是风控。

黑灰产和羊毛党,一直紧紧盯着这个行业。

撸货大军用机器抢购优惠券,有些自己使用,用不完的,就放在各个渠道销售出去。

在某宝上,几乎所有平台的优惠券都有人在销售。

所以行业内都知道,秒杀优惠券或者特价商品,基本都是“秒没”,这些优惠,不一定被真正的消费者享用,许多都被撸货的灰产薅走了。

而另一方面,在旅游分期领域的套现,从未停歇过。

“我曾经经营过一段时间的旅游分期套现,因为旅游分期的审核比现金分期松,所以更好出额度。”中介何峰称。

而他套现的方式,就是找一家游乐场,在网上用额度直接购买游乐场的门票,一张200元,一次下10张。

刷出来的这2000元,何峰和游乐场分走500元,剩下的1500元给用户。

最夸张的是,何峰直接告诉用户,“不用还”。

“旅游产品商家太多,良莠不齐,很难监控。”一位曾经帮旅游平台做过风控的负责人称,他们曾经监控过很多起大型的套现案例。

很多小旅游商家的产品店铺,甚至直接写“秒到”“秒回”,“这些大概率就是专门套现的商户”。

除了旅游分期,旅游平台的现金分期也曾经成为老哥紧盯的肥肉。

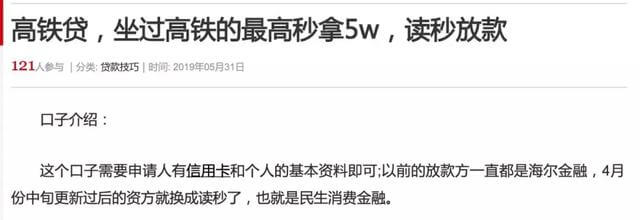

曾经有人发帖介绍“新口子”称:“高铁贷,坐过高铁的最高秒拿5万。”

这个产品,曾经也在老哥圈引起了一圈轰动。

而这个所谓的高铁贷,指的就是高铁管家的“伙力秒借”。

所以,旅游金融领域的风控问题一直至关重要。

当然,旅游平台本身沉淀了很多数据,这会对旅游金融的风控提供新的解决思路和方式。

比如说,很多平台会去查航空黑名单。

“航空黑名单的可靠程度非常高,因为失信人士是不允许坐飞机的。”北京联合大学在线旅游研究中心主任杨彦锋说。

在接受媒体采访时,航班管家相关人士曾表示,用户更倾向于飞国际还是国内,更倾向于选择商务舱还是经济舱,也是风控的参考维度。

那么,有的用户飞国际航班多,有的用户飞国内航班多,是否能说明前者收入更高?

“要结合电商数据和其他消费数据,才能做出准确评估。但我们的数据表明,第一类用户的确更为优质。”周培卿称。

在现实中,旅游业的分期业务还面临一些挑战:产品同质化情况严重,往往需要分润。

“归根结底,银行等大型金融机构,才是这类盈利模式的掌控者,‘旅游’只是它们要抢占的一个场景。相对来说,旅游企业只是被作为消费前端在使用。”杨彦锋表示。

在早期的过快发展和跑马圈地中,也隐藏了不少隐患。

比如,最近同程就被爆出,有用户在其APP的“提钱游”平台借钱,借了1000元,实际到账801元。

结语

旅游巨头们变现的模式,远远不止分期和贷款。

它们和银行合作,发行联名卡;它们也在大力推行付费会员卡,试图跑马圈地,增加用户黏性。

同时,它们也在布局理财和保险,其境外险业务已交上了傲人的成绩单。

旅游金融的玩家,无一不是野心勃勃。它们正在试图通过旅游,去切房、车、教育、婚庆和医疗这其他五大消费场景。

拼接融合,将生态做大,它们可能会成为金融场内不可小觑的巨头选手。

文/罗素;文中部分受访者为化名。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号