本文共字,预计阅读时间。

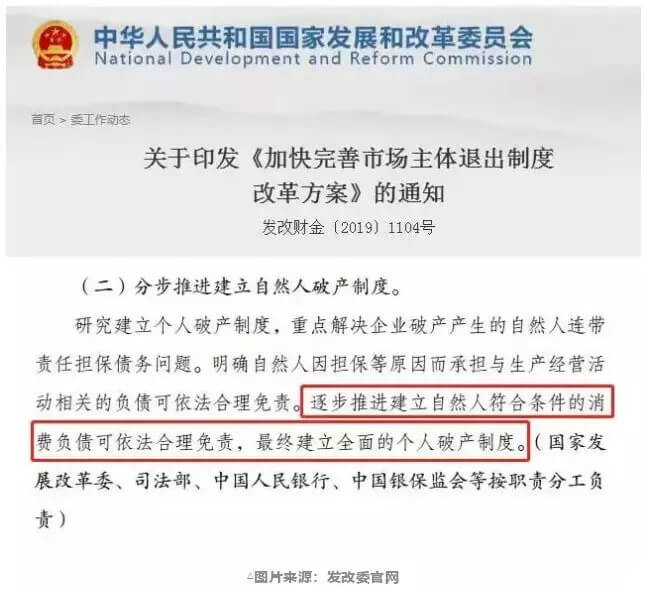

近日,国家发改委等十三部门联合印发了《加快完善市场主体退出制度改革方案》,其中提到分步推进建立自然人破产制度:

“研究建立个人破产制度,重点解决企业破产产生的自然人连带责任担保债务问题。明确自然人因担保等原因而承担与生产经营活动相关的负债可依法合理免责。逐步推进建立自然人符合条件的消费负债可依法合理免责,最终建立全面的个人破产制度。”

新闻一经发布,市场一片哗然,个人破产意味着在满足一定条件下,个人债权可以得到豁免。债务人笑,债权人哭。

实情真的是这样吗?到底什么是个人破产?为什么要推行个人破产制度?个人破产制度会成为老赖的福音吗?个人破产制度将如何落地?请看本文解析。

当前,个人债务属于无限责任

根据我国当前的司法体系,个人债务属于无限责任。也就是说,除非债权方同意豁免或者重整,否则,只要债务人还活着,就需要以他的全部财产和收入来清偿债务(仅可以留有一部分收入维持最低生活)。

债务人如果死了呢?法律是这样规定的:

债务人的遗产应该首先清偿相关债务,剩余部分才可以被继承。除非遗产资不抵债,继承人放弃继承的时候,债务才真正消灭。

因此,在当前的司法体系里,死亡是个人债务在无法清偿的情况下,消除债务的唯一方式。

虽然,欠债还钱天经地义,但是在债务高压下一个个血淋淋的案件,时常触动着大众的神经。

有人肯定会说,企业家完全可以利用有限责任公司的方式举债(在此模式中,企业家以认缴的资本为上限对债务负责),不需要傻到利用个人身份承担无限责任。

然而,现实很骨感,大部分的借款合同即使表面上贷款给公司,却往往要求企业家个人承担无限连带责任。对于等钱救急的企业家,很多时候自然是无奈接受,功成名就当然相安无事,若经营失败,则是无底深渊。

什么是个人破产?

所谓个人破产,实际是对于深陷债务危机自然人的一种救济方式。个人通过破产程序,以放弃自己全部财产以及服若干年“财务有期徒刑”(在财务上一无所有,人身上是自由的),换取合法债务的豁免,以及一个无债自由之身。

下面以香港公民申请个人破产为例,介绍个人破产流程:

(1)破产聆讯审查:当债权人或者债务人向法院提出破产申请以后,法院需要经过严格的聆讯审查程序,看看破产人是否符合资格。包括破产人是否真的资不抵债,破产人之前是否有恶意转移资产、逃避债务的行为等等。在程序上,类似法院的庭审,必要时可以传唤、讯问和盘问证人。最后根据实际情况作出支持或者反对下达破产令的决定。

(2)破产期间:破产期间有点像在财务上判处破产人“有期徒刑”。根据《破产条例》,破产人需要:

A.除了维持基本生活的必需品,将所有的财产(包括住房)交与受托人,用于变现偿还债务。

B.破产人的日常收入中,除了保留必要的日常生活开销外,全部交与受托人,用于偿还债务。

C.不得进行高消费。

D.信贷消费超过100港币时,应当事先向对方告知其破产人的身份。

E.不得从事某些职业或担任某些职务,如律师、会计师、接管人、公司董事及太平绅士。

F.为监督破产人是否违规,破产管理署的职员还会到其家中视察。如果在破产期间,破产管理署发现破产人有任何行为违反其法定义务,则有权向法院提出诉讼,对破产人予以处罚。

第一次破产,该阶段的时间为4年,如果是再次破产,则该阶段的时间为5年。

综上所述,破产期间如同一个刑期为4到5年的“财务有期徒刑”。在刑期内,破产人除了维持基本生活的开销外,一无所有。

以明星钟镇涛为例,曾经生活豪华的钟镇涛因为高杠杆炒楼而破产,破产后,他在生活上受到的限制包括:每月的置衣和剪发费用为500至800港币、饮食2000至3000港币、住宿4000至8000港币、每天交通费为20至30港币等等。2006年10月,法院批准钟镇涛解除破产后,钟镇涛在接受采访时略带伤感地说:“这4年来,我在香港的房子是租的,拍戏时,制作单位没有开车接我,我就搭地铁。逛百货公司时,只能看不能买,因为我是破产的人。”

——摘自人民法院报

(3)破产解除:相当于“刑满释放”。破产期间届满,也未有债权人或其他相关人员提出异议,则法院将作出破产解除令。债务人可以据此免除之前全部债务,但不包括:因为欺诈或者人身伤害等违法行为造成的债务。

经过以上三个阶段,破产人的合法债务得到豁免,重新获得无债的“自由之身”。

个人破产制度,老赖的福音?

很多人可能会担心:搞“个人破产”,这不是明显在保护老赖吗?如果老赖借了一大笔钱,故意转移出去,再申请破产,取得债权豁免,岂不太便宜他了。

这样想,是对破产规则缺乏基本的了解。

对于通过转移财产,恶意申请破产,企图损害债权人利益的老赖,主流的破产规则是这样的:

(1)在破产申请中,若发现之前申请人有恶意处置或者转移财产,损害债权人利益的行为,申请将被驳回。申请人对债务仍需负无限责任。

(2)在破产阶段,破产人的资产和消费都在破产管理机构的监控中,若发现恶意处置或转移财产的行为,可能被起诉,追究刑事责任。

(3)在解除破产后,任何因为欺诈等违法行为所形成的债务并不能被豁免。

所以,个人破产制度更像一个保险,保护的是那些诚实守信、不幸负债的人。对于投机取巧,故意负债的老赖,不但不保护,还可能因为欺诈等行为追究法律责任。

不过,个人破产制度既然类似保险,那肯定也存在骗保的人,就如同现实生活中,有人自伤自残来骗取保险金一样,如何去发觉那些转移财产、骗取破产的伎俩,也是个人破产制度能否成功落地的重大考验。

个人破产制度的积极作用

笔者认为,个人破产制度主要有三方面积极作用:

(1)对企业家,控制债务风险,鼓励创新。前文介绍过,在当前无限责任的债务体系下(如果不签无限连带责任的借款合同,很难贷到足够的款项),企业家不得不采取一些极端的方式来应对债务危机。做点生意,举债风险被无限放大,势必抑制了企业家的能动性和创造力。个人破产制度,给深陷债务危机企业家救济的机会,对于调动企业家创业的积极性,提升他们的创造力有积极的意义。本次《方案》中,强调“重点解决企业破产产生的自然人连带责任担保债务问题。明确自然人因担保等原因而承担与生产经营活动相关的负债可依法合理免责”,也是解决这个问题。

(2)对司法系统,增加执行方案,解决执行难的问题。在当前的个人债权执行过程中,一旦资不抵债,即无法执行。执行难一直是一个难题。个人破产程序的出现,为个人债务危机提供了一个合理的解决途径。

(3)对社会,文明进步的一个标志。在过去,由于财产登记和资金流动监管尚不成熟,允许个人破产可能意味着,存在恶意资产转移、损害债权人利益的情况。但是,随着财产登记日益规范,资金流动监管的增强,个人破产才更加具备可操作性。对人性和人权的尊重,在个人破产制度设计中得到体现,诚实守信的人,即使不幸遭遇债务危机,也可以得到帮助,东山再起。

对比当前的个人财产无限责任和个人破产制度,实质是风险在债权人和债务人之间的划分存在着差异。无限责任条件下,风险主要集中在债务人端,只要他还活着,就得还款;而在个人破产机制中,风险被同时分配给了债务人和债权人。考虑到,贷款业务中,债权人本身就存在着尽职调查的义务,故如果出现风险,债权人尽职调查不到位也负有一定责任,换句话说,分担部分风险的个人破产制度更加公允。

个人破产制度如何落地?

个人破产制度的落地是一个系统工程,关系到试点、修法和推广。

在试点方面,与房产税等诸多新政一样,个人破产制度的推行势必对现有的经济运行体系产生冲击,故一般会从某些城市开展试点。笔者猜测,不同城市的具体破产规则还会有差异,以测试不同破产制度在实际执行过程中可能存在的风险和不足。(以房产税为例,早在2011年,上海和重庆就率先试点了房产税,而且两地的政策存在差异)

在时间期限方面,因为试点、修法都是一个漫长的过程,所以个人破产制度何时才能够真正落地,有待观察。

在效力方面,笔者估计应该是遵循“法不溯及既往”的原理。即假设个人破产法今天生效,仅仅对于今天以后(含)的债权有效力。对于今天以前形成的债权债务关系,依然适用无限责任原则。因为,债权债务关系生效时,还没有这个法呢,债权人投资的行为是基于老办法(无限责任原则)而决策的,故应该遵循老办法。

所以,那些幻想个人破产制度马上实施,马上免除自己身上所欠债务的朋友可以醒醒了!

(本文由苏宁财富资讯原创,作者为苏宁金融研究院高级研究员陈嘉宁)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号