本文共字,预计阅读时间。

2019年7月,捷信集团(简称捷信)向港交所提交招股说明书,计划筹集资金10至15亿美元。捷信集团通过收购和地方合作伙伴合营公司等方式,将消费金融业务拓展至中国、俄罗斯等国。与发达市场相比,捷信集团经营所在国家的消费金融渗透率偏低。2018年底,捷信经营国家的消费金融平均渗透率为9%,而美国达到了18%。这也意味着这些地区的消费金融有巨大的增长潜力。

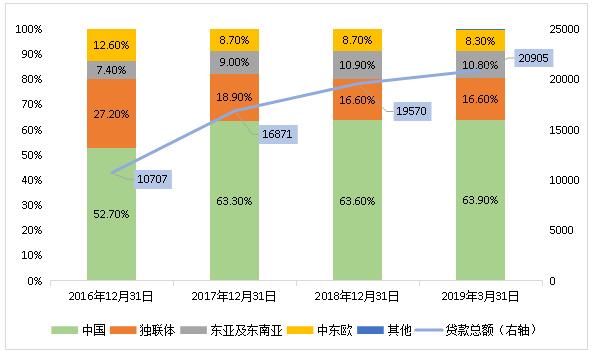

一、捷信集团六成业务在中国

根据捷信招股说明书显示,2018年贷款总额为196亿欧元,截至2019年3月31日,贷款总额为209亿欧元。其中,中国是捷信消费贷款的最大国,占客户贷款总额由2016年的52.7%增至2019年3月的63.9%。从各地区来看,中国消费金融渗透率面临强劲增长,奥维咨询预测中国消费金融贷款从2018年到2023年的复合年增长率为19%。中国对消费金融服务的巨大需求促使未来中国仍是捷信集团消费金融布局的重要环节。

图:各地区贷款规模(百万欧元)及占比统计

来源:招股说明书,嘉银新金融研究院整理。

注:独联体:俄罗斯、哈萨克斯坦;东亚及东南亚:印度、越南、菲律宾、印尼;中东欧:捷克共和国、斯洛伐克。

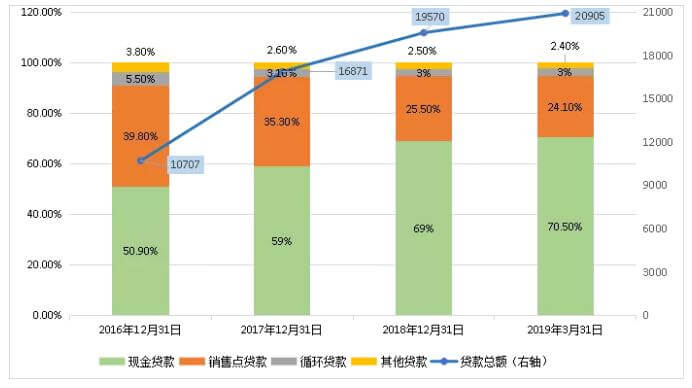

二、现金贷款业务发展迅猛

捷信的消费金融产品主要包括销售点贷款、现金贷款和循环贷款。截至2019年3月底,捷信集团约有42.4万个实体销售点。通常,捷信集团将销售点贷款作为主要产品提供给客户,后续可向该客户交叉销售额外的金融产品,主要包括现金贷款及循环贷款,以最大限度地提高客户的生命周期及持续维系业务关系。从2019年前三个月发放的现金贷款来看,现金贷款金额的88%来自现有客户。

从各类贷款规模看,现金贷款占比较高,占总体贷款规模50%以上。因为现金贷款一般较销售点贷款的借款金额大、期限长、收益率高,利润空间更大。近年来,捷信集团重点发展现金贷业务,现金贷款占比一路攀升,截至2019年3月底,现金贷款规模占比甚至达到了七成。

图:各类贷款规模(百万欧元)及占比统计

来源:招股说明书,嘉银新金融研究院整理。

三、高利率冲抵高风险的市场策略

招股说明书显示,从2016年到2019年3月底,销售点贷款的平均借款额及平均借款期限总体平稳,现金贷款平均借款金额在逐年增长。循环贷款要挑选贷款预先核准,审核要求较高,故交易规模较小。从贷款利率来看,捷信一直采用高利率冲抵高风险的策略,2016年到2019年一季度,销售点贷款平均实际利率达到22%-27%,现金贷款平均实际利率达到30%-42%,循环贷款利率达到25%-34%。

捷信集团的借款人多数是传统金融机构就没有覆盖的人群,和良好信贷记录的借款人相比,具有较高的违约率。2016年、2017年、2018年及2019年捷信集团的不良贷款比率分别为6.1%、6.9%、8.4%和7.8%,不良率逐渐攀升,资产质量有待进一步提高。

四、融资渠道多样,融资成本稳中有降

捷信的盈利模式主要是获取贷款的净息差。截至2019年3月底,捷信集团的净息差超过15%,较2016年的14.25%增长了超过了100BP,净息差上升的主要原因是现金贷占比增加。

开源还需节流,捷信积极寻求各种资金来源,主要包括金融机构借款、客户存款、债券及资产支持证券以及联合贷款、经纪及资产出售等轻资本融资模式。捷信主要融资渠道来自银行等金融机构及客户存款,截至2019年3月底,这两类融资渠道占比达到九成。给捷信提供信用额度的银行及其他金融机构从2016年12月底的35家增加至2019年3月底的140家。在众多经营地区,捷信是第一家开发新融资渠道的消费金融公司。如捷信是首家在印度将耐用品消费贷款营收款项证券化的机构,在中国是首家发行循环资产支持证券的机构。

表:捷信集团主要融资渠道

来源:招股说明书,嘉银新金融研究院整理。

从历年融资成本看,截至2019年3月底,作为第一融资渠道的银行等金融机构的融资成本有所上升,较2016年底上升了近70BP,但客户存款、次级债项、已发行债务证券均较2016年底出现大幅下降。综合考虑,近年来捷信集团的整体融资成本稳中有降。

五、经验借鉴

捷信集团较早从事消费金融业务,展业范围覆盖中国、俄罗斯等国家。除了印度外,捷信在经营所在地区的销售点贷款业务的市场份额排名第一。纵观捷信的发展历程,其发展的经验对其他从事消费金融行业的机构来说具有重要的参考意义。

1、捷信集团牌照化运营。捷信集团在业务开展的九个国家持有消费金融牌照或者银行牌照。一方面,随着各国消费金融监管收紧,消费金融牌照的合规优势凸显;另一方面还可以获得相应的低成本融资渠道。比如在中国,持牌消费金融公司可以通过同业拆借市场、金融债券、资产证券化等渠道融资。

2、较早开始当地布局,具有先发优势。捷信集团较早在中国、越南、印尼及菲律宾大规模开展借贷业务,是当地早期市场参与者之一。捷信中国是中国首家消费金融公司之一且唯一的外商独资公司。越南、印尼及菲律宾,也是提供此类贷款的首批机构之一。先发优势使得捷信集团能迅速开展业务,捕捉未满足需求并把握市场的领导地位。

3、多元化的资金来源。捷信集团的主要资金来源包括银行及其他金融机构贷款及债券、资产支持证券、存款证以及商业票据。除了金融机构低成本资金外,捷信集团还引进了轻资本融资模式。捷信集团在多个市场推出了联合贷款,与合作伙伴分担贷款金额。在印度及菲律宾,运用资产销售作为资金来源,向捷信集团以外金融机构出售消费金融产品的部分应收款。在俄罗斯开发贷款经纪模式,将捷信平台的贷款申请转介至金融机构合作伙伴,从而产生费用收入而无需牵涉资产负债表。

当然,捷信在多国经营,面临不同环境和来自监管层的压力,发展过程中也存在诸多挑战。资产质量和监管环境对其影响较大。捷信一直采用高利率覆盖高风险的策略拓展市场,在中国等地开展消费金融业务。捷信开展业务的地区个人征信市场发展并不完善,比如中国尚未建立完善的个人征信体系,印尼的个人征信业处于初步发展的阶段,捷信服务的人群本身就是金融机构未服务的次级借款人,且九成以上的贷款是无抵押贷款。近年来,捷信集团现金贷业务快速增长,业务迅速扩张也促使了资产质量的恶化。数据显示,2016年到2018年,捷信集团的坏账率分别为6.1%、6.9%和8.4%,坏账率持续走高。尽管捷信是持牌消费金融机构,但同样频现高利贷和暴力催收争议。

捷信集团跨国经营业务,需要遵循多国监管规定,限制了业务增长的灵活性,同时也会产生额外成本。比如在业务经营所在的部分国家规定要求在当地注入资本或在相关国家留存资金,可能降低融资架构效率,并增加成本。同时,随着经营所在国家的监管环境的变化,可能还需要变更业务模式并产生额外合规成本,对业务、财务、经营造成重大影响。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号