本文共字,预计阅读时间。

近几年,跨境电商发展如火如荼的进行着,预计今年交易额将突破十万亿大关。

与此同时,跨境电商金融业务却发展很慢,参与者较少,即使参与也只是浅尝辄止,主要是京东金融、蚂蚁金服等电商系互联网金融平台。

然而,互联网金融巨头们偏爱大数据风控模型,且主要仅针对体系内商家,利用电商平台交易数据提供金融服务,实际解决电商企业的资金需求方面非常有限。

麻袋研究院认为,目前跨境电商金融业务主要是仓单质押融资、应收账款转让融资、以及利用大数据风控模型进行融资等三种方式,整体渗透率不超过10%,出口跨境金融业务渗透率更低。

一、市场有多大?

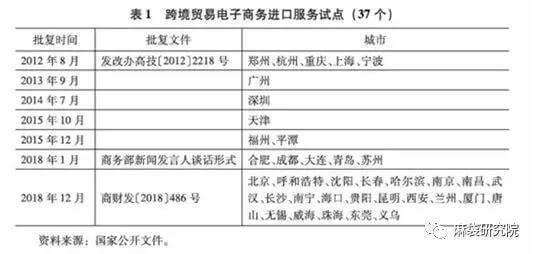

自2012年开展跨境电商在郑州、杭州、重庆、上海、宁波等五个城市试点以来,我国跨境电商一直保持高速增长,截至2018年12月,跨境电商服务试点城市由15个增至37个,基本覆盖全国大中城市。

与此同时,跨境电商交易规模也保持着高速发展,占外贸进出口比重由2011年的6.8%增长到2018年30%左右,交易额绝对值预计今年也将超过十万亿。按照目前的增长速度,预计未来几年还会翻一番。

虽然跨境电商市场巨大,隐藏的金融业务却很少有金融机构参与。这与消费金融市场参与者众多,几乎无孔不入,竞争异常激烈,形成了鲜明对比。

京东金融、蚂蚁金服等电商系金融巨头之所以参与较少,主要是其偏爱大数据风控模型,对传统的仓单质押、应收账款转让融资等低效率的融资模式不感兴趣,且基本上只服务于体系内的电商企业。再加上跨境电商领域数据有限且不好获取,整个跨境电商金融市场一片蓝海,亟待开发。

二、如何参与?

1、仓单质押融资模式

仓单质押业务是指企业为了解决资金困难,利用企业产品的存货(原材料、成品、半成品),以仓储公司出具的仓单为质押标的,向相关银行等金融机构申请相应额度的贷款,质押期间,仓储公司承担对仓单所载标的的物质进行监管,并承担损坏、灭失的责任。此项在企业、银行、仓储公司之间的物质与金融的质押、贷款、监管的业务过程被称之为仓单质押业务。

质押融资金额=出质注册仓单总值*融资质押率

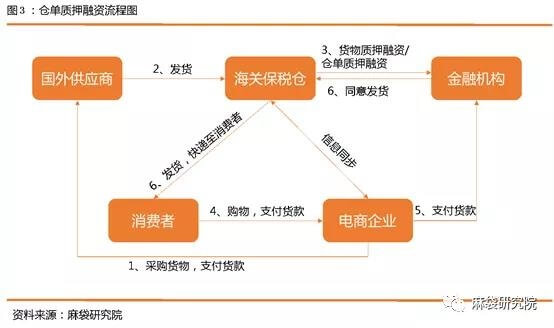

为了提高跨境购物的速度,一般贸易商会将货物先运到国内的海关监管的保税仓库内,等消费者网上下单后,然后再通关发货(如下图)。因此,必须将大量采购货物存放在海关仓库,挤占贸易商或者电商企业大量的资金,从而需要外部融资服务。

金融机构、P2P网贷平台等可以基于这些仓库存货开展仓单质押融资。在授信方面,基于仓单质押融资,要基于货物价格波动以及损耗来衡量,一般最高能做到货物价值的7至8成,期限一般不超过六个月,交易结构图如下。

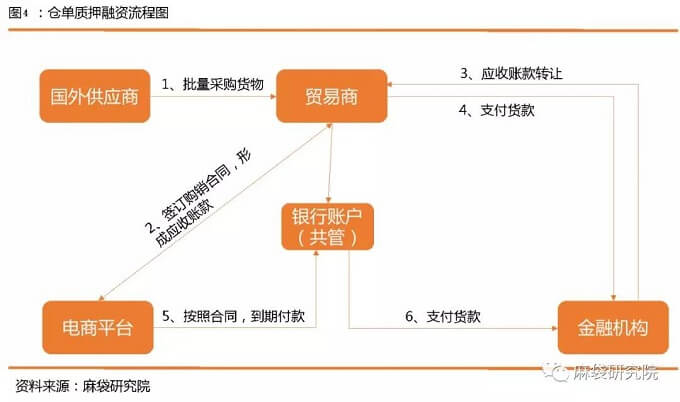

2、应收账款转让融资模式

基于应收账款转让融资模式是传统的供应链金融业务。

在跨境电商供应链领域,大型电商处于核心地位,拥有强大的话语权,因此贸易商为大型电商平台供货一般都会形成账期,一般30-90天,极少数产品账期超过120天。比较常见为京东全球购、天猫国际直营、小红书等自营电商平台供货的企业。

为了尽快回款,贸易商会将这个应收账款转让给保理公司、银行等机构获得融资,通过这笔融资再去进货,利用高周转率来提高企业总利润。

在电商领域,其基本流程为:贸易商与电商签订供货协议,按协议将货物送到指定仓库里,然后依据仓单凭证申请应收账款融资,一般融资额度为应收账款的八成左右。

鉴于这是电商体系内融资,风险较低,一般利率较低,外部机构一般很难直接参与。因此,类似于歌斐资产与承兴国际的合作,实际上就是动了原本属于京东金融的蛋糕,出问题就在所难免。

3、大数据风控融资模式

很多贸易商并不是为京东超市、天猫超市等自营平台供货, 而是在eBay、京东、淘宝网等多家电商平台开设自己的品牌店铺,为消费者直接供货,一般会同时在多家电商平台开设。

电商巨头为了吸引更多的品牌商家入驻,提供融资服务就必不可少。为了解决这些企业融资问题,电商巨头一般通过体系内的金融公司——如京东金融、蚂蚁金服等提供金融服务。

一些从业机构将利用大数据为商家提供金融服务称为供应链金融3.0模式。

由于外部数据掌握有限,这些电商系的金融公司一般只会基于体系内的电商平台交易量给予商家授信。但是,单个平台交易量有限,因此给予的授信额度有限,难以解决商家经营需求。据年报披露,截至2018年末网商银行历史累计服务小微企业和小微经营者客户1227万户,户均余额仅2.6万。

户均贷款太少,迫使贸易商寻求更多外部融资。这给了其他一些掌握数据的公司参与跨境电商金融的机会,如支付公司、物流公司。

事实上,已经有一些支付公司联合银行开发了类似产品,比如连连支付与杭州联合银行合作开发的“跨境贷”。该产品主要针对中小型卖家,可根据卖家日常经营情况给予相应的授信额度,纯信用借贷,无需担保抵押,按日计息,日息万分之2.5至3.5,随借随还。

此外,物流公司掌握了商家进货和卖货的数据,如果能够了解客户电商交易数据,也可以很好的给客户提供授信。此外,部分物流公司在国外国内都建立了自己的仓库,开展金融业务拥有得天独厚的优势。物流公司橙联股份与电商平台eBay的合作就有此想法。但是,物流公司的长处在于物流管理,对于金融业务,最好还是与外部金融科技公司、银行合作,实现强强联合。

三、风险提示

不管是仓单质押、还是应收账款转让,亦或是大数据风控模式,均存在各自的风险点。

1、仓单质押

表面上看,仓单质押模式,有实物质押,风险很低,但是也存在仓单造假、货物造假、重复质押、货物价格下跌等诸多风险点。

为了解决这些风险问题,金融机构最好能够控制仓库,从而保证货物和仓单真实有效。在选择抵押品时,最好选择价格稳定、易于保存、容易变现的货物。

对于不能控制的仓库,开展仓单质押融资业务,一定要谨慎合作。即使合作,也要选择政府机构或者大型企业控制的正规仓库。这些机构发出的仓单造假较难,货物保存正规、不易受损失或者被盗走。在提货时,也是只认仓单不认人。

2、应收账款

应收账款转让是基于核心企业的信用给贸易商授信,同样面临着核心企业不配合确权、应收账款多次转让等问题。

为了解决这些问题,部分金融机构甚至现将货物转到自己能够控制的公司名下,然后再与核心企业签订购销合同,保证形成的应收账款真实有效,回款能够到自己指定的银行账户。

此外,为了解决信息不对称,很多供应商要求核心企业开商业承兑汇票(简称“商票”),通过商票质押融资。但是,商票也会有很多假票。为了解决假票问题,后来又有了电子商业承兑汇票。不仅保存方便,而且容易鉴别真假。

但是,道高一尺魔高一丈。

近期,市面上又出现了假的电子商业承兑汇票。这说明金融风险无处不在,在操作时,一定要保证业务流程执行到位。

此外,该模式需要较多的人力物力去核对贸易的真实性,比较适合大规模交易场景。对于应收账款规模较小的融资业务,目前主要是通过系统开发对接,批量操作,但是这需要大量技术人员。

事实上,麻袋研究院认为这些都是人的问题,主要是风控人员审核不严,也可能是内外勾结,为自己获利,从而导致很多爆雷事件发生。

3、大数据风控

与前两种融资模式相比,大数据风控模型可以很好的规避内部业务人员违规操作风险,也不需要控制货物、担心应收账款造假,重复质押等诸多问题,审批快,效率较高,属于典型的“轻资产模式”。

但是,大数据风控模型也面临着一些外部风险,如借款企业通过刷单制造虚假交易,以期获得更多外部融资。此外,各家电商平台都把自己的交易数据当做核心资产,不轻易对外提供。这导致大数据风控模型面临着有效数据难以获取、数据量不够的窘境,从而给客户的授信较低,难以满足业务需求。

与此同时,大数据风控模型需要不断试错、调整,不能一成不变。

相反,基于应收账款、仓单质押融资的风控模型,却可以长久有效,经得住时间考验。

四、为什么跨境电商金融业务姗姗来迟?

1、商业模式不能大规模复制

仓单质押融资模式要求标准化的仓单才能得到金融机构认可,但是众多中小贸易商由于进口货物较少,保存比较随意,没有形成或者形成的仓单并不被金融机构认可,因此,仓单质押模式不能大规模复制,所对应的金融业务规模有限。

基于应收账款转让形成的跨境电商供应链金融业务只适合京东、天猫超市、苏宁、小红书等少数电商巨头,但是,这些电商巨头在跨境电商领域所占有的业务规模占整个跨境电商规模比重较小。大多数的入住电商平台的商家都是自采自销模式,并没有形成应收账款,因此,无法通过这个模式融资。

2、造假严重

跨境电商领域各类造假事件频发,包括但不限于商品造假、仓单造假、应收账款造假、营业流水造假等,防不胜防,使得金融机构望而却步。

3、出口业务多于进口,风险难以控制

《2018年度中国进口跨境电商发展报告》显示,2018年各类跨境电商进口交易规模1.9万亿,同比增长26.7%,但是仅占跨境电商总规模的两成左右。由此可知,跨境电商依然以出口为主。但是,跨境出口业务货物无法控制,仓单质押业务模式不好开展。国外买家信用无法评估,形成的应收账款风险也就无法控制。再加上外国政策法规与国内不一样,在逾期司法处理方面更容易处处碰壁,因此,出口跨境金融业务还没有很好的风险控制措施,导致金融机构只能观望。

五、总结

跨境电商交易市场虽大,但是具体业务涉及到的相关利益方较多,包括国外供应商、海关、国内电商平台、卖家、买家等,再加上关税的不确定性,导致跨境金融业务风险居高不下。因此,该业务并不适合中小金融机构独立开展。

麻袋研究院建议金融机构与物流公司、跨境电商平台建立深度合作关系,充分掌握相关信息后,再开展相关跨境金融业务。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号