本文共字,预计阅读时间。

伴随P2P网贷行业的持续出清,贷中贷后相关产业链由此兴起。

贷前、贷中、贷后共同构成了网贷业务的完整链条,但链条上的产业过往多见于B端,例如贷中监测、贷后催收等。也因此,P2P投资老鸟们更熟悉的是贷前返利平台,在平台没有出现问题的时候,是不大有机会接触到贷中、贷后专门债转承接流程的。

既然是产业链,那么免不了研究他们的背景、业务流程、债转安全性等等。P2P网贷平台拥有银行存管、信息披露等制度约束,而债转平台到底有何背景,会不会使P2P出借人遭遇二次伤害?可能的盈利来源又有哪些?这篇文章,晓典将罗列业内部分三方债转承接平台清单,就以上问题与各位做一探讨。

一、比P2P还草根的债转平台

浏览了若干家债转平台的介绍页面,一个词概括平台背景,就是草根。

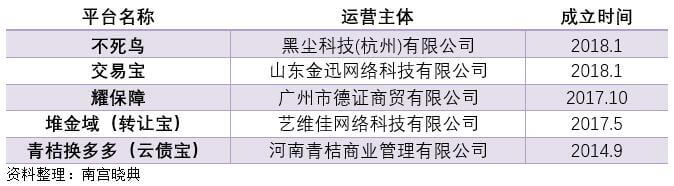

仿佛回到了五六年前的P2P网贷行业,彼时的P2P还没迎来《暂行办法》的颁布,草根平台辈出。而现如今呢?用晓典先前的文字概括,就是P2P未来的高富帅化趋势不可逆。以下先列出5家三方债转平台的工商主体及成立时间:

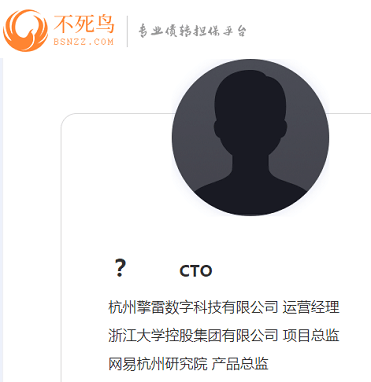

从成立时间上来看,大部分三方债转平台成立于2017年及以后,这也是P2P平台遭遇强监管、数量开始锐减的一段时期。个别平台信息极不透明,运营主体、成立时间难觅踪迹,晓典费了好一番工夫才搜集到。而高管就更不必说,后面四家基本没看到高管介绍,而不死鸟虽然有,但CTO居然还是个无脸黑人,也是一言难尽:

观察平台的前世今生,有一些是从“返利平台”转身而来的。曾经P2P网贷的第三方返利生意红火,产业平台有如雨后春笋,但在P2P遭遇被迫退出、强势压降的大环境下,三方返利平台原先的大金主们都自身难保,因此或通过承接信用卡、券商、保险导流等新业务来寻求转型,或直接选择退出行业。

例如三方平台“耀保障”,就是从一家名为“中耀返利”的平台衍生而来。晓典在注册耀保障时,接收到的短信亦是以【中耀返利】打头。再例如堆金域的【堆首投】板块下还挂着一众雷掉的平台广告,而【转让宝】则是作为另一板块与返利并列展示。

因此,“耀保障”、“转让宝”与“不死鸟”、“交易宝”存在本质区别。前两者是作为平台的某个板块或频道存在,很难通过独立APP、公众号搜寻到;而后两者则是将三方债转做成较为主打的、相对独立的业务,便于用户查看到相关信息。

二、第三方债转平台如何收费?

既然已形成产业链,那么必定存在一定的商业模式,毕竟这些平台可不是慈善家。

浏览了这些平台的收费规则,晓典总结了两类主要费用,一是担保服务费,二是提现费。

1. 担保服务费

担保服务费通常按照转让债权本金的一定比例收取,以下整理了3家平台的规则:

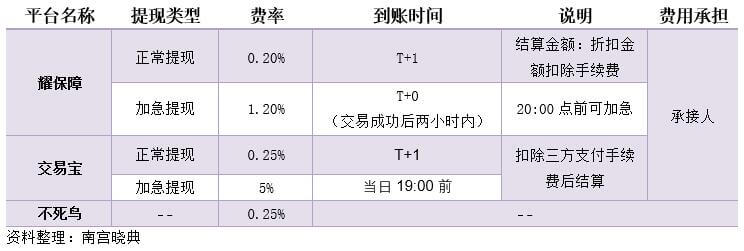

2. 提现费

提现费跟P2P平台类似,也有区分正常提现和加急提现的,但是费用却比一般的P2P平台贵得多,详情如下:

上述规则也能够看出,提取资金需要用户在平台进行绑卡,通过第三方支付开展资金交易流程,并不像P2P平台拥有银行存管这么一道防护墙。

晓典不由得联想到支付行业的老大——支付宝。多年以前,支付宝为解决线上信任问题,在电商平台淘宝中充当了保障中介的角色,买家确认收货之前,交易资金在支付宝体系中形成沉淀。当然,并不是每个创始人都能像马爸爸这般守矩,电商平台卷款跑路、二清支付卷款跑路层出不穷,引发了监管的强势介入,断直连及备付金缴存新规后,不少中小支付机构在生死边缘挣扎。

所以说,金融创新似乎与强势监管似乎并不能很好地兼容。假设一开始央行就搞备付金缴存,支付宝在绝不能够发展到今天这样的规模。之所以扯到支付圈的事情,是因为试图表达这样一种观点——理论上这些第三方债转平台提供了便利转让的通道,但也存在卷款跑路的风险,一些平台股东底细、高管是什么牛鬼蛇神,恐怕一些交易了N次的老鸟都不清不楚。就像在P2P迅速扩张的鼎盛时期,一些羊头利用1-3天的返现时间差,卷上高达百万的渠道结算款跑路,合作渠道和下线代理连其姓甚名谁都讲不出来。

3. 其他关联生态

平台的生存并不仅仅依赖于两项收费。除了前文提到的返利平台转身过来的情形,一些三方债转平台也会兼一些其他业务。

比如从“不死鸟”的官网还能观察到旗下的“鸟窝读财”理财业务,还有借条业务和求购业务。晓典对此类平台的发展颇有一种预感:

过去时的1.0版本是返利平台,现在时的2.0版本是债转平台,将来时的3.0版本——看看借贷宝就明白了。

这里再穿插讲一下“云债宝”。前述4家平台的交易对手方,一般来说是个人对个人,而在“云债宝”,交易对手则是个人对平台。其底层原理是以物抵债。P2P平台以物抵债这种方式曾遭到不少媒体抨击,认为是变相收割P2P出借人的一种方式。抵债物品质量差、标价虚高等问题一直困扰着P2P出借人。

不过,现在的“云债宝”公众号似乎成了僵尸,倒是“青桔换多多”的信息相对齐全,但依旧避免不了山寨气息,兑换教程的“债权提交”甚至写成了“债券提交”。相比前面几家,这家的公号、APP、小程序齐全,换房、购物、分期等各种业务类型都有存在,不愧是成立时间早上几年的“元老平台”。

三、第三方债转平台安全性几何?

前文其实已经就资金的安全性讲到一些,以支付圈的情况参照引证。

这里再讲讲交易模式的安全性。以耀保障为例,其在【新手入门】的指导流程为:

出让人粘贴债权链接,上传相关信息

承接人承接后,出让人需支付至耀保障进行担保,由耀保障出具承诺函

承接人收到短信提醒后,确认无误购买债权,上传购买凭证

凭证上传成功,出让人核对后点击付款,欠款打到承接人银行账户

不死鸟的债转交易流程同理,有所区别的是,耀保障对出让人支付流程表现得更为强势,而不死鸟则会提醒,预付折扣金额可加大交易成功机率。

因此在这个过程中,平台作为中介所处的地位十分关键。既是承担了资金管家的角色,也需要合理设置相应规则,通过截图判别交易双方资料的真实性等。

支付宝等支付机构,解决的是陌生买家卖家之间的信任问题。支付牌照、实缴资金能够为其增信。

P2P等互金平台,解决的是陌生借款出借人之间的信任问题。股东背景、担保保险等能够为其增信。

第三方债转平台,解决的是陌生出让承接人之间的信任问题。然而这么一个关键的角色,其实力背景如何,增信措施分量如何,出示一个担保函是否能获得市场认可,还需要打上一个大大的问号。

四、P2P债转,到底如何选择?

最后谈谈一家之言。

选择社交群内的个人去谈债转or选择在平台债转,颇有点类似P2P返利的选择。

不妨问自己一个问题,当初你作为新手投资P2P,是自己找黄牛或者混迹返现群谈出来的价格,还是通过返利平台甚至没通过返利直接注册的?

前者选择个人债转,去除债转平台这个“中间商”或能回血更多,但相应需要承担更大风险。后者风险似乎相对较小,但由于增信缺失,也不能够完全排除风险的存在。

就像卡券圈,一些“权益平台”同理会在公众号、小程序设置交易手续费,晓典大多数时候会把券码直接甩给群内的交易对手方。圈内亦有遭骗的案例,归根到底既有运气成分,也是概率问题。

前面探讨的是决定债转了,如何进行选择。而关于是否债转的选择,建议各位关注所投平台的最新动向,如果底层资产真实,平台仍在运转,在逃废债打击力度上痛下决心的,还是先别受到舆论蛊惑骨折转让了。换一种思考方式——既然有人愿意接你的债权,就像AMC看碟下菜介入不良资产处置,顺藤摸瓜观察一下是否存在更好的解决方法,或能减小更多的未来损失。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号