本文共字,预计阅读时间。

随着我国经济社会发展、居民收入增加和消费升级,我国居民的旅游消费能力和旅游消费群体都在大幅度增长。据Analysys监测数据,2017年中国在线旅游交易规模达8923.3亿元;2018年前三季度为7342.62亿元,逼近2016年全年交易规模,而2018年全年在线旅游交易规模达9900万亿元,2019年旅游市场预计会达到万亿规模。

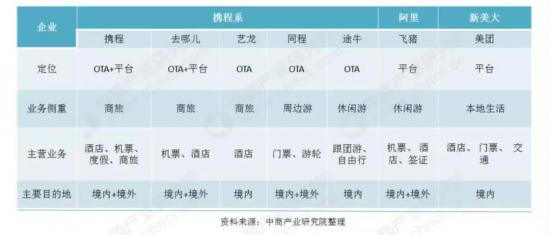

在线旅游市场的增长带来激烈竞争,市场份额开始向主要厂商聚集,当前,在线旅游业已经形成了携程系、阿里飞猪与新美大的“三国杀”局面。携程系通过兼并收购不断完善OTA行业布局,牢牢占据行业龙头地位;飞猪背靠阿里超级生态的强大能量,在近几年快速崛起;而美团基于本地生活服务的流量优势开始在酒旅业务凸显。

在马太效应逐渐明显,市场进入粘性之争的情况下,据中商产业研究院数据,截至2018年,携程系和飞猪共占在线旅游市场71.6%的交易额。有体量的携程系、有阿里流量的飞猪与有本地服务流量的美团展开“三国杀”竞技,各自都有什么差异化业务优势?谁又能成为最后的赢家?

“三国杀”的“攻守望”竞技

1. “守业”携程,寄望“买”来的全产业链成竞争壁垒

从2013年梁建章回归携程开始,全产业链生态圈的布局就成了携程的目标,在上游的酒店出行业务中游的OTA与下游的线下旅行社等持续发力,构建全产业链O2O平台。

在OTA竞争激烈的市场环境中,2014年开始,携程以投资或并购的方式,将同程、途牛、艺龙、去哪儿等相继收入麾下;2017年底,同程与艺龙合并,携程也成为新公司同程艺龙的大股东。至此,携程基本上将国内各大OTA都被打上了自己的烙印。一路靠“买买买”的携程完成了合纵连横,实现旅游市场霸主之位,连裹挟16.5亿美元资本海啸般的冲击国内酒店业务的印度经济酒店OYO,也在5月与携程达成了战略合作。

但“买”江山容易,守江山却难。

2019年,虽然携程单季同比营收增长从2018年的15%增长到2019年的22%,但这个增长的引擎大多来自于“出海”策略,国内业务表现平平,携程系里的成员们,亏损一直是常态,根据财报,途牛2015年亏损14.6亿元,2016年亏损24.2亿元,2017年亏损7.7亿元,2018年第三季度净营收7.6亿元,同比下滑5.3%;接受携程投资之前连连亏损的去哪儿,近年来也诸事不顺,2016年先是遭遇了航企联盟的封杀,后又经历了半年换2个CEO,机票业务收到不小影响,2018年在严打机票x产品的情况下,整个携程系的机票业务增速一度跌落至零,如今,去哪儿机票“杀熟”的负面新闻持续在网上出现;携程系里,同程艺龙的数据表现算是不错,2019年第一季度财报数据显示,同程艺龙当季实现收入17.83亿元人民币,同比增长17.5%,但在腾讯的超强入口和携程的扶植下,这个数据只能说差强人意。

惯用的投资并购策略的携程,在“出海”有飞猪与“下沉”有美团的情况下,已经意识到了“买”来的江山并不易守这一点,在内,将业务中心开始往产品研发等方向转型,从2018年Q3财报可以看到,携程提高研发费至25亿元,同比增长均为14%。同时,管理费用仅增长2%,为6.88亿元;在外,一方面先后通过收购及合作方式与海外目的地、服务商建立合作伙伴关系,以Trip.com主打一站式平台,Skyscanner主打垂直搜索等等,推动海外业务发展,另一方面与OYO在流量互换、场景互通、数据运营、品牌宣传等方面展开深度合作,共同开发下沉市场。

在残酷的市场环境下,守江山比打江山难度更大,经历了20年互联网市场成长为的携程,“守”业之下,也有不断的创新精神。比如技术上的强化智能推荐引擎、产品上推出的高铁游、旅拍等产品。就目前的“三国杀”局面来看,携程的行业“霸主”地位,暂无第二家企业可以撼动。

2. 背靠阿里“观望”的飞猪,亮“飞猪购”杀手锏

背靠阿里这颗大树,飞猪拥有数据支持和流量优势,加上定位90以后的年轻人群体,虽然在机票、酒店、在线服务、定制旅游等方面与携程系有正面竞争,但在已经占据在线旅游市场半壁江山的携程系面前,依然能按照自己的节奏发展。除了人群不一样,飞猪与携程的差异化还在于飞猪一直定位于“出境游”,即便在携程一家独大的格局下,2017年飞猪市场份额依然较上一年度上涨0.6个百分点至15.3%。

不过,根据携程财报信息,目前携程月活跃用户总数达到2亿;其中,50%的用户年龄在30岁以下,远远高于2013年的1/3;另外,过去5年里,35岁以下用户的比例一直保持2/3左右。面对用户结构也越来越年轻的携程,“出境游”的飞猪或将要正面对垒“出海”的携程。

有望成为飞猪更具竞争力的“杀手锏”的业务,是飞猪在2019年3月推出的度假细分领域的“飞猪购”业务。“旅游+X”细分领域的创业机会依然存在,一直是旅游业的共识。其实早在2014年,携程就做过“境外购”业务,该这一直都不是携程主推业务。而对于飞猪,“飞猪购”这一新业务被寄予了很高的期望,希望在未来3-5年能做到千亿级别规模,覆盖2亿出境游客户。

TBO旅游商业观察创始人彭涵曾说:“细分的创业机会,依然要围绕流量二字。如果有办法找到一个黏住用户的办法,就可以扛住巨头的碾压。”目前,支付宝有10亿活跃用户,可以27种货币进行汇率结算,覆盖了70%的中国出境人群;拥有6亿活跃用户的天猫,覆盖了80%全球最受中国消费者欢迎的品牌。背靠阿里生态,不管是商家对阿里系统的了解程度,还是用户对阿里的高粘性度,“飞猪购”确实有望成为飞猪的主要业务,也成为在线旅游市场细分领域的差异化竞争力。

3. “进攻”美团,酒店业务是发力点

2017年4月,美团打出新品牌“美团旅行”,布局机票、酒店等业务,进攻在线旅游市场,10月,国际OTA巨头Priceline为美团注入4.5亿美元资本。依靠自身在本地生活服务上的流量,美团成为在线旅游市场杀出来的一匹黑马。根据美团招股书显示,2017年超过80%的酒店预订新增交易用户是从外卖及到店餐饮这两块核心用户转化而来。

美团通过从高频餐饮外卖业务向低频酒店旅游服务延伸的打法,在很大程度上,给携程造成了冲击,尤其是低端市场酒店份额的抢夺上,美团的持续进攻让原本并不看好低端市场的携程不得不开始“下沉”。根据Trustdata数据显示,2018年3月份美团酒店以2270万的单月间夜量首次超越携程、去哪儿、同程艺龙的总和,第一季度订单量高达5770万。

目前,美团的进攻势头依然迅猛,美团2019年Q1财报显示,国内酒店间夜量由2018年一季度的6060万增长至2019年同期的7860万,同比增速近三成,达到29.8%,截至2019年3月31日的12个月内,美团的国内酒店间夜量合计已达3.02亿。“一年3亿间”让美团坐上酒店业务领导者位置。

基于酒店业务的强势发展,美团开始拓展酒店背后新的业务增长空间,推出“酒+x”长青计划。根据美团数据,32%的用户喜欢酒店和美食关联的消费,17%的用户喜欢酒店和休闲娱乐关联的消费。“酒+X”模式能够加强酒店与其他餐饮、婚庆等业务之间的协同作用,还可以关联到周边游、景区门票等目的地旅游综合消费。

美团的目的,是以酒店业务为核心竞争力,去打造包含了酒店、票务、出行、餐饮外卖等多项业务的以本地为中心的垂直生活体系。这样的垂直生活体系将为美团营造一个完整的营销闭环,用户只需要通过美团就能满足吃喝玩乐的需求。

因此,若美团的垂直生活服务体系能建成,或将成为携程最大的威胁。

但在任何一个行业,都是高端进低端容易,低端上高端难。对于美团的垂直生活服务体系来说,不仅是酒店从低端转向高端,更是使用场景从低端到高端的完全覆盖。曾经专注于低端旅游市场的去哪儿,后期想要覆盖到中高端市场,花了几十亿人民币却未成功之后,走向了被携程投资收购的路。如何向中高端市场转型,是美团构建垂直生活服务体系的难题。

就目前的市场格局来看,未来很长一段时间,携程、飞猪、美团“三国杀”竞技的局面会一直持续,相比于飞猪的“观望”发展,“守业”的携程和“进攻”的美团之间,或有一场正面对垒的厮杀战。

差异化发展下,旅游O2O市场的走向

不管在线旅游行业竞争与多激烈,即便已经形成了目前携程、飞猪、美团“三国杀”竞技的持久战局面,但依然难以让旅游行业实现大一统。旅游覆盖了吃喝玩乐住行购等场景,每一个场景单独拆开都可以独立提供产品和服务,这给OTA带来的是无限的想象空间。

但每一个市场都有其自身发展规律,不管是国外的Expedia和Priceline还是国内的巨头携程,从他们的发展轨迹,可以看出未来旅游O2O市场或将走向如下三个方向:

1. 从产业链来看,线上线下市场走向深度融合

随着消费升级带来的旅游热大趋势以及互联网在各产业中的影响逐渐加深,在旅游O2O互联网平台的网络聚合效应下,产业链的深度融合发展的趋势将愈发明显。对于旅行社,最初OTA的崛起无疑是对立者的身份,蚕食着旅行社的市场份额,迫使传统旅行社关门或者转型。根据启信宝数据,2015年至2018年间,旅游行业吊销注销企业数分别为1283、3013、2313、4285。但旅游是一个对线下服务有严重依赖的行业,很难通过线上提供让消费者满意的服务,尤其是现今新零售语境下,线下旅行社的优势依然存在。这就使得OTA和旅行社相互联合才能优势互补,实现共赢。早在2015年,途牛、驴妈妈等OTA就开始布局线下旅游门店,目前,携程也已在全国200多个城市的布局7000多家门店,其中大多是三四线下沉市场。而线下旅行社,也开始积极拥抱线上,2016年,全国10强的线下旅行社旅游百事通就与携程牵手,开始线上线下的融合。

线上线下的深度融合,是从前期的产品研发到中期的帮助用户决策到后期的精准服务方面形成一个闭环。未来,旅游产业链的“商业模式不重要,重要的是能为消费者提供满意的产品”。而线上线下优势资源整合能力,将决定各个厂商的综合竞争力。

2. 从OTA来看,单一产品走向超级生态

在旅游市场发展的早期,各大OTA大多都是以机票+酒店或者售卖旅游路线的单一产品形态起家,但随着移动互联网的深入与“新中产阶级”的崛起,在消费升级的驱动下,从现在的旅游形态来看,单一的产品已经不能满足消费者的需求,也无法在市场竞争中形成核心竞争力。从携程的全产业链布局、美团基于本地的垂直生活体系打造,以及飞猪的平台化赋能来看,OTA从单一产品走向超级生态,为消费者全方位提供服务,已是未来发展趋势。而对于消费者来说,如果能通过一个APP能实现方便快捷地搞定出行所需的全部服务,那其他单一产品就没有存在的必要了。

3. 从用户来看,产品与服务走向个性化与精细化

作为消费品,旅游不是刚需,而是升级。随着互联网的深入发展与年轻一代消费者受教育程度的提高,相较跟团游,更能满足个性化多样化的自由行已成为眼下旅游的大趋势。根据易观数据,2017年中国总体自甶行人次占比达到96.2%,超过9成。马蜂窝的迅速崛起也恰好说明了能够满足个性化市场的自由行的火热。随着用户数量的进一步攀升,OTA整合市场资源加强对目的地的开发,满足消费者的个性化需求的同时,将目的地玩法的吃住玩等项目以精细化服务提升用户体验,将成为各大厂商的产品升级目标。

结语

旅游市场的竞合状态一直带动着整个市场的变化,OTA从最初的携程、途牛、同程等诸侯割据,演变成携程、艺龙、飞猪、美团的“一大三随”,现今,又稳定在携程、飞猪、美团的“三国杀局面”。未来,还有没有站在门口的“野蛮人”出现还无从定论,但旅游市场从厂商之间单一的产品竞争走向生态圈的竞合已是趋势。怎样在市场走向的大趋势中形成自己差异化的竞争力,携程、飞猪、美团都还在摸索,未来如何,还需时间作答。

文/易不二;螳螂财经(微信ID:TanglangFin):泛财经新媒体,《财富生活》等多家杂志特约撰稿人。微信十万+曝文《京东走向“四分五裂”》创作者;重点关注:新金融、新零售、上市公司等财经金融等领域。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号