本文共字,预计阅读时间。

续贷作为常见的融资模式之一,可以较好地反映平台借款人的粘性情况。

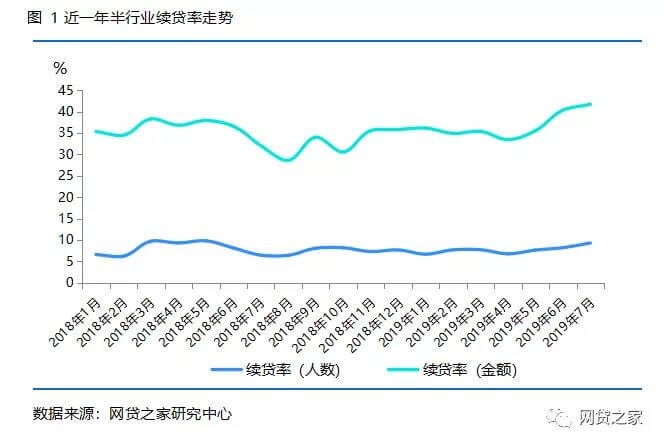

计算结果显示在行业“三降”背景下,资产端规模下降,续贷率略有上升,7月P2P网贷行业续贷率达到41.71%;

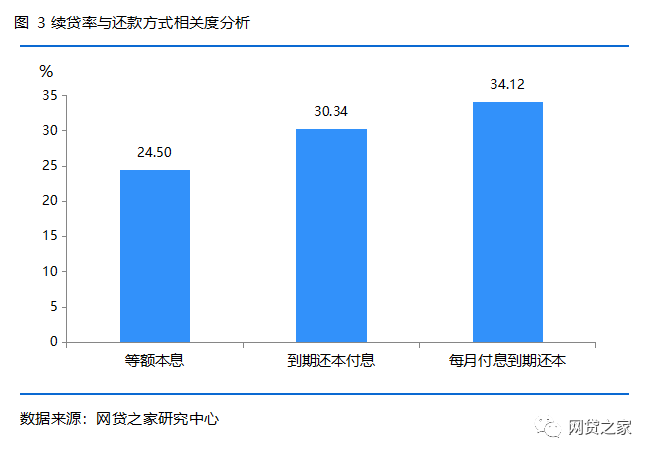

相比等额本息的还款方式,先息后本、到期还本付息的还款方式的续贷率更高;

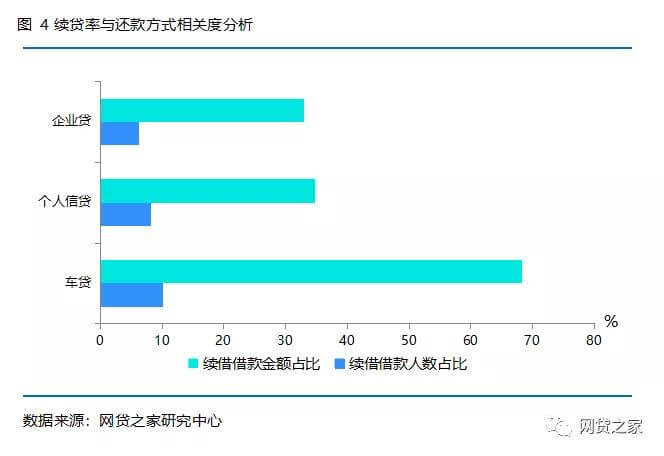

从资产业务类型来看,车贷业务的续贷率要远高于个人信贷和企业贷的续贷率水平,而个人信贷的续贷率也要略高于企业贷的续贷率;

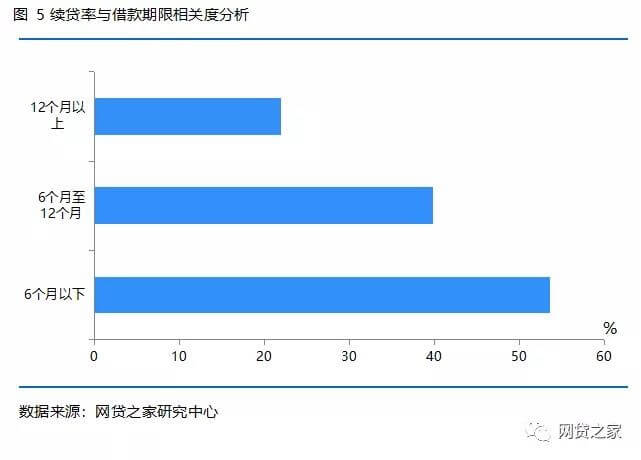

借款期限与续贷率呈现较为明显的负相关性,借款期限6个月以下的平台续贷率高达53.55%,而借款期限12个月以上的平台续贷率仅为21.89%。

指标公式定义

续贷行为定义在完成任何一笔回款后,该借款人在一定时间范围内(该时间区间可以根据计算需求自定义,下文默认使用1个月)再次完成一笔借款。

根据续贷行为的解释,我们可以根据人数、金额分别定义续贷率的公式:

Rn(p)=Xn(p)/Yn(p)*100%;

Rn(m)=Xn(m)/Yn(m)*100%;

注:

n表示某月份;

P表示借款人数量、m表示借款人金额;

R表示续贷率、X表示完成续贷的借款人数或借款金额、Y表示当期回款的借款人数或借款金额;

举例:假设2019年7月有100名借款人发生回款,回款金额累计为50万元,之后1个月内这100名借款人中有60名借款人再次在该平台上完成借款,累计借款金额为20万元,则根据数据计算:

R201907=60/100*100%=60%,则表示2019年7月借款人的续贷率(人数)为60%,

R201907=20/50*100%=40%,则表示2019年7月借款人的续贷率(金额)为40%。

样本选取

从完成API接口的平台中,选取规模居前、数据准确性较高的100家平台为样本平台进行分析,为保证100家平台分析结果可以代表整个行业特征,平台选取涵盖借款期限长短不一、还款方式多样、平台规模代表大中小平台等等的规则。

续贷率数据分析

1、行业情况分析

按照上文提及的计算公式,对100家样本的数据进行计算得到数值结果,按照平台当期回款的借款人数或者借款金额进行加权计算,得到行业续贷率数值,具体结果如下图1所示。

可以看到19个月中续贷率(人数)平均值约为7.80%,续贷率(金额)平均值约为35.45%,这组数据可以看出借款人中进行续贷行为的借款人数量占比并不算高,不足10%,而借款人中进行续贷行为借款人金额占比数值接近借款人数量占比数值的5倍。

2、平台情况分析

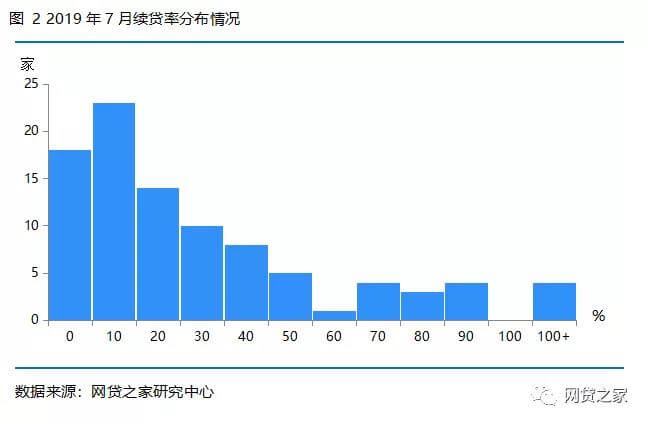

我们以2019年7月样本平台的续贷率数据(金额)进行分布情况分析,结果如下图2所示。

可以发现百家样本平台中有65家平台的续贷率不超过30%,但是同期行业平均值达到41.71%,则可以说明有成交规模较大的平台续贷率较高,拉高了行业续贷率的水平。

此外,发现存在数家平台7月续贷率超过100%的情况,则可以说明这些平台当月有到期金额的借款人在1月内再次借款金额已经超过到期的金额。

3、续贷率与还款方式的相关度分析

以2019年7月的数据为分析对象,列举了等额本息、到期还本付息以及每月付息到期还本的3种P2P网贷行业最为常见的还款方式,以此来分析续贷率与还款方式的相关度情况,如下图3所示。

可以发现每月付息到期还本的续贷率最高,达到34.12%;到期还本付息的续贷率为30.34%;而等额本息的续贷率最低,仅为24.50%。

这一组数据结果也反映等额本息因为将还款均分至每个月份,还款压力相对较低,而每月付息到期还本和到期还本付息在最后一期的还款期内还款压力巨大,导致借款人的续贷需求出现明显的上升。

4、续贷率与业务类型的相关度分析

如下图4所示,企业贷、个人信贷的续贷率(金额)较为接近,分别为32.99%和34.79%,而车贷的续贷率(金额)远超过企业贷和个人信贷业务,达到68.34%。

车贷业务续贷率高主要与车贷标的借款期限短有关,当然在“打黑除恶”背景下,车贷资产质量下降,借款人还款能力下降,只能通过续贷进行延缓还款时间,这也是车贷续贷率不可忽视的要点。

5、续贷率与平均借款期限的相关度分析

如下图5所示,将平均借款期限按照6个月以下、6个月至12个月和12个月以上分为3个时间区间段,可以发现平均借款期限越长的续贷率越低,6个月以下的平台续贷率达到53.55%、6个月至12个月的平台续贷率为39.81%,而12个月以上的平台续贷大幅下降至21.89%,可见平均借款期限同样影响了续贷率高低。

续贷影响因素分析

在借贷业务发展过程中,平台非常欢迎借款人进行正常续贷业务,但是实际借贷过程中存在不少影响续贷的因素,除了上文已经提及的还款方式、借款期限外,还包括如下几点因素:

1、借款人暂无还款能力,一般表现为借款人应收账款和应付账款的资金流出现时间不匹配,则借款人只能通过续贷的形式保证正常还款。该种情形的出现将大幅地带动借款人续贷率,这种影响续贷率的重要因素存在较大的风险,将在下文中介绍。

2、为了吸引出借人,满足其流动性需求,平台将从借款期限上将长标拆成短标,使得平台的续贷率大幅度的提升。

3、价格原因影响续贷率,一般情况下多使得平台借贷率下降。对于借款人来说,即使借款人有借款需求,但是无法承受包括服务费在内过高的借款成本,导致借款人不愿意在该平台进行续贷业务。

4、很多借款人对于借款的需求不仅存在于金额的大小,更在于放款速度的快慢,部分平台因为审核速度的原因,不能满足借款人资金急迫性的需求,借款人会完成一轮借贷后放弃续贷,而这也将导致平台的续贷出现下降。

5、平台体验好坏,包括放贷方客户经理与借款人日常沟通顺畅度,在借款人有借款需求时,可以明显影响借款人粘性,对于平台的续贷率高低造成一定的影响。

续贷的作用与风险

1、作用

续贷从定义上看,是指借款人部分或者全部归还P2P网贷平台的借款后,再次在同一家平台申请借款的过程。

对于出借人,由于续贷标的借款期限较短,而出借人对于资金的偏好更加偏向于短期标的,平台为了迎合出借人的需求,发布短期标的或者“鼓励”借款人“长标拆短”。

对于平台,续贷标借款期限短,可以大大降低平台因为需要底层借款期限过长出借人退出需要通过债权转让的形式,可以保证平台流动性风险小。

此外,续贷标因为对于借款人已经进行过一轮风控,续贷时风控流程更为简单、降低成本。平台可以降低成本减少风控环节,更可以保证借款人归还在P2P网贷平台的前期借款本息后,在同一平台再次申请借款,从而产生的借款项目。因此,续贷可以说在一定程度上促进了平台借贷业务持续发展。

对于借款人,再次的借款需求才是续贷模式产生的重要原因,在相同平台进行借款无论从放款速度等方面考虑,相比于新户可能更快。

2、风险

续贷表面上对于出借人、借款人和平台三方可以说是“共赢”的局面,解决了借款人的需求、满足出借人短期出借和平台保持业务发展的需求,不过续贷的背后却存在不可忽视的风险。

部分借款人进行续贷的原因并非真实的借款需求,而是因为无法偿还上一期应还借款,这就相当于将可能发生的逾期后延,一旦过多借款人通过“续命”的形式进行续贷,则续贷就成了掩盖真实逾期情况的工具,有点类似于“庞氏”,很有可能在未来的某一时刻突然引爆,届时必然将损害出借人的利益。

可以说对于一家平台,过多的续贷标短期可以解决各方的需求,给予借款人逾期项目争取解决问题的时间,但是中长期看,通过借新还旧绝非长久之计,背后存在巨大的风险。

总结

从数据结果可以发现行业的续贷率近几个月略有上升,究其原因在于有几家大平台续贷率相比之前有所上升所致。

造成续贷率上升背后的影响因素较多,其中就包括还款方式、借款期限、借款成本、借款体验和借款人还款能力等等。

对于平台,由于相比于新借款人更低的风控成本,非常愿意给予借款人进行续贷,但是通过掩盖真实逾期极有可能产生非常大的风险。

(文/网贷之家 陈晓俊)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号