本文共字,预计阅读时间。

近日,发改委传来消息,称中国将建立个人破产制度,有望在下半年试点。

消息一传出,就有老赖在群里狂欢,认为“钱不用还了”。

中介们更是开始组织学习相关条例,寻找可以操作“恶意破产”的漏洞。

而金融行业,却对此忧心忡忡。

这可能让催收难度加大,也让整个市场变小,大量催收机构将被淘汰。

多位业内人士认为,这对于银行的打击,将是致命的,“坏账可能大幅度上升”。

我国的个人破产法和企业破产法即将齐备,而很多人呼唤的下一个动作,是金融机构破产条例的出台。

这是因为,前两部破产法的问世,必将影响金融机构的运营,但我国并没有相应的金融机构破产程序。

在中国做金融,从业者其实很没有安全感。

P2P一旦暴雷,相关控制人就会被裹挟,“抓得各地的监狱都关不下了”。

保护借款人很重要,但保护金融机构,给它们合规且有尊严的退出方式,同样重要。

01 即将出台

何为个人破产制度?

7月16日,发改委印发了《加快完善市场主体退出制度改革方案》(以下简称方案)。这一方案提出,要建立个人破产制度。

个人破产制度是相对企业破产制度而言的,它指的,是当借款人没有能力偿还到期的债务时,可以和企业一样,向法院宣告破产。

借款人宣告破产,就意味着催收机构将无法再进行催款。

个人破产制度即将试点的消息刚传出,黑灰产就开始“热身”了。

“以前我做征信修复,只能让‘黑’征信变‘灰’,但如果个人破产制度推行,就可以直接将‘黑’征信洗白,相当于重启一次。”一位专做征信修复的中介平昉认为,这是难得的商机。

而中介群体已经开始“学习”相关的政策文件。

“下半年试点在哪里推行,我就准备去哪里展业。”平昉称,中介们已经蠢蠢欲动。

一旦个人破产制度推行,一条强大的“恶意破产”产业链将应运而生。

听到这个消息,老赖们的第一反应,就是“庆祝”。

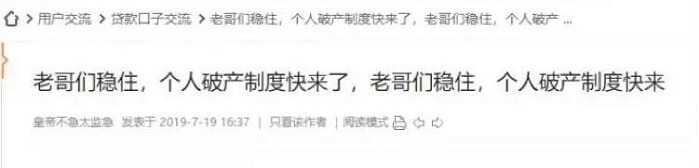

很多老哥群里,已是一片欢腾。

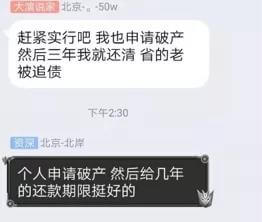

“赶紧实行吧,省得老被追债。”有老哥欢呼。

一位身背50万债务的北京老哥,在群里表示期待个人破产制度落地

卡农社区的帖子

也有老哥更加张狂,“有口子就赶快撸,然后申请个人破产”。

他们将这称为“过把瘾就死”。

国家为什么开始准备颁布个人破产法?

最高法官网显示,截至2018年12月28日,我国失信被执行人有1287万例。

这一千多万例背后,是上千万个家庭。

这里面,有欠钱不还的老赖,但也有遭遇天灾人祸,实在还不上钱的“好人”。

比如,有的借款人遇到地震或者火灾,已经倾家荡产。

这两年,在“大众创业,万众创新”的浪潮拍打之后,一个庞大的创业失败群体也已出现。

“‘创业失败’,是借款人来我们平台借款的三大原因之一,占比超过20%。”一家金融科技平台的风控负责人曾对借款用户做过样本调查。

“个人破产制度,核心是让个人资产重组,给‘诚实而不幸’的人一个翻身的机会。”北京大学金融智能研究中心主任助理刘新海认为。

而这一制度在最近被如此急迫地推出,背后还有一个重要的推动原因:消金公司迅速崛起,债务人急速增加。

近几年,消金公司为了逐利,从各个流量入口、场景渗透,抢夺用户。

一个透支消费、共债严重的借款人群,因此出现。

据Wind数据,2018年,我国居民的杠杆率为53.2%。

但十年前,这个数字只有20%。

而从去年开始,政府一直在大力推行“去杠杆”,刘新海认为,这正是该制度出台的背景。

借款人与催收员,一直是天平的两端。

当天平失衡时,制度会为另一方加码,去维持平衡。

显然,个人破产制度的出台,将往借款人这一端,加一个重要的砝码。

02 行业影响

尽管距个人破产法落地还有一段时日,金融机构已如坐针毡。

对于金融来说,这是一次巨大的挑战。

风控、产品、催收,整条产业链,都将面临改革。

“部分金融机构的坏账率会升高很多,而对其中的一些金融机构来说,打击可能是致命的。”多位业内人都一致这样认为。

某金融机构CRO程家林认为,个人破产制度,对大额纯信用贷款和民间借贷的影响最大。

而小额现金贷诉讼催回的成本太高,所以受到的影响可能有限。

目前来看,最会因此受到打击的,是两个群体。

一个是民间高利贷。

在这个制度下,高利贷能要回本金就不错了。

而另一个,则是银行。

多位业内人士认为,这个制度的推行,对银行来说,将是一个致命的打击。

“目前,银行并未商业化或市场化,且银行对坏账掐得比较严,一旦法规颁布,银行的坏账必然会上去。”一位银行内部人士对此非常担忧,他表示,一部分银行如果对高涨的坏账反应不及时,可能引发连锁反应。

目前,催收行业也已感受到了压力。

“现在欠钱的都是大爷了。”催收员吴起平称,有一些借款人直接告诉他,自己将来要申请破产,让他不要再催了。

一旦个人破产法颁布,催收行业的市场蛋糕将进一步缩小。

虽然短期来看,个人破产制度对于金融机构并非好事,但长远来看,它却是利好。

实际上,并不是申请了个人破产之后,所有的钱都不用再还了。

在此之前,一套“破产执行”流程会被执行。

借款人名下的所有资产,都将交由法院清算。

如果是抵押物贷款,抵押物将被收回;如果借款人还有收入,未来3-5年内得继续还债。

此外,一些利息可能会被免除。

由此可见,个人破产制度并非老赖的保护伞,如果有钱,还是得还。

对于催收来说,或许可以通过破产执行,在一些死活催不回来钱的老赖那里,收回一部分钱。

此外,让死账用户直接破产,让法律监督催回,也能减少一些催回成本。

一些合规的机构意识到,必须调整风控和产品结构,来匹配新的制度。

比如,在风控上,未来个人还款能力的比重,将大于还款意愿的。

还款能力的高低,有时能说明借款方的破产概率。

再比如,借款人的信誉程度,比重也将被调高。

强调信誉程度,能规避部分“恶意破产”行为。

这对风控提出了新的要求:不仅要找出现在的坏人,还要找出未来可能变成坏人的人。

当然,个人破产制度不会一味伤害金融机构,来保护借款人。

借款人申请破产后,金融机构可以把借款人的线索提供给相关部门;如果发现相关部门有不作为等执法现象,金融机构也可以监督举报。

“长远看来,这会让金融生态回归良性运转。”刘新海认为,这是一个正本清源的过程。

03 前路漫漫

目前,尽管方案中已经提出,要在个别地区启动个人破产制度试点,但细则并未公布。

即便这是一个“千呼万唤始出来”的制度,要真正落地,并不容易。

“破产制度是为了保护借款人,但不能让人钻了空子。”程家林称。

刘新海表示,因为我国的相应法制不健全、征信体系不完善,推行个人破产制度并不容易。

比如,谁是恶意破产的人,谁是‘诚实而不幸’的人,很难鉴定。

在美国,社会信用体系很完善,个人名下所有的金融资产也很容易查到,恶意破产的人,很难逃过恢恢法网。

比如,在租房、就业时,他都会被查询信用。

这样做,也是为了避免人们恶意破产。

但在我国,金融机构的个人名下资产都还没完全打通,打通的只是个人名下银行账户的查询。

除了银行,证券、私募,甚至数字货币这些资产,都应该被涵盖在内。

此外,如果没有规章制度等相应配套,破产执行难度也很大。

在美国和香港,申请破产者一般只能保留生活必需品以及基本的生活费,有的人能保留住所。

在核定了必需品后,破产者会将剩下的资产交由法院,偿还全部或部分债务。

剩余的债务,破产者需在3到5年内按照还款计划还款。

个人在破产期间,如果没有按时还款,一些高消费将会限制。

比如,不能租太贵的房子,不能住三星以上的酒店,等等。

这些都需要协调大量的社会资源,才能推进。

结语

尽管细则的出台困难重重,但个人破产法不能缺席。

我国只有企业破产制度,没有个人破产制度,因此一直被称为“只有半部破产法”。

如今,破产法即将补全。

接下来,金融从业者开始呼唤金融机构破产条例的推出。

在中国做金融,实在充满了风险,轻易就要背负“非法集资”“金融诈骗”的罪名。

“守规矩地活着,有尊严地退出。”这大概是所有金融从业者的期望。

文/黎曼;文中部分受访者为化名。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号