本文共字,预计阅读时间。

随着时代的发展,全国的经济总量逐渐增大,社会的财富总量不断增多,相应的,个人的财富总量也随即增长,进而形成的高净值人群队伍越来越庞大。

与此同时,推动历史进步及国民经济长足发展的必经之路,是通过激励机制调动微观主体的活力。所以,打破个人财富积累的极端情况“绝对平均主义”,不应该也不可能在中国发生。有了这个前提条件,不言而喻,财富管理行业的存在是大势所趋。

从理论上看,在中国当前经济平稳发展的背景下,无论是受到“资管新规”等金融政策的影响,还是短时期内的行业趋势波动,有一点毋庸置疑:私人银行业的长期发展空间只会越来越大,不会越来越小。

皇冠上的明珠:最高端业务需要最专业的“真东西”

自2007年中国第一家私人银行成立起,12年来,国内已有20余家商业银行开展了私人银行业务,发展速度迅猛。如果把财富管理行业形容为一个“金矿”,把普通客户的理财业务比作是普通的“贫矿”,那么高净值客户的财富管理业务就可以称为“富矿”。服务高净值客户特别是超高净值客户的私人银行业务,是财富管理行业里最高端的业务板块。因此,在资产管理和财富管理行业中,私人银行业堪比“皇冠上的一颗明珠”。可想而知,私人银行客户经理需要具备的专业素质和综合能力,必然应是最高的。

然而,在过去几年,经常有高净值人士抱怨:“不想让私人银行来帮忙管理财富,因为交流后发现,他们客户经理的分析能力还不如我呢!”这句话值得思考两个问题:首先,私人银行前些年的专业服务水平有待提高,有些客户经理除了会接机送站跑跑腿外,在宏观经济或资产配置等方面,讲不出“真东西”,提供不了专业的服务;其次,虽然高净值人士对财富管理有自己的想法和判断,但他们更应该明白,即便自己在本行业的专业水平极高并成功创造和积累了巨大的财富,但是术业有专攻,隔行如隔山,那些专业从事财富管理的机构、专门帮忙打理资产的人,一定是有超越他们的能力。

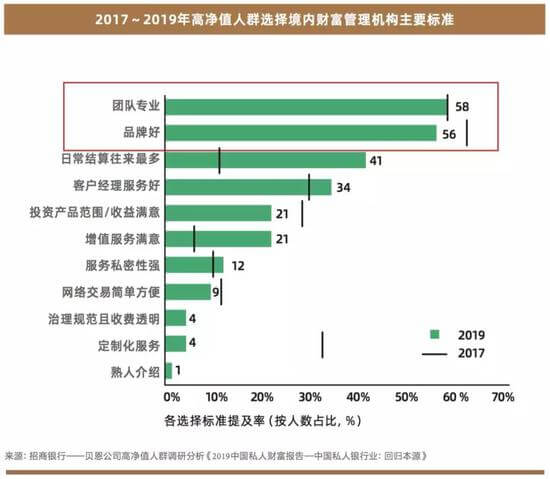

专业超过品牌 成为财富人群理财选择的第一标准

近年来,随着经济不断走向成熟,高净值人群的心态和需求也逐渐成熟起来,对私人银行的专业度要求也越来越高。最初,人们选择财富管理机构时喜欢先看“身份”,即银行的品牌要大,因为在传统观念里,“名不正则言不顺”。不可否认,大品牌机构,在一定程度上拥有较强的竞争力。但也不尽然,其中可能存在两个问题:第一,有些私人银行的大品牌是虚“大”,是基于它背后的总行品牌名声“大”;第二,有些大品牌的财富管理机构,慕名而来的客户多,服务却不一定跟得上。

有些客户经理,程式化地把一个产品配置给所有客户,导致那些冲着大品牌来的客户,最后落了个“死要面子活受罪”。

相反,小品牌的财富管理机构,珍惜对待来之不易的每一个客户,投入100%的精力,倾尽所能提供最好的服务,让客户拥有更好的体验感。所以,在波士顿咨询公司和中国建设银行联合发布的《2019中国私人银行报告》中,调查数据显示,专业性成为高净值人群选择财富管理机构的首要标准,这也是客户对专业性的要求首次超过对品牌的要求。事实上,对于私人银行而言,这意味着从供给侧发生了变化。

日益激烈的市场竞争所形成的外向倒逼,也迫使私人银行服务的专业度进一步提升。最初,财富管理业务主要由商业银行的私人银行部从事,如今,在以银行为主导的基础上,市场发生了丰富的变化。一方面,私人银行的行业不断分化;另一方面,市场上服务高净值人群的各类财富机构涌现出来,例如信托公司、民营家族办公室、外资机构等纷纷入场。然而,社会中的高净值人群数量是有限的,各类财富机构要挖掘的客户是同一批人,必然导致越来越激烈的竞争。这在外部环境上形成了私人银行提升专业度的市场压力。

“刚性兑付”被打破,该卖产品还是提供服务?

随着行业发展日渐成熟,私人银行的经营理念变化需要跟上时代要求,并引领潮流。有人用“到底卖药还是卖药方?”来形容业务转型,放在私人银行业可以演变为,“给客户卖产品还是提供服务?”

在过去五年中,私人银行实质上是大额的金融资产销售中心,即高净值客户花几百万或上千万来买理财产品。这是因为一方面私人银行刚起步需要实现盈利,另一方面客户对收益也很在意,所以大部分私人银行都在卖产品。同时,由于中国经济处在平稳增长期,各方市场主体融资需求强,因此私人银行的资金被包装成金融产品配置到不同领域,客户也能获得相应收益,这就形成了“刚性兑付”的文化环境。

然而,由于“资管新规”的实施以及相应资产管理理念的变化,如今资管行业面临“刚性兑付”被打破的局面。

当理财产品的收益不再有人托底,客户需要自己承担市场风险时,私人银行的专业性和尽职能力就显得尤为重要。在当前的资管环境下,不能再像以前一样把单一产品卖给所有人,而是需要根据客户的品味和风险偏好,提供不同的产品和投资组合,并配合增值服务,例如满足高净值客户的健康、培训、参访学习需求等。因此,在新的资管环境下,私人银行要从注重资金的产品式收益率,向综合化的财富管理模式转变,打造更加专业的专属服务、定制服务。

“专业”的服务,需要“非专业”的方式

我们可以从两个方面来实现专业性:第一个方面是资产管理上的专业性,比如投资管理方面,要求私人银行客户经理拥有较高的投资判断能力,客户经理们需要较高的对产品和宏观经济趋势的分析能力等。

第二个方面是非资产管理上的专业性,例如给客户提供增值服务,跟客户交流更融洽,给客户提供更好的体验。目前而言,在国内私人银行,这两种专业能力仍然欠缺。

举个例子,我曾经在瑞士阿尔卑斯山上的小镇里,偶然地来到当地一个家族办公室。交流中发现,他们之所以把家族办公室建到山上,是因为高净值客户平时工作很忙,极难约见,但是这些客户每到周末就会上山滑雪,于是家族办公室的业务人员们转战到山上,一边帮助客户安排行程陪着他们滑雪,一边顺便给他们讲财富管理,双方都有所收获,这也称得上是一种专业。这样客户不需要把约见私人银行客户经理当作一种时间成本,而是当作一种休闲的方式,一举两得,客户得到了天壤之别的感受,也获得了天壤之别的效益。这也为财富管理机构的专业服务提供了一种思路。

但是,提升专业性切不可盲目。比如,用金融科技来替代私人银行原有专业服务的设想,短期内还不现实。

因为目前的金融科技只适合提供统一标准化服务,技术成本降低了,理财产品的购买门槛降低了,这可能在解决中小客户的需求上最有效。但是,当这样的金融科技应用在高端客户上时,目前还存在三方面的问题:第一,技术尚不成熟;第二,私人银行需要通过比机器服务成本更高的人工服务方式,来体现高净值客户的重要性;第三,针对每个高净值客户不同情况和需求的具体分析方面,金融科技的渗透能力还达不到。

与时俱进抓需求痛点 放眼全球资产配置

私人银行还要与时俱进地抓住客户的需求和痛点。当客户的需求发生变化,私人银行的服务也要相应改变。比如,在当前国内的民营企业中,50%的高净值人群都超过了50岁,面临着财富传承的一大难题。这种需求就形成了很大的家族信托市场。又比如,在目前的经济形势下,高净值客户对宏观面信心不足,财富管理的风险偏好降低,保值性需求增大。因此私人银行既要对宏观面进行分析,又要考虑到客户自身的偏好和心态,定制出合理的财富管理策略,提供更精细的服务。

同时,国内越来越多的高净值人士在境外生活和工作,进而衍生出全球的资产配置需求。因此,私人银行还需要有国际化的视野,在国内外开放合作的环境下,资产应该实现全球配置。另一方面,新生代企业家也催生了全球资产配置需求。由于一代企业家是依靠自身创业发展起来,经历了从穷变富的过程,因此天然地对资金的收益看得很重。相对而言,二代企业家多数有出国留学经历,国际视野更强,拥有更开放的思维方式,例如他们会在国外购置房产、买艺术品等,对他们而言,更需要有全球化的资产配置。

目前,在跨境配置财富、全球财富管理方面,私人银行的投入力度较弱,而专业化的未雨绸缪、具备全球化的视野和国际眼光对私人银行的健康持续发展是十分必要的。

可以肯定,未来私人银行的行业规模势必逐渐增大,专业化程度越来越高,竞争力日益增强。可以说在一段时间内,私人银行在财富管理行业发展中的主导地位不会改变。但随着竞争加剧,各类投资管理机构不断涌现,会对行业带来重新洗牌的机会,民营市场化的财富管理机构,依靠勤奋、敬业、专注的精神,将会在整个私人银行领域里形成一种新生力量,最终使行业整体运营水平得到更大幅度提升。

(本文作者介绍:中央财经大学中国银行业研究中心主任,金融学院教授、博士生导师)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号