本文共字,预计阅读时间。

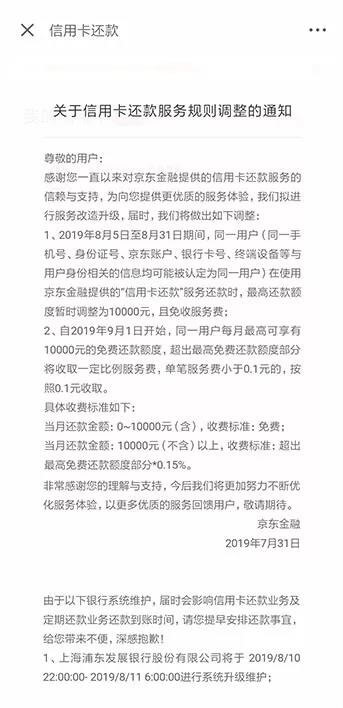

近日,独角金融接到京东金融APP用户爆料称,还信用卡时发现还款界面有一则《关于信用卡还款服务规则调整的通知》(下称《通知》)显示在顶端,其内容显示8月5日开始,最高免费还款额度为1万元。9月1日起,超出1万元的部分加收0.15%的手续费。

而在此前,微信、支付宝信用卡还款早已实行收费,百度度小满金融也于近日宣布开启收费模式。由此,耳熟能详的四大互联网巨头都开始对信用卡还款收取费用。

1. 腾讯阿里先行,百度京东跟上

据京东金融发布的《通知》,8月5日起到本月末,信用卡还款限定额度1万元;9月1日起放开限额,但对1万元以上的额度征收0.15%的服务费,而单笔不到0.1元的,则按0.1元收取。

针对收费原因,《通知》给出的理由称,“为向您提供更优质的服务体验,我们拟进行服务改造升级”。不过前述用户称,优质服务短时间内难以体会到,实行收费对客户来说成本变高,先提现再通过银行APP还款更麻烦。

(来源:京东金融APP)

巧合的是在京东金融发布《通知》之前,百度度小满金融也于7月29日发布公告称,从8月29日0时起,每笔信用卡还款将额外收取实际还款金额的0.1%作为手续费,每笔手续费不足0.1元的,按0.1元收取。该公告表示,这是因为“随着业务的发展,信用卡还款综合经营成本快速增长,为平衡成本和业务的可持续发展”。从内容上看,这一次百度可要比京东“实诚”多了。

支付宝与微信支付在信用卡还款收费方面,则推出的更早一些。

2019年2月21日,支付宝微博宣布信用卡还款收费。从3月26日起,每月初始2000元的免费额度之外,部分0.1%收取服务费。免费额度用完后,可以通过支付宝会员积分兑换更多免费额度,也可以请仍有免费额度的家人帮忙完成还款。另外,独角金融(微信公号:uni-fin)了解到,用户通过银行卡“转入”余额宝的钱款,未来可以免费“转出”到名下银行卡。然后再通过该银行卡在银行APP上还款,也不产生费用。

早在2017年12月,微信财付通就宣布对超过5000元信用卡还款收取0.1%手续费。而2018年7月1日再次公告,当年8月1日起,5000元免费额度被取消。但是,通过腾讯理财通,可有条件免费——铂金、黄金会员,免费;“爱定投计划”每月转入500元,亦可免费。

如今,银联云闪付APP仍是全免费。而苏宁金融自8月1日起,对超过1万元的部分,进行阶梯收费。5万元为界,分别收0.08%、0.2%的手续费。

2. 伤不起,要收费

近几年各大机构在信用卡市场的争夺里,不遗余力各出优惠,大大促进了信用卡的快速发展,发卡量自然也节节攀升。那么,BATJ作为承载支付功能的机构,需要承担的通道费用总额也在不断攀升,继续补贴,财务压力会越来越大。

2018年7月,腾讯在信用卡还款收费公告中提及,腾讯财付通一直在投入成本进行手续费补贴;近年来随着信用卡还款业务快速发展,通道手续费成本在迅猛发展。腾讯CEO马化腾曾在2016年两会期间的记者见面会上表示,“作为第三方支付,转账时,一进一出承担千分之一的成本,一个月超过3亿;且呈现高速增长,成本太高,哪一家都受不了。”

据央行《2019年第一季度支付体系总体情况》,截至第一季度末,银行卡授信总额为15.81万亿元,卡均授信额度2.29万元;应偿信贷余额为6.98万亿元,授信使用率为44.13%,卡均授信被使用1.01万元。如果所有用户都使用BATJ等平台偿还信用卡,一季度通道费将不低。

对于移动支付机构们来说,收费总体上是一件好事情。不愿具名的行业分析员杨先生表示,即使收费会损失一部分用户使用该功能,但对应用户的还款通道费也就不存在了。而对微信、百度和支付宝来说,剩余的信用款还款业务体量,则可以通过0.1%手续费来覆盖成本;对京东来说,只能通过1万元额度之外的0.15%手续费来收回成本,或许还可以实现利润。

3. 用户体验说

BATJ旗下金融平台进行信用卡还款确有其便捷性,不收费时,优势明显。但是,现在平台上信用卡还款需要手续费了。这部分用户会不会减少呢?

杨先生认为,BATJ们还有其他丰富的生活场景,可以支撑起用户粘性,从而并不会因为收费而丧失用户。比如同一支基金,支付宝的购买费率比银行APP上低。

刚使用信用卡不久的刘先生向独角金融表示,“我一般把钱放支付宝里,余额宝、基金、理财都有,然后银行卡里基本不放活期。等要还信用卡,把2000以内的用支付宝还了。还广发信用卡,通常由支付宝转到在广发银行APP上早就绑定好的银行卡里。然后偿还,即时到账、不算费事,也没费用产生。”

“我肯定是分散还的,可以节约手续费,毕竟每年总共会用几十万的额度。支付宝、微信、51信用卡、京东金融、银行自带APP如掌上生活等我都用过,有些银行信用卡APP我没下载,所以就通过这些机构还款。每个平台绑定不同的信用卡,到期用银行卡还款。”自称资深卡奴的马先生介绍道,微信没有免费额度后,就用的很少了。

“常用的信用卡如工行、中信,我会下载APP直接还,通过绑定银行账户划扣;不常用的就通过银联云闪付APP绑定卡进行偿还。”一位银行基层员工对独角金融说道,有时也会用支付宝,就是2000的额度太不够用,其它机构都不用。因为太不方便了,同一卡不同的还款方式,还需要考虑卡里有没有足够的钱,万一影响房贷还款还会影响征信记录。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号