本文共字,预计阅读时间。

“人才缺口可能在几百到千人左右”,一家国有大行理财子公司高管的这番话,说明了理财子公司给资管行业带来的影响。

随着商业银行理财子公司的批复开业增多,人才缺口会进一步扩大,而人才的涌动,也仅仅是商业银行理财子公司这一资管“巨无霸”玩家进场带来的其中一个影响。

自2018年12月2日《商业银行理财子公司管理办法》(正式稿)发布,6个月后,建信理财正式开业,至2019年8月8日,中农工建交五大行理财子公司纷纷开业,资管领域的格局初变已经显现。

成果几何

截至2019年8月14日,理财子公司已经开业并发布产品的共有五家,即中农工建交五大行。此外,已经获得银保监会筹建理财子公司批复文件,但尚未开业的银行有6家,即邮储、招商、光大、兴业、宁波、杭州。其他尚未获得银保监会批复文件,但发布公告拟成立理财子公司的银行有中信、浦发、平安等30多家银行。

从目前趋势来看,未来将有一波大型股份制银行和城商行获批筹建理财子公司的高峰,而对于无力独自设立理财子公司的中小银行来讲,或将探索联合运营和设立理财子公司的方式。同时,在金融开放11条的契机下,探索与成熟的外资资管机构联合发起运营,或将成为中小银行在银行资管领域弯道超车的机会。

在产品方面,最先开业的建信理财,已经推出的是固收类产品,后期主打的产品则是精准对接粤港澳大湾区发展规划的权益类产品。

而非保本理财规模第一的工商银行,其子公司工银理财,推出了固收为主、权益和混合类产品为辅的新型净值型理财产品。

交银理财是第三家开业的理财子公司,开业过程中并未发布新产品,但通过其发展规划和在中国理财网备案的产品信息看,其重点同样放在固收类理财产品上。

中银理财则是根据母行在国际业务上的出色表现,推出了“全球配置”系列的未来规划,而当前产品仍然以固收类产品为主,并且在产品收费和收益上向公募基金看齐。

而最新开业的农银理财,除了推出现金管理、固收、混合、权益四类常规产品外,还推出了具有农行特色的惠农产品和绿色金融(ESG)产品。

从以上五大理财子公司发行的产品来看,都是以固收类产品为主,辅以本行特色化运营产品。

究其原因,主要有三方面:

第一是银行传统的理财就是以固收类产品为主,并在此占据极大优势,可以说是银行理财中的拳头产品,新的理财子公司自然要承接这种优势。

第二是混合、权益类的产品对于投研实力要求较高,银行在该方面的投研实力较弱,且新设理财子公司也尚未建立具有足够实力的投研团队,所以目前即便发行了少量权益类产品,采用的也是类FOF模式。

第三,权益类产品风险更高,而银行传统的理财投资者一般风险承受能力较低,难以适配此类高风险、可能损失本金的产品。

按照相关规定,新发行的理财产品已经全部是净值型产品,也采用了新的估值方法,虽然目前五大理财子公司发行的产品规模还不大,但行业发展趋势所带来的影响已经初步显现。

冲击初现

事实上,除了已经开业的五大理财子公司,其它尚未开业甚至尚未获批的银行,已经开始了理财子公司的前期筹建工作,如招商、平安、光大的理财子公司已经拟定了董事长、总经理等职位。而在此过程中,最先呈现的便是对整个资管行业人才的大吸收。

一般来讲,理财子公司人员从这几个渠道招纳,一个是母行资管或理财相关业务部门的人才平移,或母行内其他业务部门人才招聘,另一个便是从市场中进行公开招聘。

从目前市场上的各大银行公开招聘信息看,岗位主要集中在高管层,如中邮理财董事长、光大理财各部门负责人及首席投资官等岗位。招商、平安、光大等银行也都从内外部引进了其理财子公司的董事长、总经理、CEO等多个高管。

同时,公开的报道也显示,有不少资管机构人士都有到理财子公司工作的想法,正是依靠母行强大的资源背景和良好的发展前景,理财子公司对整个资管行业的人才产生了很强的吸引效应。

除了对行业中人才的吸引外,理财子公司还对行业中的产品产生了影响,较为明显的是货币基金和短期的理财基金(一种针对短期理财的创新型基金)。

例如,8月2日,交银施罗德旗下的天运宝货币市场基金就成为了年内首只触发清盘的货基(连续六十个工作日基金资产净值低于5000万元),并于8月9日进入基金财产清算程序。

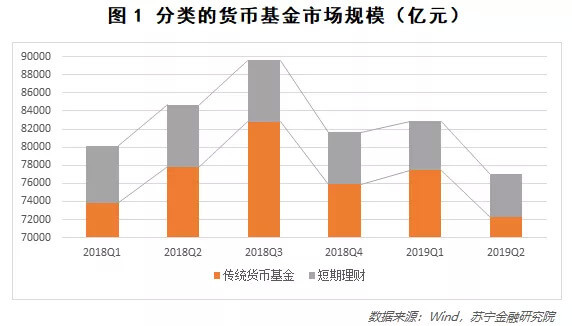

根据Wind数据,2019年第二季度,货币基金规模比一季度下降约5800亿元,与2018年三季度末的高点8.9万亿元相比,减少了约1.2万亿元,平均7日年化收益率也降至2.43%,与一年期定存利率相近。

但除了货币基金之外,其它基金规模都小幅增长。股票、债券和混合型基金规模持续扩张,到第二季度末,三种基金总计规模已经上升至58%。

规模与收益的双降,固然有资管新规和流动性风险管控等原因,但短期内,银行理财子公司等同类固收类产品,对货币基金的“分流效应”显得更为直接。因为银行理财子公司发行的“银行版”货币基金,短期内仍有现金管理工具的优势,对那些要求流动性的投资者更加适用,这对传统货币基金市场造成的冲击是毋庸置疑的。

与传统货币基金类似的短期理财基金,规模同样快速下降。这种下降的趋势除了宏观及监管调控的因素外,也更多在于新的理财子公司的冲击。原因在于新发产品对旧产品具有较强的替代性。

例如,新发行的固收类产品在准入门槛上与货基持平,1元可购。在功能上,同样具有现金管理功能,但没有了多数货币基金T+0一万元的额度限制。在收益上,4%左右的平均收益率,显著高于目前仅有不到3%收益率的货币基金。再叠加监管口径、规模限制等一系列因素,都对货币基金产生了深刻而广泛的影响(见图1)。

从理财子公司对资管领域的长期影响来看,货币基金也许会有一个清盘潮出现,货基的规模也将是一个持续萎缩的过程。新的浮动净值型货币基金虽然已经获批,但既无保本性质,又无收益率优势,发展已是无从谈起。

银行理财子公司这一新势力的加入,除了上述对于行业的影响之外,对于投资者同样有着深刻的影响。深刻地理解这些影响,找到方法去应对,已经是每一个投资者的必修课程。

应变之道

承接着“资管新规”、“理财新规”而成立的理财子公司,一方面是对银行经营理财业务的风险隔离,另一方面也承担着银行理财业务“打破刚兑”的使命。同时,再加上理财子公司产品净值化的监管规定,任何一个银行理财的投资者,都无法像过去一样“闭着眼睛买理财”了。

首先,对于理财子公司产品,投资需要重新建立对产品风险的认知,保持自身专业性或与专业的人合作。“打破刚兑”意味着理财有可能出现收益率低于业绩比较基准,或本金出现损失的情况。而未来权益类、混合类产品的大批出现,又意味着理财产品分层分级,根据自身风险偏好匹配合适的理财产品才是最重要的。

其次,尝试分散投资、分散风险的产品购买配置。鸡蛋不放在一个篮子里,是抵御风险亘古不变的真理,各类产品分散投资,既能够取得相对较好收益,又能平衡风险。

当然,风险提高了,自然有可能出现更高的收益。新的净值化理财产品会设定业绩比较基准,当产品收益率高于业绩比较基准时,理财子公司收取一部分“超额投资收益”,剩余部分即归投资者所有,这也鼓励理财子公司为投资者创造更高的投资收益,实现双赢。

除了风险收益上的变化之外,投资者还能够享受优质的服务。购买理财产品时,可以不用去线下进行面签,风险测评也可以在线上完成。渠道上也将不再局限于某一个银行,可以在取得代理销售理财产品资格的任意机构进行理财产品的选购。

起购金额也将不再设限,1元的投资门槛,既可以惠及更多人,又可以让投资者采用更灵活的投资策略,进行更丰富、更个性化的投资。

最后,银行理财子公司这一“资管巨无霸”玩家的进入,无论是对于行业内的机构、从业者,还是对投资者来说,其带来的影响都是全方位的。对于这种影响的消化也非一朝一夕之功,转型之路不仅是机构的难题,对从业者、投资者同样如此。

(本文由公众号“苏宁财富资讯”原创,作者为苏宁金融研究院研究员黄大智)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号