本文共字,预计阅读时间。

7月底,相关监管部门叫停保险公司通过现金贷等网贷平台销售意外伤害险之前,大部分主流保险公司都通过互联网金融平台或贷款产品做了广泛的尝试。

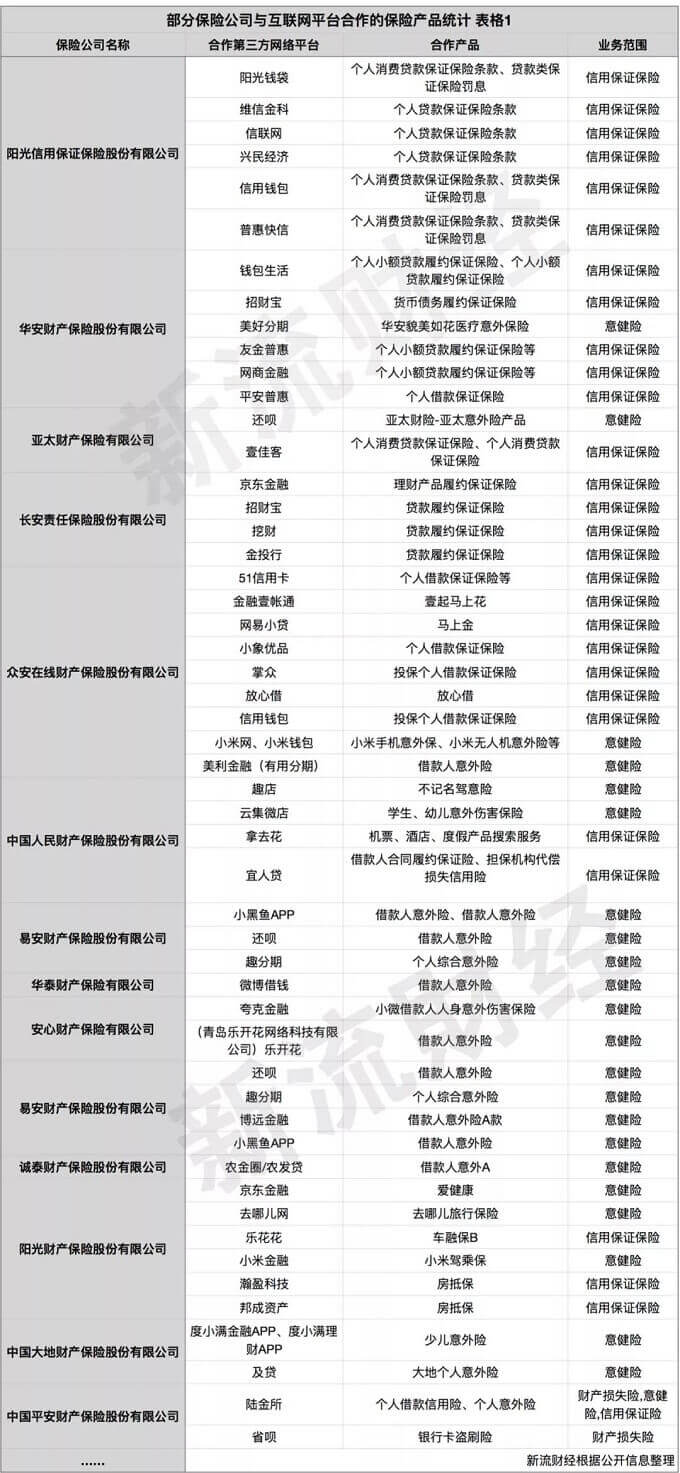

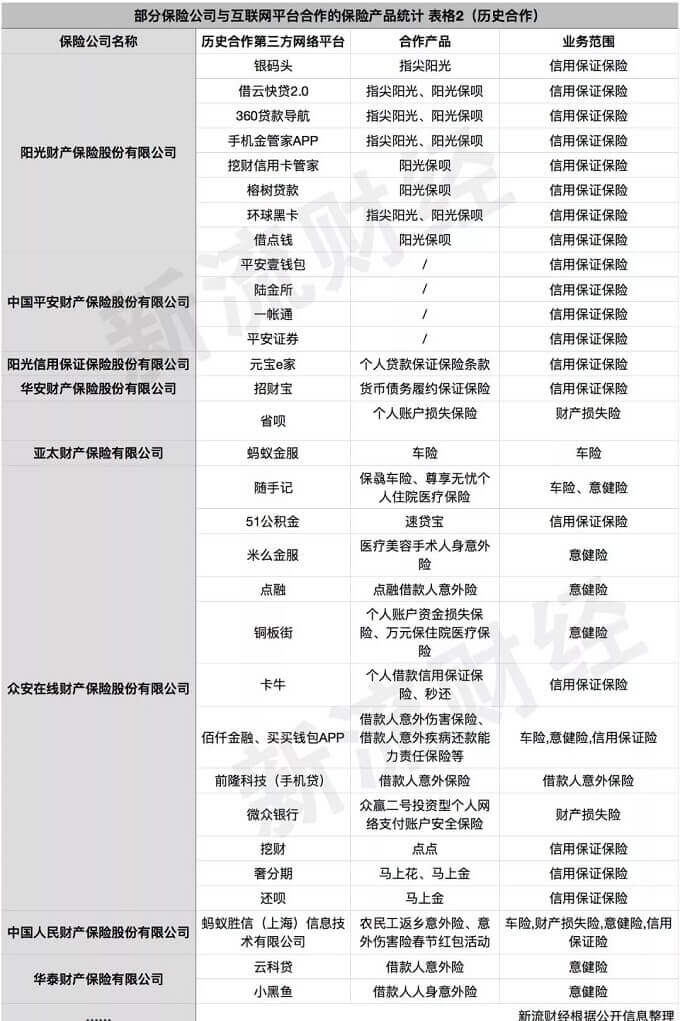

近日,新流财经根据公开信息整理了主流的保险公司和互联网平台已公布的合作产品情况(部分为历史合作产品信息,非全部正常在线)。

通过上图可以发现,大多数保险公司与互金平台以信用保证保险和意健险的形式合作,意健险被喊停之后,信用保证险则成为了最重要的一种跨界合作模式。

如阳光信用保证保险股份有限公司(下称阳光信保),只提供信用保证保险业务,其合作的互金平台包括维信金科、普惠快信、元宝e家等。

信用保证险有分散信贷资产风险的作用,保险公司对互金平台的选择也有不同偏好。

如阳光信保自2018年6月份与元宝e家合作,原先计划业务终止日期为2020年6月10日,目前却列入历史合作产品当中,或许是因为元宝e家此前在租房业务的高风险所导致。

另外如阳光财产保险股份有限公司(下称阳光财险),其历史合作的互金平台包括360贷款导航以及挖财信用卡管家等,同样也在业务终止日期到期前与榕树贷款、环球黑卡、借点钱等暂停合作。目前其合作的互金平台均为小米金融、爱用商城等规模相对较大平台。

不难看出,保险公司开始纷纷与有实力的互金平台合作,友金普惠、平安普惠、还呗等,均是多家保险公司合作的对象。

值得注意的是,安心财产保险有限公司此前与夸克金融合作了意外健康险,其产品为“小微借款人人身意外伤害保险”,大多数保险公司与互金平台合作的意健险为借款人意外险或个人综合意外险,小微借款人人身意外伤害保险则很少见。

另外,如众安在线财产保险股份有限公司(下称众安财险),其历史合作平台多为P2P,包括随手记、点融、铜板街等,合作产品多为借款人意外险,随着P2P市场的不稳定,目前其合作的互金平台中,P2P平台有所减少。

转而更多的是与电商平台的合作,电商平台作为近几年兴起的新领域,势必有一定空间。如众安财险、中国人民财产保险股份有限公司等已经与小象优品、云集微店等电商平台合作,这些平台实际也具备給贷款产品导流的条件。

显然,随着P2P、现金贷平台等整顿节奏快速推进,“保险+贷款”的模式也从今年开始走向了规范化,合规的发展方向不但适用于互金行业的资金端和资产端,也带动了大数据、保险、担保等关联贷款行业的第三方服务平台走进了下半场。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号