本文共字,预计阅读时间。

近日,国务院办公厅发布《关于促进平台经济规范健康发展的指导意见》(以下简称“《指导意见》”),提出允许有实力有条件的互联网平台申请保险兼业代理资质。其实,在此前就有诸多互联网平台涉足保险领域,但根据2015年下发的《互联网保险业务监管暂行办法》,第三方网络平台经营开展保险业务的,应取得保险业务经营资格。这些早期入局者,实力强的则直接或间接参股保险经纪、保险代销或者保险公司,获得开展保险业务资格,有些则只能为具有保险业务资质的主体提供引流,甚至有些是违规经营保险业务。

随着商车费改等一系列的改革措施导致线上费率优势下降,加上保民对线上保险合规性和安全性的考量,近两年互联网保险的保费收入不升反降。根据艾瑞咨询发布了《中国互联网保险行业研究报告(2019)》显示,互联网保险在2012-2015年间,保费收入增长近20倍,互联网保险渗透率在2015年甚至达到9.2%。但2016年后,互联网保费收入下降,渗透率下滑,致使2018年渗透率仅为5%。

在此背景下出台的《指导意见》对于互联网保险行业的发展将产生巨大影响,甚至认为互联网保险即将迎来“第二春”。我们认为互联网平台在推动互联网保险行业发展中,发挥了重要作用,但同时也存在诸多问题。

1、互联网平台涉足保险领域,有助于破解传统保险业痛点

传统保险产品长期存在同质化严重,创新不足的现象,由此也引发了行业的粗放式发展、中小险企盈利困难等诸多问题,而面对快速变化的互联网环境,传统保险在产品设计、运营方式和交易效率等都难以适应。对保险用户而言,传统保险条例晦涩难懂,理赔体验差,保险营销方式不受信任都是保险业亟待解决的问题。

相比传统的营销模式,互联网平台的接入,有望在一定程度上攻克传统保险各个环节的发展痛点,为行业带来新的增长发力点。互联网平台可以利用大数据,根据用户画像为消费者更加精准地推荐保险产品,提升营销效果。同时也能根据用户需求,倒逼保险公司改进产品。比如,电商领域的退运险,就是在网购场景中根据用户需求设计出来的创新产品,由于其价格低、理赔便捷,获得广大消费者的青睐。

2、互联网平台是互联网保险保费收入主要来源

互联网保险销售渠道分为官方自营渠道和第三方渠道。根据艾瑞统计,第三方渠道占据互联网保险的主要保费收入来源。根据艾瑞咨询数据显示,截至2018年中国互联网财险第三方渠道保费收入占比达到52.4%,人身险第三方渠道保费收入占比达到83.1%。相较于官方自营渠道,第三方互联网平台拥有更多的用户场景,而专业保险中介能够为用户提供高质量的产品,有效地实现优势互补。

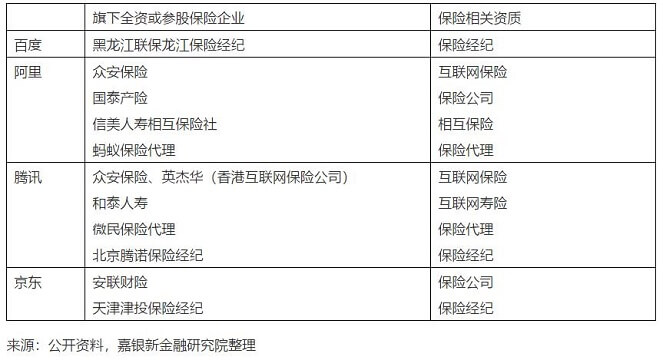

3、互联网巨头争相布局保险,竞争日渐激烈

互联网巨头利用自身的流量和场景,吸引庞大的用户群体,在保险市场依托经纪业务、代销保险产品实现流量变现,打造新的盈利增长点。近几年,互联网流量巨头百度、阿里、腾讯、京东等,通过参股或收购保险公司、保险经纪及保险代理企业,获得保险业务资质。除了四大巨头外,还有携程、苏宁、网易、小米等互联网企业也进入保险领域,竞争十分激烈。

表:互联网巨头在保险行业的布局

4、互联网保险存在诸多问题

互联网平台涉足保险业务有流量和场景优势,但在发展过程中也存在诸多问题,比如在信息披露、产品设计、服务质量、合规等方面的潜在风险。有多家互联网保险公司遭到用户投诉,根据中国银保监会发布的《关于2018年保险消费投诉情况的通报》显示,2018年互联网保险投诉大幅增长,同比增长121%,主要反映销售告知不充分或有歧义、理赔条件不合理、拒赔理由不充分、捆绑销售保险产品、未经同意自动续保等问题。

总体来说,《指导意见》有些限定要求,且对此也无明确解释,但为互联网平台开展保险兼代理业务开辟了身份合法化的路径,降低互联网平台涉足保险业务的合规风险。除了传统保险机构线上自营外,互联网巨头依靠自身的流量优势纷纷建起了护城河,互联网保险赛道愈来愈拥挤,新入局者如何在互联网保险行业占据一席之地,我们认为互联网平台应当专注保险科技和服务创新两方面。一是,专注保险科技。互联网平台涉及保险业务主要在营销端,通过人工智能的精准推荐和线上客服可以极大降低了人力成本,优化了客户体验。通过下沉市场或者专注垂直领域,深挖场景价值。比如有些互联网平台在医美、早教、驾考等场景进行探索尝试,并获得初步成功。二是,专注服务创新。目前已经有第三方平台对用户发布“可追溯的星服务”,提供所有在线服务及电话语音记录全公开的升级服务,由用户和行业监管对其销售行为进行回溯。能有效减少消费的误导行为,提升整个保险行业的形象和效率。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号