本文共字,预计阅读时间。

伴随信息技术的发展、创新和普及,信息的交互流动从慢速走向光速,数据的体量从匮乏变为爆炸式增长,数理环境下的无限可扩展性、无限可复制性与多维可塑造性为人类社会的发展带来了巨大的影响。与此同时,人们的社会生活与经济活动正在实现从物理世界到数字世界的迁徙,在这个过程中,产生了体量巨大的数字资产,这类新形势的财富表现形式未来将和现有的财富表现形式共同构成了财富新大陆。

1、数字资产的定义

根据百度百科定义,数字资产[1]是“指企业拥有或控制的,以电子数据的形式存在的,在日常活动中持有以备出售或处在生产过程中的非货币性资产”。

作者基于对数字资产的研究,对新时代、新经济下的数字资产进行了重新定义,赋予了新的内涵。我们将数字资产定义为主体在参与社会化经济活动中所创造、积累并拥有、现在或未来可交易的、具有明确权属关系的、可量化的、数字化形式的资产或财富,其中的主体可以是个人,也可以是法人主体或非营利性机构等法律认可的具有独立性的个体。

从“数字资产”定义可知,“数字资产”具有以下特点:

数字资产是有明确归属主体的

数字资产在创造、存储、流转以及消亡之前都是有明确的归属主体的,主体具有对数字资产的使用权等相关权利,并且此类权利基于数理理论由科技技术提供保障;

数字资产是数字化形式存储以及流转的

数字资产区别于实物资产最大的一点是数字资产存在于数理环境当中,而实物资产存在于实际主体活动的空间,数字资产在数理空间以数字化形式进行存储以及流转,并且可以通过技术实现数理空间与物理空间的映射;

数字资产本质是一种资产或财富

数字资产其本事是一种资产或财富,可以在数字资产的生命周期内对其进行交易和流通;

数字资产是主体在参与社会经济活动中创造的

数字资产的诞生不是凭空产生的,而是通过主体在参与社会经济活动付出相应代价、成本后而创造的,本质上是一种能量形式的转化或者能量在不同空间的新生与湮灭;

数字资产具有生命周期的本质

数字资产从产生到消亡具有时间存在性的跨度,所以数字资产内生的具有生命周期的特性,对于数字资产的有效管理就是要实现数字资产生命周期内的价值最大化;

数字资产是可量化、可拆分、可组合的

数字资产在数理空间中以数字化形式进行表达,因此数字资产是可以量化的,并且在技术支持的范围内可以实现数字资产的拆分和组合;

2、数字资产的分类

基于“数字资产”的新定义以及对其赋予的新内涵,数字资产的类别也更加丰富。“数字资产”根据其功能及其价值不同,我们将数字资产划分为五大类别:数据类资产、数字货币类资产、数字权益类资产、数字IP(Intellectual Property,知识产权)类资产以及其他类数字资产。

(1)数据类资产

数据类资产是从法律层面明确确权的、主体参与社会活动所积累的、以数字化形式表示的、具有领域含义的数据集合,其主要价值体现在基于数据所有权的使用权。在数据时代,数据是主体最宝贵的一类资产,也是主体持续进化的源泉,数据产生后需要通过数字环境中的算法等工具来挖掘和释放其内含的价值,所以对于数字资产的有效使用比拥有数据意义更大,当然,数据资产使用的前提是数据资产的所有权或使用授权。

(2)数字货币类资产

数字货币类资产是在区块链上发行的、具有明确权属关系的、可在一定范围内流通的、具有变现能力的数字加密货币或其他财富形式,其主要价值在于流通和使用。数字货币类资产大多基于具体的使用场景而诞生,能有效解决法币在创新型数字场景中的可得性与交易问题。目前基于区块链发行的数字货币多达成千上万种,这也反映出数理环境下新业态、新场景、新模式创新的巨大空间和潜力。

(3)数字权益类资产

数字权益类资产是基于区块链发行的、具有可编程能力的智能股票、智能债券等权益类资产。权益类资产的数字化、智能化是未来发展的主流趋势。通过开放的可编程能力可以实现数字权益类资产的自治能力,简化或者智能化权益类资产的交易,与现实世界相结合,释放权益类资产的更大可能性。

(4)数字IP类资产

数字IP类资产是以数字化形式创作、传播、明确所有权和使用权的智慧劳动成果,其主要价值在于传播和分享。人类从物理世界向数字世界迁徙最大的一个特征就是通过人与各类机器的交互实现人在数字空间的能力拓展,以一种更高效、便捷的方式在数理环境创造成果。数字类IP资产可以是一篇文章、一个动画形象等各种人类通过智力劳动而在数字空间创造的成果。数字类IP资产的价值在于在有特定属性、对该数字IP资产具有认可度的社群内进行传播和分享,以实现智力劳动结晶的价值最大化。

(5)其他类数字资产

其他类数字资产主要是基于互联网应用所产生的具有娱乐性、社交性、稀缺性、收藏性等可以通过法币购买或通过社会经济活动获得的数字化形式的商品及其他形式资产,如游戏服装、道具等。

数字资产分类的方式千差万别,但只要满足前述对于数字资产定义的分类方式都是合理的,比如根据数字资产是否由主体产生又可将数字资产划分为外源性数字资产和内生性数字资产。

3、数字资产与区块链的关系

物联网、大数据、人工智能、区块链、云计算这五大技术将成为未来数字经济的五大IT基础设施,构建起支撑未来数字经济的IT架构,其中,区块链将以其独特的技术能力实现低成本的信用建立和价值互联网的构建,为信用和价值的流转提供技术能力的支持。

数字化产物要成为数字资产,最重要的是实现数字化产物的确权,这也是我们所提出的对于数字资产定义中最重要的特性之一。区块链技术可以便捷、有效的实现链上的生成确权与交易流转记录,通过加密算法和去中心化保障确权的唯一性、公开性、公证性。区块链为数字资产的生成提供了天然的土壤,相反新形式的数字资产会促进区块链技术的创新与应用。此处需要做出一点说明的是区块链并不是实现数字化产物确权的唯一方式和工具,通过某些中心化系统的设计与架构,依然可以实现数字化产物的确权,只是这样的确权逻辑背后实际上是中心化主体的强大信用作为背书而产生数字资产的过程,与区块链采用纯技术的方式实现信用成本的降低是有本质区别的,采用区块链技术实现数字化产物的确权就是要实现从主体信用到技术信用、数字信用的迁移,可以预见,大众对于这样的信用迁移过程的接受过程可能是漫长的,但这是让社会信用资源更合理分配与使用的趋势之一。

4、数字资产信托业务创新与探索

使用区块链可以充分发挥其数字资产的生成能力、交易记账能力,并且利用智能合约可以实现数字资产的多场景化应用,实现数字资产的有限拆分与组合的灵活性,区块链自身具备高度开放、网络互联的能力,还具备透明、可信、难篡改的特性。

将数字资产与信托业务相结合,可以迸发出更多的创新与可能,本文基于五类数字资产分类,对数字资产与信托业务结合的创新场景进行了研究。

(1)基于数据类资产的信托业务

数据类资产的价值体现在基于数据所有权的使用权。数据所有权的交易不能真正发挥数据类资产的价值,通过基于所有权之上的使用权,为计算提供数据,让算法使用数据,使决策依赖数据,这才是数据类资产真正的价值之所在。数据类资产依据其数据的长度、宽度、真实有效性三个维度可以刻画出数据类资产的评估价值,基于数据类资产的使用权设计适合这种权益交易的金融工具,可以有效提升主权数据的使用率。

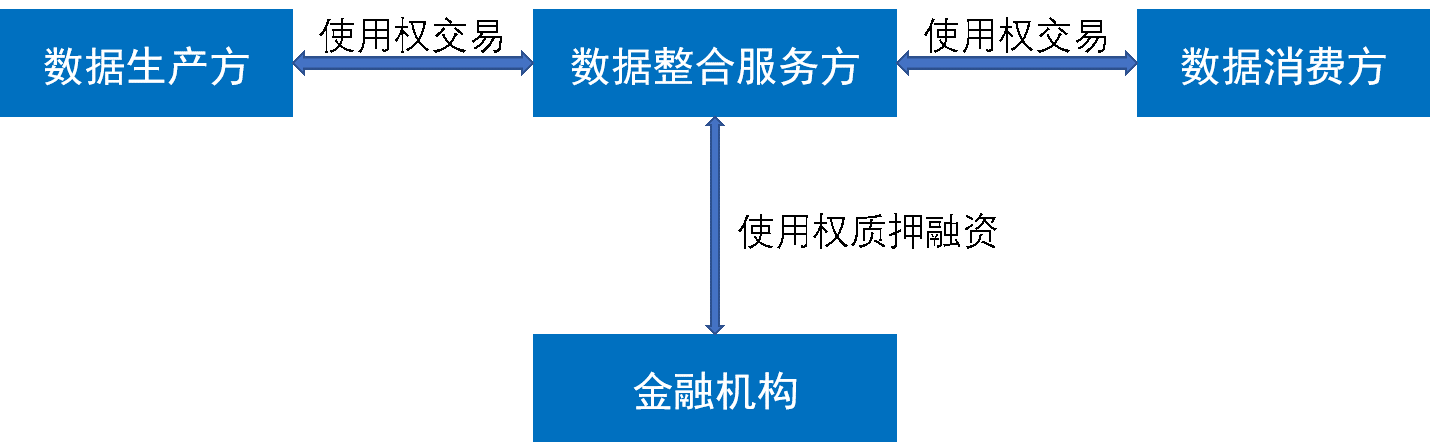

数据类资产的融资使用金融业务未来可能成为一种数据类资产的金融业务。该业务可能涉及的参与方主要包含四类,分别是数据生产方,数据消费方,数据整合服务方以及资金提供方。可能的交易模式如下图所示:

数据消费方根据数据消费需求向专业的数据整合服务方提出数据类资产需求,数据整合服务方根据数据类资产的属性需求向数据生产方购买数据使用权,并与数据消费方进行使用权的交易。在整个业务中,数据整合服务方具备专业的数据整合能力,并对数据消费与生产场景了解较为深入,数据整合服务方在向数据生产方购买数据类资产使用权时,可能存在融资的金融需求,所以数据整合服务方可以向信托公司提出基于数据类资产使用权质押的融资信贷业务。数据整合服务方根据数据类资产的使用权售卖盈利收入偿还信托公司的信贷本金和利息。除此之外,还可根据数据的实际消费情况对未来的现金流进行预测,将可以产生稳定现金流的数据资产权益打包亦可开展资产证券化业务。在整个业务过程中,通过区块链、智能合约及相关的加密技术实现数据使用权交易过程中的数据保密性,只有合法的数据类资产使用权拥有方可以对加密数据进行计算、处理和加工,数据类资产使用权的交易费用按次计费。

(2)基于数字货币类资产的信托业务

数字货币类资产大多基于具体的使用场景而诞生,能有效解决法币在创新型数字场景中的可得性与交易问题。目前基于区块链发行的数字货币多达成千上万种,这也反映出数理环境下新业态、新场景、新模式创新的巨大空间和潜力。

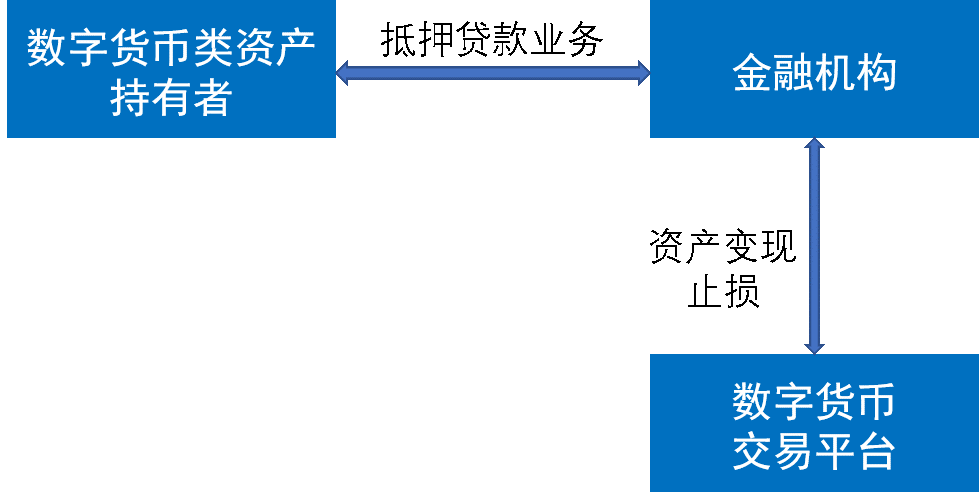

数字货币类资产抵押贷款金融业务。数字货币类资产未来作为个人有效的财富或资产表现形式,可以像不动产或动产一样进行抵押融资类金融业务。数字货币类资产持有者可以将数字货币类资产在金融机构进行抵押,以换取短期资金满足自己的短期融资需求,金融机构根据数字货币类资产的市场表现估值后给与合理的资金额度以及贷款利率,信贷到期之后债务人偿还本金和利息,金融机构退还抵押的数字货币类资产。如果抵押期间数字货币类资产的价值在市场上发生巨大波动,导致抵押率超过金融机构所设定的阈值,债务人有责任增加抵押物数量或提前还款清偿,发生违约事件后,金融机构对数字货币类资产具有处置权,可以将数字货币类资产在交易平台变现以进行及时有效的止损。

数字货币类资产抵押贷款金融业务可以一定范围伤拓宽普惠金融服务的边界和客群,为更多的数字货币类资产持有者提供金融服务,同时也实现普惠金融业务底层抵押类资产的多样化,数字货币交易平台也为数字货币类资产的变现处置提供了有效的途径。

(3)基于数字权益类资产的信托业务

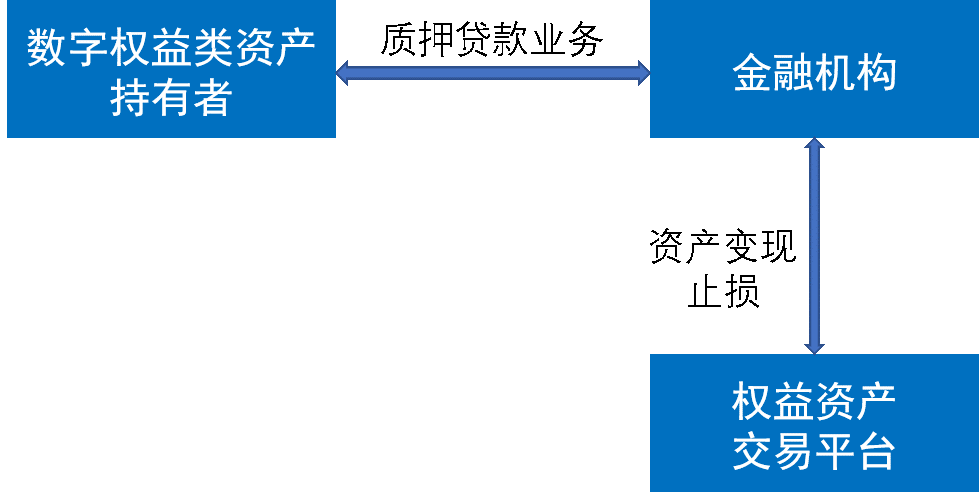

纵观金融市场上资产类型的发展脉络并展望未来可能的资产类型,本课题从时间跨度可以将金融交易的资产类型划分为实物资产、权益资产和数字资产三大类。人类社会起初的金融交易范围以实物资产为主,但是伴随金融创新和金融市场的发展,权益资产重塑了金融市场的格局,权益资产交易量也大大超越了实物资产的体量,可以预见,随着数字经济的深化和人类社会从物理社会向数字社会迁徙过程的推进,数字资产将大大超越权益资产进而重塑未来金融市场的格局。数字权益类资产是对现有权益类资产的升级和革新,数字权益类资产是基于区块链发行的、具有可编程能力的智能股票、智能债券等权益类资产。权益类资产的数字化、智能化是未来发展的主流趋势。通过开放的可编程能力可以实现数字权益类资产的自治能力,简化或者智能化权益类资产的交易,与现实世界相结合,释放权益类资产的更大可能性。

数字权益类资产质押贷款金融业务。与数字货币类资产抵押贷款金融业务模式类似,可以对数字权益类资产进行质押类贷款金融业务。数字权益类资产是现有权益类资产在数字经济时代新的表现形式,通过技术实现了对股票、债券等权益类资产的可编程性,使得权益类资产具备一定的智能特性,可以根据权属人的交易及风险偏好实现一定程度的自主交易,当然,也可以通过技术实现更便捷、高效地质押贷款融资业务。除此之外,越来越多的公众持有权益类资产,在健康的权益类资产投资价值观的基础上,数字权益类资产的质押贷款金融业务也可以为更多的公众提供了普惠金融服务,满足数字权益类资产持有者更多维度的金融需求以及金融服务的可得性。

(4)基于数字IP类资产的信托业务

数字IP类资产是以数字化形式创作、传播、明确所有权和使用权的智慧劳动成果,其主要价值在于传播和分享。人类从物理世界向数字世界迁徙最大的一个特征就是通过人与各类机器的交互实现人在数字空间的能力拓展,以一种更高效、便捷的方式在数理环境创造成果。数字类IP资产可以是一篇文章、一个动画形象等各种人类通过智力劳动而在数字空间创造的成果。数字类IP资产的价值在于在有特定属性、对该数字IP资产具有认可度的社群内进行传播和分享,以实现智力劳动结晶的价值最大化。

数字IP类资产投资是对数字IP类资产未来可期资产成长与规模化、生态化的投资。如前文所述,数字IP资产可以是一篇文章、一个动画形象,甚至是一个数字专利。数字IP类资产在可期的未来其自身或自身的衍生生态产物会产生比当下的数字IP资产自身产生更多的价值。数字IP类资产由于其形式种类繁多,每个细分类别可以与不同的金融业务模式相结合,下面我们以数字专利为代表的数字IP资产探讨未来可能的金融业务模式。

未来的专利管理及交易将实现数字化、智能化进而产生数字专利。数字专利描述了一个产品的设计与方法,相比较于现在粗放式的专利授权,未来基于区块链的数字专利将会实现精细化和智能化的特点,专利应用于产品的制造同时,产品制造商向数字专利缴纳费用,支撑数字专利交易的智能合约完成纳税等工商义务职责后剩余费用成为数字专利所有权人的收益。根据产品未来的销售预测及未来现金流分析,可以基于数字专利的抵押贷款延伸开展基于数字专利的资产证券化业务。通过对数字专利重新编程实现数字专利回款路径的智能化和自治性。

(5)基于其他类数字资产的信托业务

其他类数字资产主要是基于互联网应用所产生的具有娱乐性、社交性、稀缺性、收藏性等可以通过法币购买或通过社会经济活动获得的数字化形式的商品及其他形式资产,如游戏服装、道具、积分等。

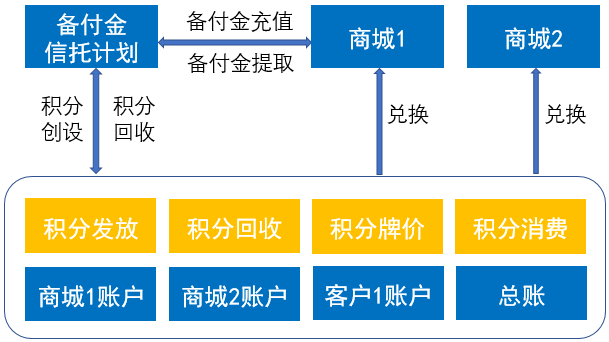

我们以积分为例展开研究和讨论。积分是企业在从事对客交易中给予顾客的一种闭环生态通证,一方面可以增加用户对平台的粘性,另一方面通过积分可以实现生态互动以及活力。基于区块链发行的积分通证可以在平台生态内充当货币等价物的职能,积分通证可以用于购买平台生态内的商品、服务或者是其他形式平台所提供的产品与服务。积分通证作为平台生态内的一种交易媒介,在平台生态体系内进行流转和交易,如腾讯的Q币、京东的京豆。积分通证的局限性在于仅可在一个平台生态内使用或者交易,随着互联网的发展,用户在不同平台上的积分实际上也可以算作是用户在不同平台上的资产,如何实现不同平台生态之间积分这类类金融资产的流转是一个关键性的问题。积分通证代表了数字资产所有方在平台生态上使用积分通证进行消费或者交易的一种权利及媒介,在未使用积分通证之前,积分通证代表的是一种交易的权利,积分通证的多少决定了权利的大小,在使用积分通证进行消费时,积分通证是一种支付媒介或者权利表征。

“消费信托”是近年来信托业务与“消费金融”、“普惠金融”结合的创新产物,其融合了消费需求和金融需求,实现了消费与理财的统一。将积分通证与“消费信托”业务相结合,可以实现数字资产与信托业务结合的创新,消费信托可以分为三类[2]:

- 第一类是原始信托财产对应消费金+保证金,其中消费金用于购买消费,保证金用作投资以获得收益,消费者在消费时无需另行支付价款,期末返还保证金;

- 第二类是原始信托财产对应优惠权+保证金,投资者在购买信托产品之后,获得以折扣价购买商品或者服务的权利,到期本金全额返还,消费者(投资者)具有一定的选择权,既可以选择产品或者服务,也可以选择现金收益;

- 第三类是原始信托财产全部为消费金,无名义上的保证金,期末信托财产全部消耗,除非满足某一条件(如未消费)可获得部分资金退还。

在不同的分类中,客户持有的积分通证可以分别对应消费金、优惠权。初始积分由商城或者客户以信托财产的形式创设消费信托,信托计划成立后,客户可以使用积分通证,并且提供了积分通证的交易流转平台实现数字资产的流转,如下图所示。

5.总结与展望

未来,数字资产的爆发式增长与新金融需要有效结合,为数字资产提供便利的交易场所、资产管理工具和产品、金融服务等。信托以其从事金融业务及金融产品创新和设计的灵活性、制度优越性、多元金融工具运用以及金融整合服务能力为根本,以整合数字信息资源、发掘数字应用场景、盘活数字资产价值、优化数字商业模式、促进数字经济发展为出发点,更适宜对数字资产进行深入的研究、探索和实践,对数字资产与现有资产体系的融合及管理具有创新性的变革和重要的现实意义。

[1] 数字资产百度百科,https://baike.baidu.com/item/%E6%95%B0%E5%AD%97%E8%B5%84%E4%BA%A7/12743382?fr=aladdin

[2] 《刺破消费信托的神秘面纱—消费信托之合法性分析》,严婉怡,http://trust.jrj.com.cn/2018/02/25130924148434.shtml

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号