本文共字,预计阅读时间。

做金融的,当打开潘多拉魔盒之时,最后一步葬身何处,天堂或是地狱,谁又能得知。

作为上海滩“金融+地产”的双栖大佬,55岁的证大集团创始人戴志康在9月的第一天投案自首了。游走在商业和艺术之间的商业大鳄,自从做了P2P后,似乎再也无法那么优雅和从容。然而这对这位福布斯富豪榜上的常客,锒铛入狱也许并不是最差的结局。创办比特易并拿下“2018 福布斯中国最具创新力企业榜单 TOP50”的惠轶,在成功逃避了花果金融的烂账之后,投奔币圈试图“用数字刻画整个市场的风险”、通过做空穿越熊市,面对来得过快的币圈夏天,无可奈何地在三个月前结束了自己42岁的年轻生命。

搞地产的戴志康,搞IT的惠轶,都没有抵抗得了在中国搞金融的诱惑。在中国,金融业就是唯一的王道。跨国比较来看,2015年中美日英四国的金融业增加值占比分别为8.4%、7.2%、4.4%、7.2%,中国的金融业增加值占比早已超过美国、日本、英国这三个发达经济体,颇有世界一流金融大国的声势。国内比较来看,2018年A股市场32家上市银行实现净利润14893.25 亿元,同比增长5.59%,占A股上市公司加总净利润33833.46亿元的近一半,在剔除金融、两桶油之后,A股上市公司净利润合计15441.41亿元,同比下滑4.68%。做实业做的辛辛苦苦,看着本来应该依附实体的金融业反过来让实体成为了自己的打工仔,难怪那么多人起了自己搞金融、主宰个人和企业命运的小心思。

2007年至2018年金融业增加值占国内生产总值比例

然而做金融的野心注定不是一般人应该承载的。金融不是一般竞争性领域,一直属于关系国家安全、国民经济命脉的关键行业和重要领域。中国的金融市场不缺来自金融央企和国企的官员,却少有真正具备自由竞争精神的金融企业家。持牌金融的正门永远只是对少数人开放,这些少数人大多是体制遴选的结果,绝大多数体制外的精英如果要进金融的大门,只能通过走歪门斜道的野路子,例如P2P网贷,例如各种违规线下理财。在严格的金融市场准入下,走上金融的第一步就已经是在践踏法律的红线,只有回得了头和回不了头的区别。当下对P2P嗤之以鼻,大谈P2P不是互联网金融的马云,在第三方支付牌照没有发放之际,依托支付宝做的业务又岂能做到完全合规?

从信托到第三方支付再到P2P,在行业裸奔之时,有太大差异,最后的区别无非是上岸的以及没有上岸的。在多位P2P圈大佬锒铛入狱的政策环境下,曾经幻想自己是下一个信托牌照的P2P相当大概率是无法成功上岸了,即使少部分可以最终上岸,上岸的形态可能也并非是P2P了。或者是死去,或者是转型,这里面有可以悲悯的地方,也有可以欣慰的地方,不能一叶障目。

值得悲悯的并非诸如戴志康这样的创业者。坦率讲,在走上这条路的时候,创业者心中就该有把尺子:手擒牌照的封神殿固然美好,但通往美好的路上却处处是万丈深渊,而且这美好还很可能只是一场幻梦。而现在这个时刻,创业者们不是寻找悲悯和同情的时刻,而是捡起自己的担当,承担自己的责任和义务的时刻。

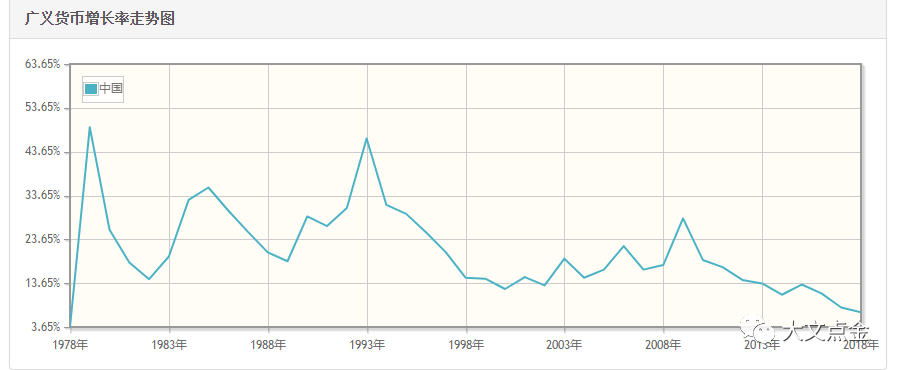

该被悲悯的是广大的P2P出借人。我们固然可以批评出借人只看得到P2P的收益,却在不断选择性地忽视风险,但这种事后的批评又有多少价值呢?我们是不是应该反思,在这个货币不断超发的时代,怎么才能让老百姓不用一直处在财富保值增值的焦虑和恐慌中呢?

1978-2018中国广义货币增长率

值得悲悯的还有互联网金融领域数以百万计的普通从业人员。在一个经济不再高唱凯歌的L型筑底时代,每个普通人活得都不容易,互金浪潮退潮后的普通从业人员活得更不容易。我身边有太多普通从业人员不幸将自己这个人和家庭财富都放在一个篮子里了,出于本能对于公司无条件的信任,把自己以及亲朋好友的钱通通放进去各种宝宝,收获的是支离破碎的家庭、无法挽回的信任,以及公司解散后到哪给家里的娃赚奶粉钱的迷茫。

在悲悯之余,站在中国金融改革的历史长河中,我们应该为这一轮雷厉风行的互联网金融整顿感慨欣慰。欣慰之处在于金融投机和套利再也不是简单的轮回,在监管办法雏形出来之际最早退出行业的那批大多是得到了善终,而扛到2019年才退出的只能有少数能够得到善终。基于信托、第三方支付经验的死扛才有未来的错误信念害了很多人,给中国金融市场改革带来的危害是巨大的。如果扛得久必然能够获颁准生证,必将形成一种扭曲的激励了,这样一个充满投机氛围的金融市场肯定不是我们应该爱的金融市场。

在对于互联网金融的未来形成预期后,我不免一丝担心和害怕。我最怕的乃是“治-乱”循环下自由金融市场精神的落寞。很多学者谈中国的历史是“治—乱”循环怪圈,一放就乱,一乱就收,一收就死,一死又放。回过头来看,监管缺位的上半场“All in”的互金以及严格监管的下半场“All out”的互金已经不可避免地带来了金融资源错配的巨大损失,给经济转型和社会稳定造成诸多不利影响。在2013年刚投身到互金研究之时,我曾憧憬这一轮的“放”到后来能够不是以“死”收尾。在2016年我写下一篇《为什么说先前的P2P发展是一条死路》时,我是真心希望未来的P2P发展能够承担历史使命走出一条民间金融阳光化的“活路”。这最终会不会只是不切实际的念想呢?如果这样的话,我们这样一个大国金融市场在何时才能真正造就一批真正具有自由竞争精神的金融企业家呢?

(陈文,西南财经大学普惠金融与智能金融研究中心副主任,任教于西南财经大学金融学院。个人微信号:financetoday。)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号