本文共字,预计阅读时间。

8月份部分宏观数据显示,消费增速进一步下滑。

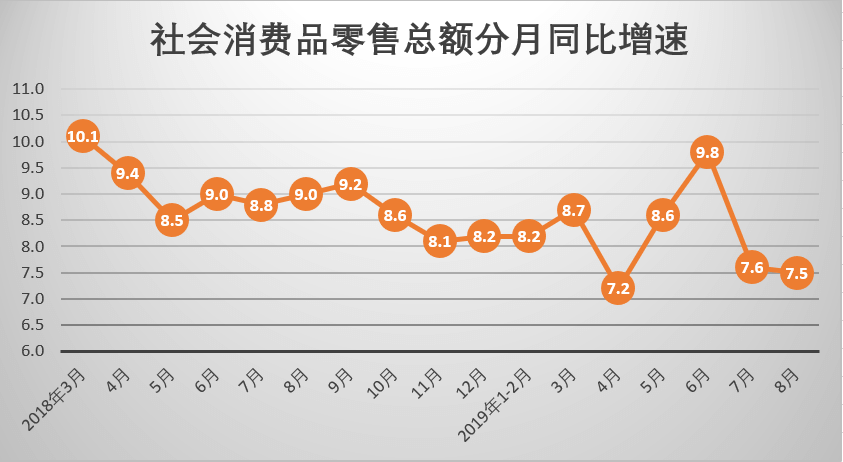

9月16日,国家统计局披露的数据显示,8月份,社会消费品零售总额33896亿元,同比增长7.5%,增速比上月回落0.1个百分点其中,扣除汽车以外的消费品零售额30845亿元,同比增长9.3%,增速比上月加快0.5个百分点。

这已是近年较低增速。

数据来自国家统计局

“我们认为全年消费有韧性不悲观。”华泰证券研究所李超宏观研究团队认为,8月汽车消费拖累整体消费下滑,汽车消费处于筑底阶段,下半年汽车基数渐高也有影响,预计未来汽车对整体消费仍有拖累,但随着二阶拐点逐步出现,负向拖累有望逐步缓释。除汽车以外,8月的消费品零售额同比增长9.3%,除汽车外整体消费仍有韧性。近期各类消费刺激政策频出,主要布局在挖掘消费潜力、优化消费结构和推动消费升级等方面,对整体消费提振有限。

8月27日,国务院办公厅印发《关于加快发展流通促进商业消费的意见》,提出了20条稳定消费预期、提振消费信心的政策措施。其中,第十九条提出,加大金融支持力度。鼓励金融机构创新消费信贷产品和服务,推动专业化消费金融组织发展。鼓励金融机构对居民购买新能源汽车、绿色智能家电、智能家居、节水器具等绿色智能产品提供信贷支持,加大对新消费领域金融支持力度。

中国的消费金融市场正在进入下半场。一方面银行信用卡业务逾期率正在上扬,部分银行信用卡中心提高消费贷款投放门槛;另一方面,提供消费金融产品的上市金融科技机构正在步步为营,进一步开拓年轻群体的消费潜力。

银行:提高消费贷款门槛

鉴于国内外经济金融面临新形势,经济下行压力有所加大,多家银行在确保资产质量稳定的前提下,主动优化贷款类产品投放策略,适当提高信用卡、消费贷款投放门槛,推动目标客群上移。

从上市银行半年报中可以发现,大多数银行的整体不良率较去年末相比,已呈现下降趋势,但信用卡、消费贷领域的不良率却在抬升。

中国人民银行发布的2019年第二季度支付业务统计数据显示,信用卡逾期半年未偿信贷总额838.84亿元,占信用卡应偿信贷余额的1.17%,占比较上季度末上升0.02个百分点。2019年中报显示,建行个人消费贷、信用卡透支不良率,分别为1.45%、1.21%,较去年末上升0.35、0.23个百分点;农行个人卡不良率为1.43%,较上年末下降0.23个百分点,但消费贷不良率上升0.22个百分点;交行信用卡透支不良率为2.49%,较上年末上升0.97个百分点。

在股份制银行中,招行、浦发、兴业、平安的上半年末的信用卡不良率比上年末分别上升了0.19、0.57、0.2、0.05个百分点,但上述四家银行的总体不良率却比上年末分别下降了0.13、0.09、0.01、0.07个百分点。

多家银行消费金融产品领域不良率攀升的同时,信贷规模也在压缩。

截至2019年6月底,建行个人消费贷余额1682.7亿元,较上年末减少约419亿元;交行信用卡透支余额为4546亿元,较上年末较少约505亿元;浦发银行、光大银行同期的信用卡及透支、个人消费贷余额,较上年末分别减少约60亿元、19亿元;平安银行“新一贷”贷款余额1533.61亿元,比上年底下降0.2%。

平安银行2019年中报指出,2018年末以来,鉴于宏观经济仍存在下行压力,在确保资产质量稳定的前提下,本行主动优化贷款类产品投放策略,适当提高信用卡、贷款投放门槛,推动目标客群上移。实际上,据了解,今年上半年以来,大多数银行信用卡中心提高了信用卡门槛,但这多家银行的信用卡、消费贷不良率仍在抬升。

“2018 年以来,现金贷、互联网消费贷、P2P 等市场放贷主体日益增多,债务风险不断聚集,市场共债客群资产质量波动明显,此类风险有向信用卡行业传导的趋势”。中信银行中报显示,随着产业结构的不断调整,部分地区及行业从业者的就业及收入稳定性受到一定影响,导致部分客户的还款能力和还款意愿降低。两重因素叠加,致使信用卡业务风险有所上升。

针对金融市场风险,监管层正加强引导金融要提高风险防范意识。国务院金融稳定发展委员会9月5日召开全国金融形势通报和工作经验交流电视电话会议强调,金融机构要提高风险防范意识,完善公司治理,加强内部管理,强化激励约束机制,鼓励担当、创新和风控,对真正支持实体经济的要加大奖励力度。

金融科技机构:构建生态体系

金融科技机构正通过合作金融机构的资金发展消费金融业务,以构建更广泛的生态体系。

拍拍贷发布的2019年第二季度未经审计的财务报告显示,2019年第二季度通过机构资金合作伙伴的撮合额占比从2019年第一季度的30.9%增长到了44.8%,而在2018年第四季度时这一数据为20.4%。拍拍贷2019年7月通过机构资金合作伙伴撮合的借款金额占总撮合金额的比例已经超过五成,增长至53.2%。

宜人金科2019年第二季度未经审计的财报显示,二季度实现净收入22.2亿人民币,同比下滑25.8%;净利润1.54亿人民币,同比增加0.51%。截至2019年9月,宜人金科来自机构合作伙伴的信贷额度已从2019年一季度的190亿元增加到近300亿元。目前正在与大约10家左右的高质量机构展开合作,包括领先的股份制和城市商业银行。宜人金科高级副总裁丛郁博士预计,到今年年底,由机构合作伙伴提供资金的贷款发放量将达到30%左右。

小赢科技公布的2019年第二季度财报显示,2019年第二季度小赢科技总营收环比增长4.3%至人民币8.1亿元。GAAP归属股东的净利润同比增长0.8%至人民币3.04亿元,高于去年同期3.01亿元,环比上季度2.14亿增速达到42%。Non-GAAP归属股东的净利润至人民币3.43亿元,较去年同期3.43亿元基本持平,环比上季度2.56亿增长34%。第二季度,小赢科技撮合借款业务总量中,非个人资金(主要来源于金融机构)占比达到26.7%,较第一季度的10.4%提升16.3个百分点。

乐信2019年2季度未经审计的财务业绩显示,在新消费平台战略牵引下,乐信在消费场景、金融科技以及多元化资金渠道方面的三大优势持续加强。乐信的金融合作伙伴数量已超过100家,2季度,乐信平台上近80%的新增借款来自金融机构。2季度,乐信用户增长强劲达5020万,同比增长71.7%,创下同期美股上市金融科技公司中的最快增速;营收自上市以来连续七个季度呈现双位数增长,达25亿元。

数据来源:公司财报

基于增长势头,乐信将2019年全年交易规模预期由900—1000亿元大幅上调至1150亿元,与去年全年661亿的促成借款金额相比,有74%的增幅。

基于对中国互联网消费金融市场的看好,9月11日,中国领先的金融科技企业乐信宣布,已达成一笔3亿美元私募可转债融资协议,投资方为亚洲领先的私人股权投资管理集团太盟投资(PAG)。

乐信的此次融资,充分显示出投资人长期看好乐信发展,并将为乐信新消费平台战略注入强劲动力。今年以来,围绕优质高成长人群的消费需求,乐信在场景、金融、权益三方面布局的新消费平台战略,正在构建起更广泛的生态体系,并爆发出充足的成长潜力。

为何部分银行在收缩消费金融市场,而金融科技机构却能在该领域中纵横捭阖?或许从下面的报告中看出些许端倪。

“数字技术的发展催生出新型数字金融欺诈,反欺诈能力日益成为平台金融科技实力非常重要的评价指标。”零壹财经发布的《中国数字金融反欺诈报告(2019)》显示,2018年银行卡欺诈率约为1.16BP,而乐信平台的欺诈发生率仅为0.003BP,大大低于行业平均水平。2季度,乐信90天以上不良率为1.49%。

银行和提供消费金融产品的机构都在重新思考、定位消费金融市场。交通银行金融研究中心高级研究员刘学智认为,政策要进一步扫除制约居民消费的障碍。

“尽管我国居民消费增长和消费升级有很大潜力,但仍然面临多方面制约。需要进一步通过供给侧改革和体制机制改革,扫除影响消费发展的各种障碍。首先,缩小收入分配差距,扩大中产阶层规模,提升广大人民消费能力。其次,稳步推进个税改革,扩大个税专项附加扣除项目,降低工薪阶层个人税费负担。再次,研究休假制度改革,适度增加带薪年休假,落实错峰休假,避免黄金周出现消费堵塞。最后,以消费需求为导向推进生产端供给侧结构性改革,促进产能升级与消费升级相匹配,缓解高质量消费外流现象。”刘学智称。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号