本文共字,预计阅读时间。

前言

P2P网贷行业至今已发展逾12年的时间,期间衍生出各式各样的业务类型,不少业务类型也在发展进程中被监管叫停,而当前P2P网贷行业的主要业务形态是哪类?各业务类型的发展现状及特点如何?这应该是当前行业参与者较为关注的问题。

本文通过对P2P网贷行业的业务进行分类,并选取与网贷之家有数据对接、且数据详实,并可确定业务类型的116家平台作为样本平台,由此计算出各业务类型的基本数据指标,从数据层面对各业务类型进行全方位分析,并以此作为依据,概述当前P2P网贷行业的业务发展现状及特点。

通过统计发现:

个人信贷业务的贷款余额远超其他业务类型,房抵贷业务贷款余额仅占比0.34%;

主营个人信贷业务的平台数量最多;房抵贷业务的TOP5平台集中度高达86.82%;

车抵贷的金额续贷率最高,个人信贷的金额续贷率最低;

个人信贷的借款主要用于资金周转,而用于买车的平均借款金额最大;

车抵贷金额续贷率远高于房抵贷;

主营企业贷的平台规模整体不大,主要集中在1-5亿元。

一、P2P网贷行业各业务类型分布

本文将P2P网贷行业的业务类型主要分为个人信贷、车抵贷、房抵贷及企业贷。其中个人信贷主要指的是没有抵押物的个人消费贷款,包括消费分期、信用借款等;车抵贷和房抵贷分别是以汽车和房产作为抵押物进行借款;企业贷除了有信用借款外,还包括以票据、应收账款、进口货物等作为抵押物的抵押类借款。

截至2018年8月30日底,本文选取的116家样本平台的总贷款余额为6272.74亿元,占行业比例已超90%,说明这116家平台的数据足以表征行业概况,以此作为样本具有统计意义。

本文首先分别统计出116家平台的个人信贷、车抵贷、房抵贷及企业贷的业务占比,计算出各平台四种业务类型的贷款余额数据,从而得出行业各业务类型的贷款余额。

如下图所示,从各业务类型的贷款余额绝对值来看,个人信贷的贷款余额已达到5598.93亿元,远高于其他业务类型,是车抵贷的22.23倍,是企业贷的13.27倍。房抵贷的贷款余额最小,仅9.88亿元,主要是因房抵贷涉及的借款金额相对较大,监管又有限额要求,因此P2P网贷平台涉及此业务的较少。

从各业务类型的占比来看,个人信贷当前贷款余额占比达到89.12%,是当前P2P网贷行业最主要的业务形态;其次是企业贷贷款余额占比为6.71%,车抵贷占比4.01%,而房抵贷仅占比0.16%。

综上两组数据说明,个人信贷已然是P2P网贷行业的重要支柱,这主要是因2016年8月24日《网络借贷信息中介机构业务活动管理暂行办法》小额分散的要求,限制了大额业务的开展;同时也有不少平台转型至具备小额分散特征且行业壁垒较低的个人信贷业务,致使近两年个人信贷业务快速发展。

因部分平台不仅涉及一种业务类型,本文将平台根据业务类型占比最高的进行归类。如下图所示,116家样本平台中,主营业务类型是个人信贷的平台数量最多,高达55家;其次是企业贷有42家,车抵贷有16家,而房抵贷仅有3家。

企业贷虽然贷款余额占比相对较小,但是其平台数量却达到42家,出现此现象的原因主要是因为主营业务是企业贷的平台,受自身资产端资源限制,再加上限额令的要求,业务发展速度稍缓,多数企业贷平台体量不大。

本文分别计算出各业务类型TOP 5平台的贷款余额规模占该业务类型总额的比例,用于表征各业务类型的集中度情况,发现主营业务为车抵贷和房抵贷的平台数量较少,集中度相对较高。

具体如下图所示,房抵贷的集中度高达82.28%,车抵贷也达到72.61%,企业贷的集中度为53.80%,个人信贷的集中度最低,仅为45.01%。

续贷顾名思义指的是借款人在完成还款之后,又在一定时间内再次完成一笔贷款,而金额续贷率则是用来量化行业续贷情况。本文的金额续贷率计算方式是:

Rn(m)=Xn(m)/Yn(m)*100%;

注:n表示某月份;m表示借款人金额;

R表示续贷率、X表示完成续贷的借款金额、Y表示当期回款的金额;

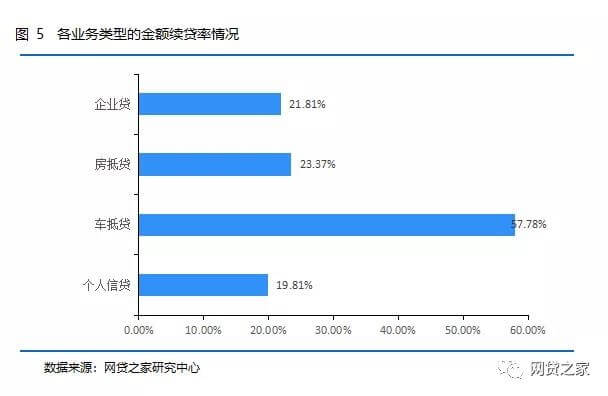

下图展示的是P2P 网贷行业各业务类型在2018年1月-2019年8月期间的平均金额续贷率情况。

数据显示,车抵贷的续贷率远高于其他业务类型,达到57.78%;个人信贷的金额续贷率最低,仅为19.81%。

虽从绝对值上看其续贷金额远超其他业务类型,但因个人信贷业务涉及的借款人数基数大,借款金额也相对较小,再加上借款人小额借款需求旺盛,也会选择同时在多个平台借款,所以单一平台的金额续贷率不高;房抵贷和企业贷均稍高于个人信贷,分别为23.37%和21.81%。

二、P2P网贷行业各业务类型的特点

1. 个人信贷

个人信贷,顾名思义指的是个人信用贷款,没有抵押物,平台仅靠借款人的基本信息以及信用记录,进行风控并放款。而个人信贷业务的主要消费场景,即借款用途主要是资金周转、日常消费、装修、创业开店、医疗、教育培训等,但这只是借款人借款时填写的用途信息,真实的资金去向无法追踪。

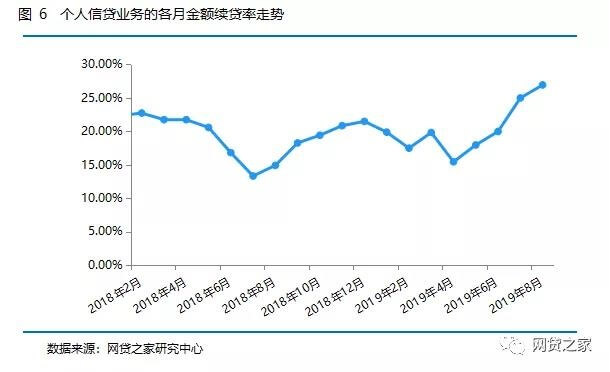

下图展示的是个人信贷业务自2018年1月-2019年9月各月的金额续贷率情况。2018年上半年,个人信贷业务的金额续贷率呈现下降趋势,一方面可能是因为平台在此期间更侧重于新借款人的获客;另一方面可能是由于平台间信息不对称,借款人可以选择在不同的平台借款,形成多头借贷。

2018年下半年金额续贷率有所回升,主要是因为2018年中期P2P网贷行业风险集中爆发,P2P网贷平台对于借款人的风控开始从严,更侧重于维护已有数据信息且信用资质相对较好的老借款人。

进入2019年后,金额续贷率一直呈现上升趋势,可能是因为应监管要求,部分平台主动压缩规模或寻求转型,对于借款人的风控更加严格,而对于信用资质较好的重复借款人可能也会给予更高的借款额度。

2. 车抵贷和房抵贷

车抵贷和房抵贷业务是指借款人将汽车或房产作为抵押物,平台根据抵押物价值给出相应的放款额度,当借款人发生逾期后,通过处置抵押物变现。

根据网贷之家不完全统计,2019年第二季度的车贷业务成交量仅为212.58亿元,占P2P网贷行业2019年第二季度总成交量的7.69%,且一直呈现下降趋势。

此车贷业务成交量除了涵盖车抵贷业务,还包括购车分期、买车过桥等,即实际车抵贷业务要低于212.58亿元。车抵贷业务规模的缩小一是受行业大环境影响;二是因为平台开展车抵贷业务需要大量的线下门店及人力资源,运营成本较高,行业壁垒也已形成,布局此类业务的平台数量逐渐减少。

如上文所述,本文选取的116家样本中涉及房抵贷业务的有9家平台,其中仅有3家平台是业务占比超50%。房抵贷业务的逐渐没落,主要是因为首付贷业务的叫停,监管限额令的发布,再加上开展房抵贷业务的运营成本较高。

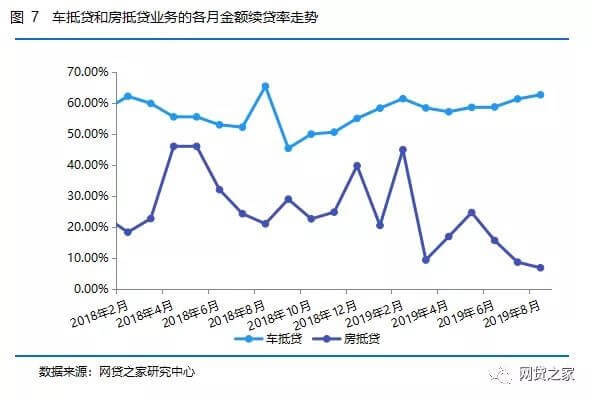

如下图所示,车抵贷业务的金额续贷率一直高于房抵贷业务,且呈现小幅上升趋势,2018年8月车抵贷业务的金额续贷率达到顶峰,高达65.47%,有的平台可能是因为2018年8月正处于雷潮期,为缓解流动性风险,降低借款人的还款压力,继续加大了对老借款人的放款;有的可能是为了留存还款记录较好的用户。

值得一提的是,因为P2P网贷行业存在信息孤岛现象,再加上因抵押业务均需要线下门店或相关运营人员进行风控审核,平台运营管理易出现漏洞,导致行业暴力拖车、多抵等乱象也普遍存在。

3. 企业贷

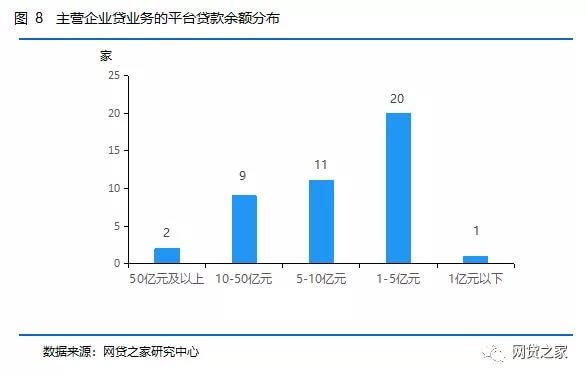

主营企业贷的平台体量相对不大。具体如下图所示,43家主营企业贷的样本平台的贷款余额有20家分布在1亿元-5亿元,占比46.35%;11家分布在5亿元-10亿元,占比25.58%;贷款余额在10亿元-50亿元也有9家;而贷款余额在50亿元及以上的仅2家,1亿元以下的仅1家。

如下图所示,企业贷业务的金额续贷率整体呈现小幅上升趋势,但保持在25%上下浮动。企业贷的借款用途主要是扩大生产经营、购买原材料等,需要的资金周期相对较长,续贷的频率可能较低。

三、个人信贷业务发展或将继续扩大

综上所述,个人信贷目前已成为P2P网贷行业的主流业务类型,贷款余额规模远超其他业务类型,这主要是因为个人信贷的业务模式简单,可复制性强,进入门槛低,借款金额小而分散、用户群体基数大、运营成本较低,由此成为部分平台转型的主要业务方向。并且随着人民消费升级,以及当前年轻一代的超前消费观念,相信未来个人信贷发展还将继续扩大。

抵押贷和企业贷虽然当前贷款余额较小,但是汽车保有量的逐年上升、客户群体不断向四五线城市的下沉以及小微企业巨大的融资需求,也都表明这两类业务还有较好的市场空间。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号