本文共字,预计阅读时间。

银行、保险、证券被称为金融体系的三大支柱。但与银行和证券相比,保险在中国的发展之路似乎格外坎坷。

无论是建国之初全面停办国内保险业务,还是过去二十年民众对于保险业务的误解和不信任,都成为中国保险发展的拦路石。

然而,在新中国成立70周年,即将步入全面小康社会之际,随着保险行业逐步规划和民众对保险业务的认知程度不断加深,保险业务在中国不再是“富人的玩具”,而是真正成为与每个人息息相关的“生活必需品”。

在这之前的70年里,为构建适应新中国的保险制度和行业体系,监管机构和行业企业都以十分的努力发挥了至关重要的作用。

保险政策70年

1949-1978 蹒跚学步

中国人民保险公司的成立打响了新中国保险行业的第一枪,但建国初期的保险制度以20世纪50年代的社会主义改造为主题,并在1958年后开始进入特殊的停滞状态。

1949年,开国大典前夕,中国人民银行召开第一次全国保险工作会议,中央政府接管各地官僚资本主义保险公司、整顿私营保险企业。

1952年,外国保险公司完全退出中国保险市场。

1958年,人民公社化后,全国财贸工作会议认为保险作用消失。同年,全国财政会议正式作出“立即停办国内保险业务”的决定。

1979-1999 如梦初醒

改革开放后,各行业逐步逐渐形成各自发展格局,中国保险行业恢复生机。在此阶段,中国保险行业法律、监管等政策逐步形成,保险行业有法可依,正式走入中国特色社会主义市场经济的大舞台。

1979年,中国人民银行召开全国保险会议,决定1980年起逐步恢复国内保险业务。

1980年,中国人民保险公司复业,恢复财产保险业务。

1982年,恢复人寿保险业务。

1985年,国务院颁布《保险企业管理暂行条例》,规定国家保险管理机关是中国人民银行。

1992年,《中华人民共和国海商法》出台,第一次以法律的形式对海上保险做了明确规定。

1995年,第一版《中华人民共和国保险法》出台,中国保险正式进入“有法可依”阶段。

1996年-1997年,中国人民银行颁布《保险代理人暂行规定》、《保险管理暂行规定》和《保险代理人管理规定(试行)》,保险监管体系初步形成。

1998年,中国保险监督管理委员会成立,保险监管进入新时期。

1999-2014 昂扬阔步

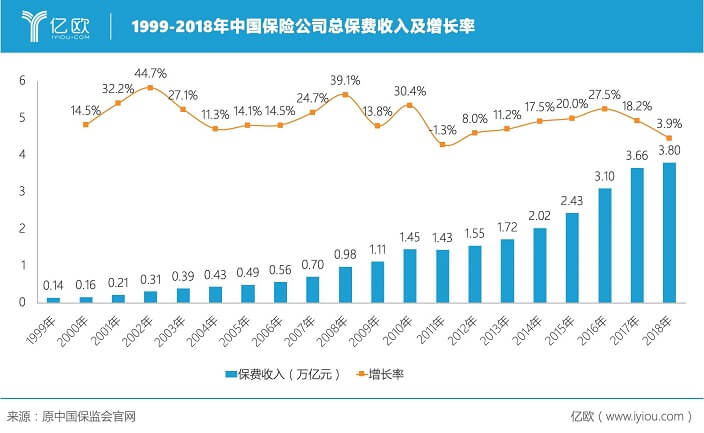

21世纪以来,随着中国加入WTO,中国的改革开放进入全面开放的新时期,保险行业也不例外。21世纪初的开放为中国保险行业注入发展的强心剂,迎来十年高速增长的黄金阶段。

2002年,根据中国加入WTO的承诺,全国人民代表大会常务委员会对《中华人民共和国保险法》进行第一次修订,中国保险市场大门全面打开。

2007 年,保监会公布《保险公司偿付能力监管规定(征求意见稿)》。

2009年、2014年、2015年分别进行《中华人民共和国保险法》的修订。

2015-2018 自由风险

新技术的发展和应用迎来了数字时代的新阶段。互联网技术的应用、保险科技的渗透为中国保险业带来了新的增长活力。然而,技术所带来的风险也不容忽视,在以“自由”为主题的数字化保险时代,保险制度也从定义和规范互联网保险的角度为新技术在传统保险行业的应用提供指引。

2015年,保监会印发《互联网保险业务监管暂行办法》,对互联网保险进行定义,并在风控管理、经营条件等方面提出要求。

2017年,保监会发布《保险公司合规管理办法》,明确保险合规管理的“三道防线”。

2018年,《互联网保险业务监管办法(草稿)》出台,规范互联网保险经营行为。

2018-至今 继往开来

银保监会的成立在于弥补原银监会与原保监会监管重合之处,提高监管效率,而这也可能成为银行与保险混业经营的前奏。银行业务与保险业务的紧密联系或将促进中国金融业更加普惠化和场景化。

2018年,为推进银行与保险监管跨行业整合,防范系统性风险,银监会与保监会职责整合,中国银保监会成立。

保险企业70年

70年来,中国保险行业从新中国成立前的由外国保险公司垄断,到逐渐形成稳定、具有中国特色的行业格局。

中国保险公司主要有四类,包括以中国人民保险为代表的国有制保险公司、以平安保险为代表的市场化程度较高的股份制保险公司、以友邦保险为代表的迎着改革开放春风进入中国市场的外资或合资保险公司和以众安保险为代表的伴随数字时代而生的互联网保险公司。

新中国首家保险公司——中国人民保险

现今的“中国人民保险集团股份有限公司”源于1949年10月20日由中华人民共和国政务院批准成立的中国人民保险公司,与新中国同岁。

经过1958年保险业全面停业的冲击后,在宣告恢复保险业务的次年1980年,中国人民保险公司复业。

1996年,中国人民保险公司改组为中国人民保险(集团)公司,业务分拆为中保财产保险有限公司、中保人寿保险有限公司、中国再保险公司三家公司。

随着1998年中保集团的撤销,三家子公司各自发展成相应领域的领导者并先后上市,成为中国保险业的支柱企业:

1999年,中保财产保险有限公司继承原人保品牌,更名为中国人民保险公司,并于2003年重组后更名为中国人保控股公司,且同时发起设立了中国内地最大的非寿险公司——中国人民财产保险股份有限公司和首家保险资产管理公司——中国人保资产管理有限公司。2007年6月中国人保控股公司复名为中国人民保险集团公司。据其上市子公司人保财险发布的2018年年度报告,2018年人保财险总保费收入占中国财产保险市场33.0%。

中保人寿保险公司更名为中国人寿保险公司,并于2003年经国务院同意重组改制为中国人寿保险(集团)公司。据其2018年财报,中国人寿境内寿险业务市场份额达到20.4%,市场领先地位稳固。

中国再保险公司改制成立中国再保险(集团)股份有限公司,再保险业务在国内市场份额稳居第一。

首家股份制保险公司——平安保险

平安保险于1988年在深圳成立,是新中国第一家股份制保险企业。

1995年,随着平安证券的成立,中国平安开始迈向综合性金融集团之路。2003年,作为中国金融业综合化经营的试点企业的中国平安保险(集团)股份有限公司正式成立。

中国平安的股份制架构和集团化经营战略为中国保险行业带来了全新的活力,中国保险行业进入快速发展阶段。

同时,市场化的中国平安在千禧年前后成为中国保险行业的“黄埔军校”,新华人寿、泰康人寿组建之初多名领导者均出自中国平安。

首家外资保险公司——友邦保险

1992年,美国友邦保险上海分公司成立。友邦保险的获准经营是中国保险业对外开放的关键一步。除了作为首家外资保险公司,友邦保险的进入还为中国保险行业引进了保险代理人制度。保险中介改变了中国保险企业的营销方式。

1995年,保险业对外开放试点城市从上海扩大到广州,并逐步向全国。1996年11月,国内首家中外合资人寿保险公司——中宏保险成立。中国加入世贸组织后,中国保险业进入全面对外开放阶段。

外资保险公司的进入不仅为中国保险企业带来了丰富的产品和运营经验,还有效促进中国保险市场的竞争和活力。

首家互联网保险公司——众安保险

由蚂蚁金服、腾讯、中国平安等企业发起设立,成立于2013年的众安保险是中国第一家取得保险公司法人许可证的互联网公司。根据中国保险行业协会公开数据,2018年众安保险占据中国互联网财产险整体市场份额的16.1%,位列第二。

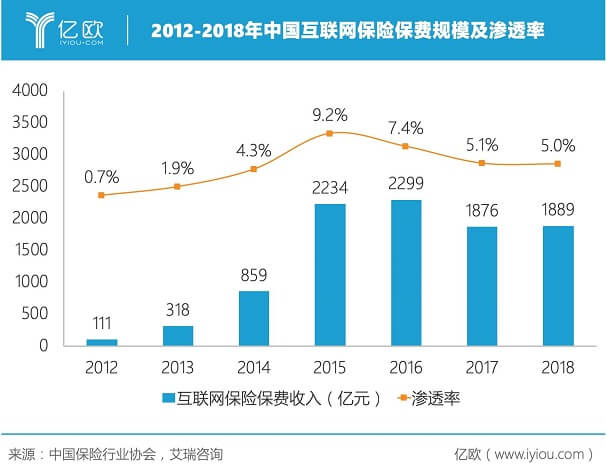

众安保险设立在中国互联网保险的高速发展期。根据艾瑞咨询发布的《2019年中国互联网保险行业研究报告》,2012年-2015年中国互联网保险保费规模和渗透率都经历了爆发式的增长。

尽管在2016年-2018年间,互联网保险保费收入规模和渗透率有所下降,但保险互联网化和保险科技的热度并未冷却。中国平安、人保财险等大型保险公司在近几年都把“科技”写入集团战略中,保准牛、量子保等互联网保险创业公司更是积极入场。

保险科技时代

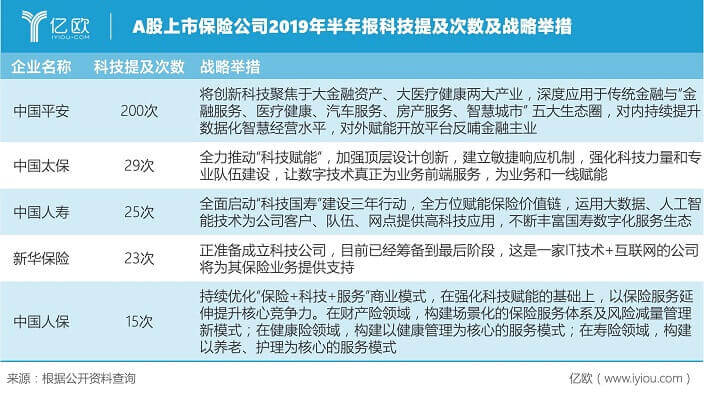

近几年,人工智能、大数据、区块链、物联网、云计算等技术在金融行业的应用日臻成熟。保险科技的应用也从营销、客服到产品设计、流程自动化等各个阶段渗透。“保险科技”从行业“入侵者”逐步成为行业内各企业争相布局的战略高地。

从A股各大保险公司的科技战略举措看,当前科技布局主要目的在于运用科技赋能,反哺或延伸原有保险业务,或形成新的业务生态。随着科技成为保险公司的战略主题,“科技”将成为保险行业这一生来就与数字高度相关的行业的关键词。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号