本文共字,预计阅读时间。

三季度A股市场波动加剧,行业也出现明显分化,上证综指下跌2.47%,深证成指上涨2.92%,而创业板更是录得了7.68%的涨幅,近乎收复了二季度的失地。

行至9月末10月初,A股回调明显,市场关于A股走向的分歧加剧。展望四季度,A股何去何从?

本文将从估值、业绩、资金和市场情绪4个方面对A股的现状进行分析并据此判断四季度的走势,供投资者参考。

估值:处于合理区间

首先来看估值。我们基于一个2(指数、行业)×2(PE、PB)的维度来对A股的估值进行分析。

从表1可以看出,上证综指和中证500的估值,无论PE还是PB均处于历史的低位,其余A股指数的估值处于历史的中位区域,其中创业板指当前估值水平较高,无论是PE还是PB均已超过历史均值。

比较近几年美股、港股与A股的估值,我们发现上证综指、沪深300和上证50的估值与恒生指数较为接近,但远低于标普500;而创业板指估值远高于纳斯达克估值。

科创板于7月22日正式开板,已成功运行了两个多月,市场趋于平稳,但整体估值相对较高,市盈率中位数超过100,远远高于我们统计的所有指数。

从中信一级行业估值水平来看(下表2),当前通信、电子、计算机、食品饮料等行业估值水平较高,其中通信和计算机作为科技股的急先锋,其PE历史分位几乎处于历史顶部;而传媒、建筑、基础化工、房地产等行业当前估值水平较低,PE历史分位分别为22%、24%、20%。

业绩:低位徘徊

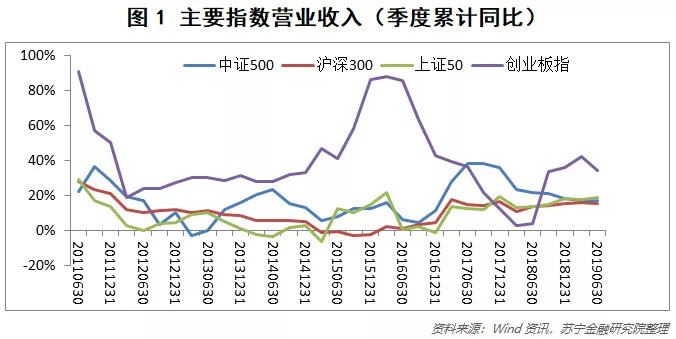

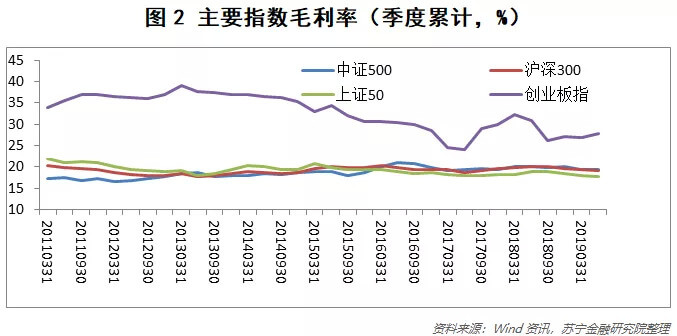

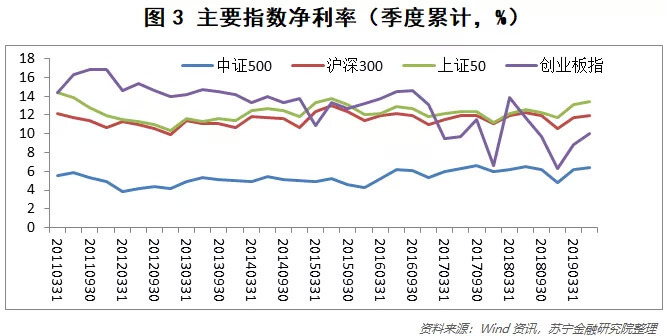

我们基于A股上市公司2019年中报,通过营业收入、毛利率、净利率等指标来观察A股主要指数以及行业业绩表现情况。

从A股主要指数成分股业绩来看(上图1、2、3):上证50和沪深300成分股业绩表现较为稳定,营业收入、毛利率、净利率均波动较小;中证500成分股毛利率和净利率虽然也较为稳定,但净利率长期处于一个较低的位置;创业板指成分股业绩波动较大,但今年有小幅回升。

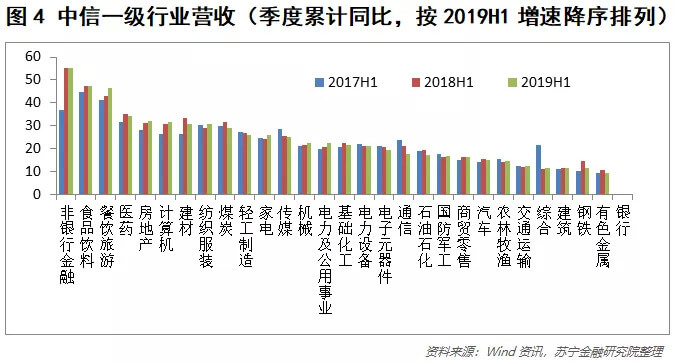

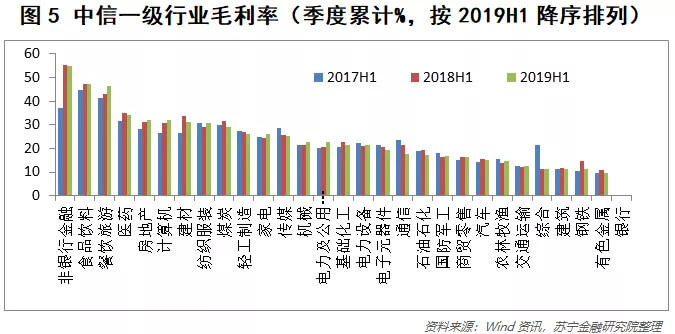

从中信一级行业业绩表现来看(上图4、5、6):2019上半年,大部分行业均实现营收正增速,其中通信、房地产、非银金融板块2019上半年营收增速较高,同比增长43%、24%、20%;而汽车、家电等行业营收较去年同期有所下滑。从盈利能力上看,非银金融、食品饮料、银行、房地产等行业盈利能力较强,无论是净利率还是毛利率均处于前列;而有色金属、建筑等行业2019上半年盈利能力较弱。

从工业增加值来看(上图7),2019年8月工业增加值为4.4%,大幅低于市场预期,处于近几年较低位置。1-8月累计名义固定资产投资同比增速滑落至5.5%,低于市场5.7%的预期。分行业来看,高技术产业工业增加值累计同比较高,但近期有所回落;采矿业工业增加值累计同比虽然近期有所回升,但仍维持较低水平;制造业和电力、燃气及水的生产和供应业工业增加值累计同比均有不同程度的下滑。

无论是工业增加值还是中信一级行业业绩,高技术产业(通信、电子等)均保持较高增速,而传统制造业则表现一般。从指数上来看,上证50、沪深300业绩成份股的业绩更加稳定。

2018年10月形成了政策底,今年年初的2441已基本确立为市场底,从时间推演来看,四季度或明年会大概率出现经济底,故而三季度乃至四季度A股上市公司的整体盈利增速将大概率再下一个台阶。

资金:整体净流出,北上资金涌入

考察沪深两市2019年以来每日主力资金流量,发现沪深两市主力资金主要处于资金流出状态。统计2019年第三季度的资金流量情况,发现仅有9天沪深两市A股主力资金处于净流入状态(下图8)。

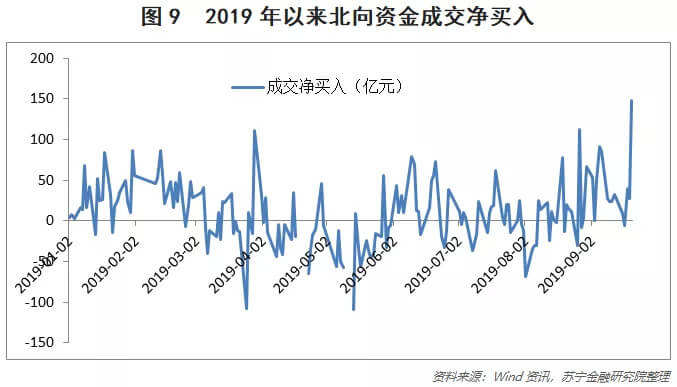

从北上资金流向来看,2019年第三季度资金流向与第二季度有所不同(下图9)。2019年第二季度,北上资金成交净买入额为-284亿元,而到了第三季度,成交净买入额由负转正,约为860亿元。整体来看,2019年第三季度大多数时间处于资金净流入状态。这主要是由于MSCI、富时罗素等国际指数同时扩容A股,带来了很多被动配置的增量外资。与此同时,A股的低估值也吸引了很多国际机构的关注,QFII额度取消后,也放松了外资的进入门槛。

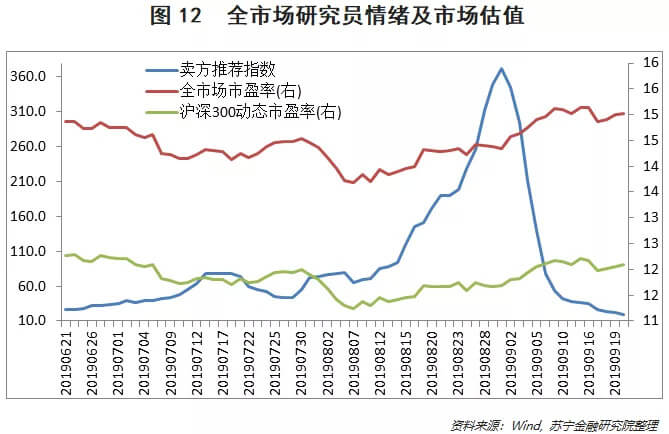

市场情绪:多空分歧加剧

我们从交易行为、指标性产品和市场参与主体看法三个方面来衡量A股的市场情绪。

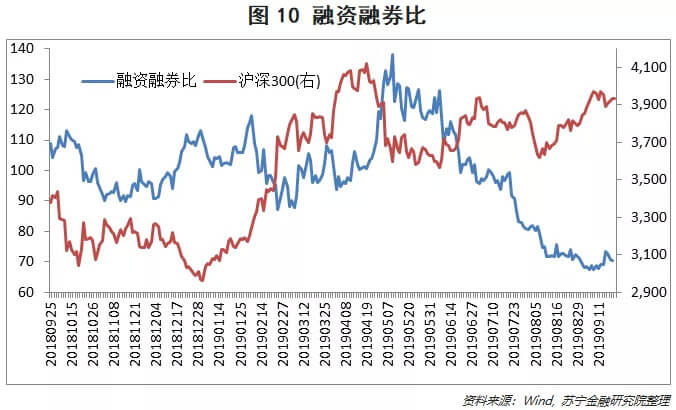

融资融券比是从交易行为角度观察市场情绪的一个重要指标。2019年下半年以来融资融券比呈现波动下滑状态,当前融资融券比处于近一年来低位(上图10),反映出市场存在一定的谨慎情绪。

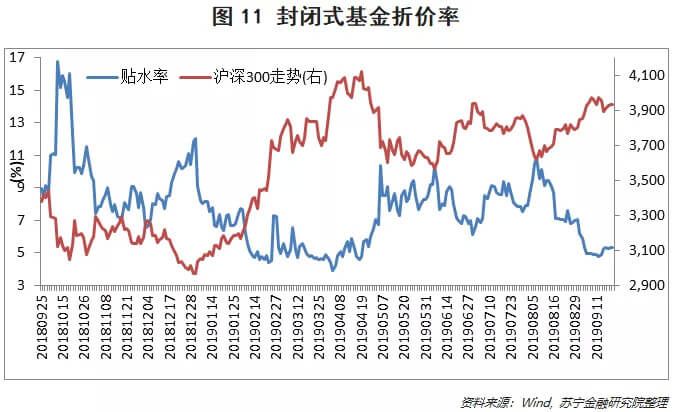

从指标性产品来看,2018年9月以来,封闭式基金的折价率一直为正且波动较大(上图11),到2019年4月,贴水率达到近一年来最低水平,近期贴水率仍处于低位,从这个指标来看,当前资金对于折价的品种热情很高。

展望:盈利改善的预期不容乐观

今年以来,A股市场整体上涨的主要驱动因素是估值而非盈利,估值的修复主要源于政策的大力支持。三季度以来,政策持续发力以稳预期,打出了全面+定向降准释放流动性、改革货币传导机制以推动实际利率下降减轻企业负担、提前下达2020年专项债额度、放开QFII/RQFII额度限制等组合拳,具体效果仍有待市场检验。

展望四季度,盈利改善的预期不容乐观,政策工具的使用也已经较为充分,外资的短期冲击已随指数扩容逐渐减弱,从而整体估值提升的逻辑不明确,除非有更为强有力的政策出台。当前中美贸易争端对于A股的影响已逐渐减弱,国内的经济下行压力将成为主导市场的核心因素。细分来看,自主创新板块的确定性较高,但创业板和科创板的估值已经充分反映了市场的预期。消费和基建板块作为稳增长的主力板块,会持续受到机构的关注。

故而,在盈利预期不佳的情况下,建议投资者优先选取盈利稳定、估值较低的行业和个股,谨慎对待当前过热的投机板块,做好防守,等待时机。

(本文由公众号“苏宁财富资讯”原创,作者为苏宁金融研究院投资策略研究中心研究员陆胜斌、王晨。)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号