本文共字,预计阅读时间。

持续跟踪互联网金融行业,《互联网金融行业2019年第3季度报告暨银行业金融科技转型专题报告》如期而至(点击查看报告全文)。本期看点如下:

1、宏观经济下行压力持续加大,全球开启宽货币之路。逆周期调节的理念下,央行通过降准、改革LPR报价机制、扶持小微企业等手段缓解经济下行压力。

2、央行发布“金融科技三年发展规划”,行业发展即将步入新格局。网贷行业危机中出现希望,消费金融、第三方支付出现新拐点。隐私保护升级,大数据风控迎挑战。

3、金控管理办法出台,BigTech引起广泛关注。

4、阿里系再布局电商场景,腾讯欲发布新产品涉足信用支付,苏宁金融半年报业绩亮眼,百度成功入股消费金融公司,平安银行斩获银行业首家汽车消费金融牌照。金融科技巨头们不断完善业务布局,行业竞争火热。

5、银行不断布局落子金融科技子公司,各家银行已有哪些动作,本期报告将作专题分析。

6、总结、反思、展望,行业才能更好的发展,凝聚苏宁金融研究院观点,希望能给读者带来启迪。

一、数据里的信号

截至2019年6月,GDP季度同比增速6.2%,创过去十年来的新低。2019年1-8月,社会融资规模同比增速达22.56%。

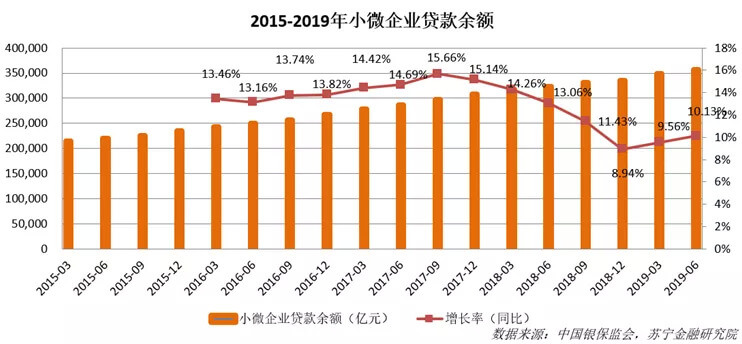

2015年至今,金融机构对小微企业贷款保持高速增长态势。截至2019年6月,对小微企业贷款余额高达35.63万亿元,增长率(同比)为10.13%。

2016年至今,我国个人消费贷款余额保持高速增长,截至2019年6月,消费贷款余额高达12.7万亿元。但增长率(同比)方面持续走低,从2017年9月的38%,降到了2019年6月的19.5%,增速出现拐点。

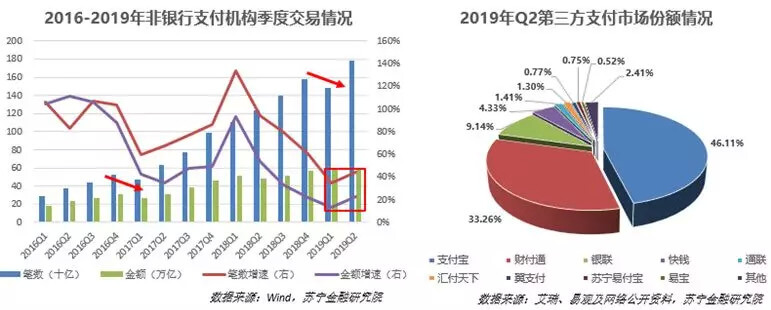

第三方支付的交易笔数、金额以及相应环比增速,都出现了与以往截然不同的发展趋势和拐点。交易笔数季节性下降后回升,环比增速止跌回升,笔均交易金额受季节性因素影响出现了回调。

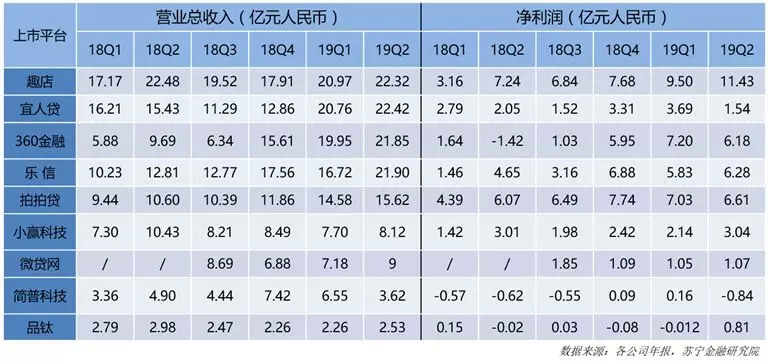

受持续的强监管影响,部分上市平台业绩受到影响,但也有快速发展的上市平台,行业分化成为常态。

二、行业热点及拐点

第三季度,中国人民银行重点发布了《金融控股公司监督管理试行办法(征求意见稿)》以及《金融科技(FinTech)发展规划(2019-2021年)》,金融科技行业和金融科技巨头迎来新的监管。网贷、消费金融、第三方支付出现新变局。

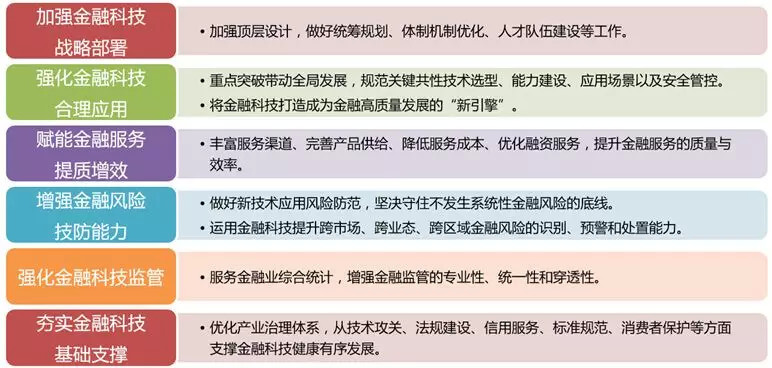

1、央行发布金融科技规划,并从多个方面进行规划和工作的部署。

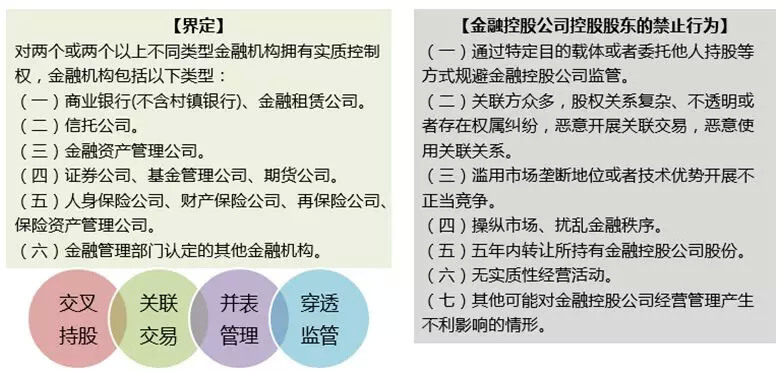

2、央行发布金控集团管理办法,对于金控集团做出明确定位,且明确了控股公司的禁止行为。

3、网贷龙头陆金所有迹象退出P2P,网贷机构全面接入征信体系又使行业出现了新转机。

7月18日,有消息传出陆金所计划退出P2P网络借贷业务,引发多方关注。陆金所回复表示,P2P业务正积极响应和配合监管“三降”要求(降存量业务规模、出借人数量、借款人数量),现有产品与客户权益不受影响。

8月份开始,陆金所已停止向互金协会上传网贷业务数据,业界认为这是陆金所准备退出网贷业务的重要信号。

9月22日,互联网金融风险专项整治工作领导小组、网络借贷风险专项整治工作领导小组联合发布《关于加强P2P网贷领域征信体系建设的通知》,要求各地互联网金融风险专项整治工作领导小组、网贷风险专项整治工作领导小组,支持在营的P2P网贷机构,接入金融信用信息基础数据库运行机构、百行征信等征信机构,持续开展对已退出经营的P2P网贷机构相关恶意逃废债行为的打击,以及加大对网贷领域失信人的惩戒力度。

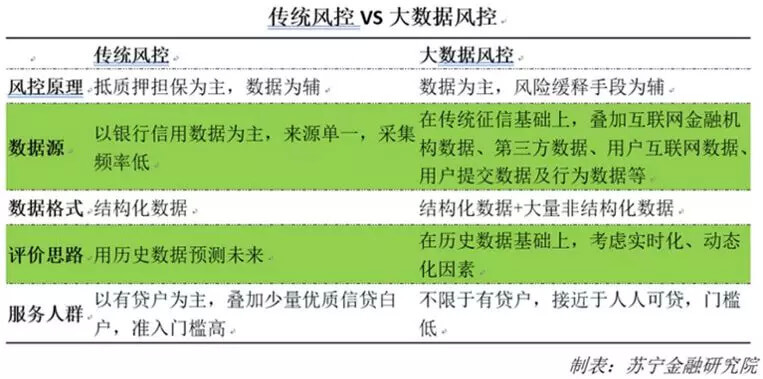

4、隐私保护升级,大数据公司迎挑战。

9月初,一批涉嫌使用爬虫技术、侵犯公民隐私的大数据公司受到了监管部门的集中调查。与传统方式相比,大数据风控以数据为主,引入大量非结构化数据,考虑更多实时化、动态化因素,在小额贷款方面取得了不错的效果。但大数据的采集也存在侵犯公民隐私的风险,此次集中调查行动,预示着隐私保护的升级,大数据公司将面临更多的挑战。

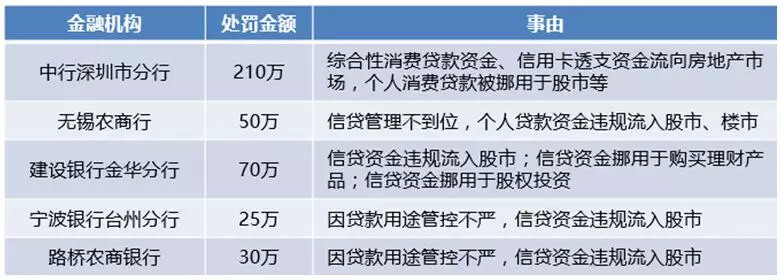

5、严查资金用途,现金贷再迎监管。

年内多家金融机构因为信贷资金用途监管不严,违规流入股市、楼市,被监管部门处罚。9月,银保监会和各地银监局纷纷出台相关监管规定,严查资金用途,严控信贷资金流入股市、楼市,现金贷行业再迎监管。

三、巨头动向

通过对蚂蚁金服、腾讯金融、苏宁金融、百度金融(度小满)、平安金融科技(金融壹账通)五大金融科技巨头的战略追踪,还原第三季度行业的发展新动向。

1、蚂蚁金服:阿里公布的二季报透露蚂蚁金服税前收入超过43亿元人民币,比上季度增长超过200%。而根据阿里上市时的协议,蚂蚁金服已将33%股份划归阿里巴巴,并在此后停止向阿里分润。同时,在今年的“硬核产业——ETC产业”上,蚂蚁金服同样进行了投资布局。

2、腾讯金融:腾讯金融在腾讯财报中独立成项后表现亮眼,正在成为腾讯新的增长极。同时和中金成立了业内首家券商金融科技子公司。在产品布局上,内测信用支付产品“分付”。

3、苏宁金融:根据苏宁易购的官方公告,苏宁金服募资超过百亿。同时,在消费金融、供应链金融、支付业务、银行业务方面,均增长迅速。

4、度小满金融:在上半年扭亏为盈,净利润5500万。哈银消费金融完成股东工商变更,度小满金融持股30%,出资4.5亿元人民币。

5、平安金融科技:金融壹账通的上市之路仍然充满波折。

四、银行金融科技子公司专题

根据央行金融科技规划的定位:金融科技是技术驱动的金融创新,旨在运用现代科技成果改造或创新金融产品、经营模式、业务流程等,推动金融发展提质增效。银行业信息科技发展规划和央行《金融科技发展规划》的发布对金融科技这一概念做了明确定位。

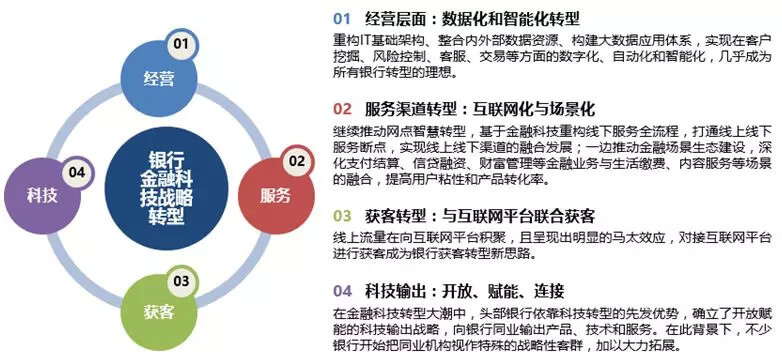

而在各个银行的战略转型方面,主要集中在四个方面:

(1)经营层面:数据化和智能化转型;

(2)服务渠道转型:互联网化与场景化;

(3)获客转型:与互联网平台联合获客;

(4)科技输出:开放、赋能、连接。

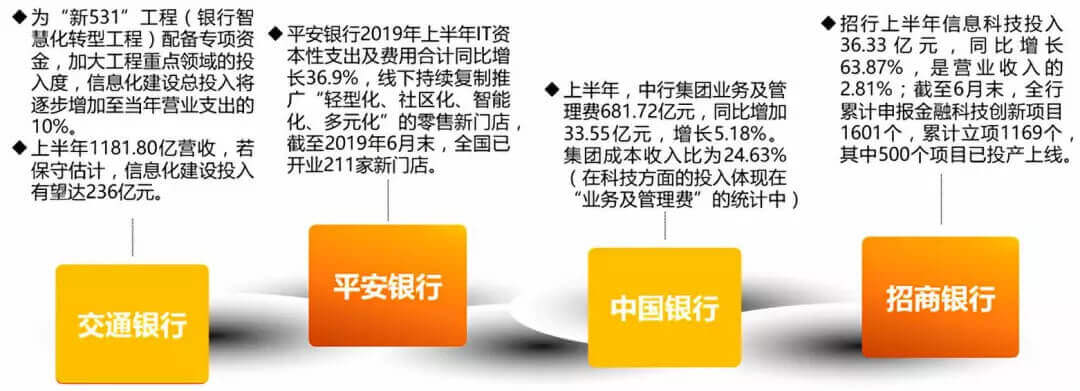

在银行投入方面,根据IDC数据显示,2018年中国银行业整体IT投资规模为1121亿元,未来几年内将持续增长,预计2020年将达到1351亿元。以几个银行年报中披露的数据为例,可以看出银行自身金融科技投入力度正在逐年加大。

在银行金融科技战略落地方面,已经有十家银行落地了金融科技子公司。

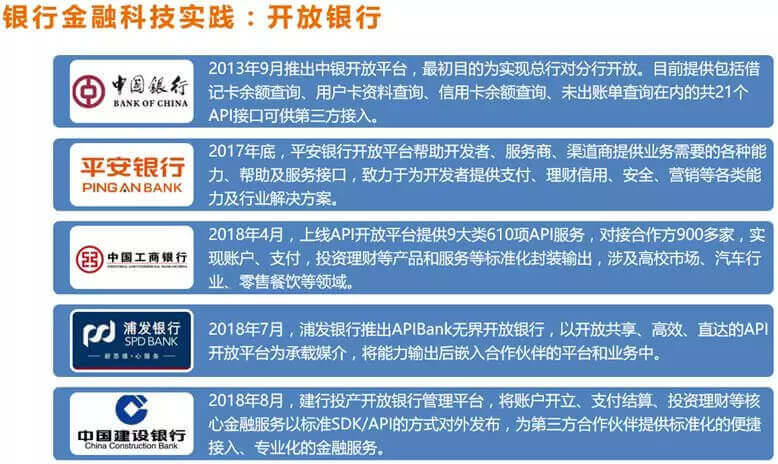

而在新兴金融科技方面,开放银行已经成为银行的重要开放措施,各大银行已经进行了一定的布局。

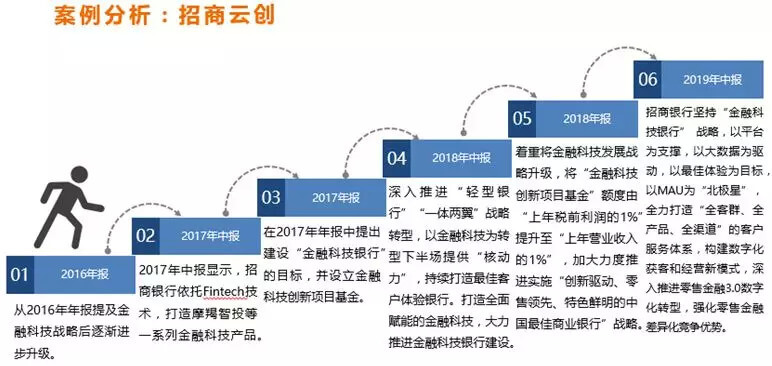

以招商云创和兴业数金为例,招商云创在2016年年报中提及了金融科技战略,兴业数金更是银行业中首家成立银行金融科技子公司的的银行。

而在招商银行的2019上半年报中,系统的阐述了金融科技转型的成绩:

“该行积极加强网络服务能力,以顺应客户行为向移动互联网迁徙的趋势,报告期在线互动服务占比达89.31%(指在各类远程咨询服务中,文本在线方式的服务占比),文本在线交互已成为远程咨询服务的主流。同时,加快服务智能化演进的步伐,深化智能机器人的训练学习,加强算法优化,报告期智能自助服务占比75.45%(指在各类远程咨询服务中,智能机器人承担的服务占比)。可视柜台月均来电量252万次,单日最高突破13.21万次,对网点非现金交易替代效用凸显。”

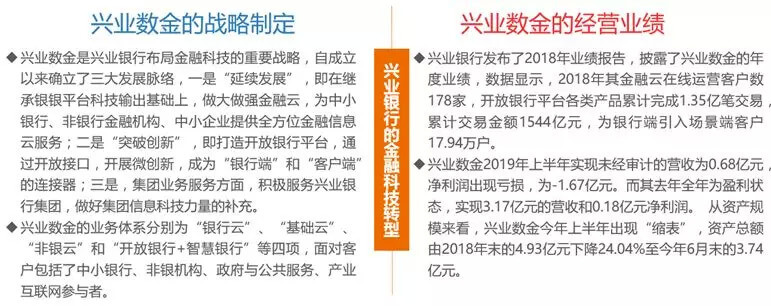

而兴业数金,是最早的银行系金融科技子公司。2016年,兴业数金开始独立运营,正式将“银银平台”的IT能力和服务打包,向中小型金融机构输出。我们从兴业数金的战略制定和业绩上来分析。

五、前景和展望

首先,需警惕消费金融行业逾期风险。

严查大数据公司,为消费金融行业转向拉开序幕,从业机构需警惕逾期率上升风险。

第一,对高利贷和超利贷平台一刀切。突击曝光后,超利贷平台成了烫手客户,没了大数据公司提供反欺诈支持,超利贷平台直面骗贷团伙,在技术对抗上或被秒杀,结局惨淡。

第二,多头借贷小范围断裂,平台逾期率提升。超利贷平台遭遇困境,那些跨越合规线两边(36%)的多头借款人资金链趋紧,借款人在高利贷平台借不到钱,在合规平台还不上钱,合规平台将出现一波逾期潮。尤其是利率定价24%-36%之间的产品,首当其冲。

第三,慎贷情绪抬头,风控策略转向。逾期率抬头后,持牌机构会调整风控策略,有意规避多头群体,导致多头人群资金链收紧,更多的平台出现逾期,产生自我强化式循环,行业逾期率普升。

第四,资金方抽资,拐点来临。银行作为资金方,为规避风险,或减少资金投放,或提高合作门槛,以次优借款人为主的平台开始遭遇资金压力,放贷下降、盈利放缓,在行业层面表现为明显拐点。

第五,终局,现金贷萧索,消费分期抬头。在上述演变链条中,监管机构会适时介入,一手拉场景贷、一手压现金贷,引导行业结构调整。

其次,战略反思。

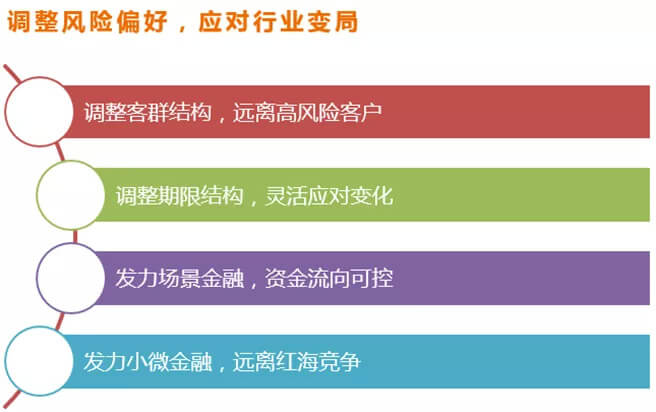

最后,调整风险偏好,应对行业变局。

(本文由公众号“苏宁财富资讯”原创,作者为苏宁金融研究院互联网金融研究中心研究员薛洪言、陈嘉宁、黄大智、实习生赵一丁)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号