本文共字,预计阅读时间。

上世纪八九十年代困扰全国的三角债问题,似乎在消费金融领域复生了。

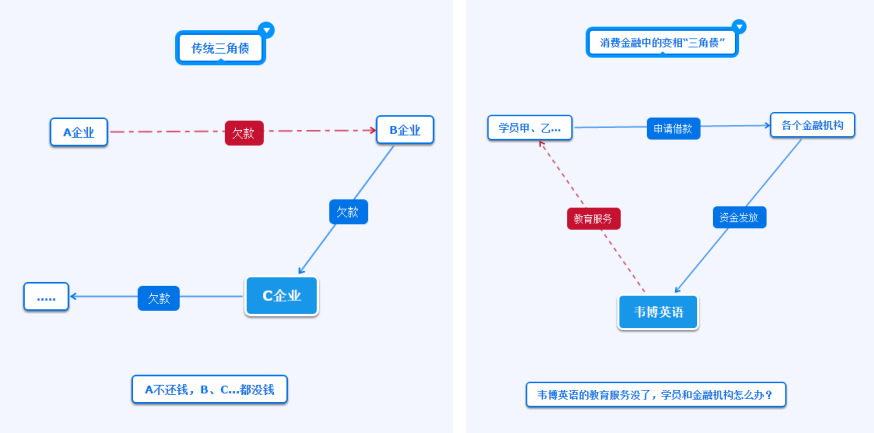

从2018年长租公寓集体爆雷到2019年韦博英语关店风波都出现了消费金融的身影,而在这两起标志性事件中,用户、场景方(长租公寓和韦博英语)、金融机构三方“欠”来“欠”去的烂账像极了三角债。

因为三方并不是纯债务关系,所以相比于普通的三角债,这种生根于消费金融领域的变相“三角债”更加复杂,所有的问题都集中在了一处——该谁还钱?

01 变相“三角债”?

在影视剧《鸡毛飞上天》中,陈江河和骆玉珠经历过几次大起大落,其中一次就是三角债:陈江河夫妇坚持原则,不拖欠上游供货商的货款,但下游经销商却以各种名义拖欠陈江河夫妇的货款,这种恶性循环的必然结果就是资金链断裂,陈江河夫妇被债主围堵。

陈江河夫妇面临的问题,并不是仅仅存在于影视剧中的镜花水月,而是上世纪八九十年代在全国范围内普遍存在的乱象,三十年后的今天,三角债问题仿佛随着消费金融的兴起复生了,最近的一个案例就是韦博英语。

近日,韦博英语在北京、上海、成都、深圳、南京等地均出现了不同程度的关店。

但关店影响的却不止是韦博英语一家机构,由于很多学员是以金融分期的形式缴纳学费,导致与韦博英语合作的广发银行、招联消费金融等多家金融机构也被牵扯其中。

与2018年的长租公寓暴雷潮类似,韦博英语关店潮遗留了一个难以解决的问题:学员向金融机构借款交学费,借来的钱是给了韦博英语;韦博英语经营不善关店,导致学员接受教育服务的权益无法履行;但是学员与金融机构之间的借贷关系已经成为事实,无法改变。

如果学员还钱,教育服务没有享受到,平白增添了一笔债务,似乎有些不合情理;如果学员不还钱,金融机构的损失谁来承担,不还钱的学员又是否会因为这笔教育分期的“违约”而造成征信污点?

简言之,困扰学员、韦博英语、金融机构三方的核心问题是:究竟应该谁还钱?

02 谁来还钱?学员,学员和学员

一位与韦博英语有合作机构人员王猛(化名)对读懂新金融表示,学员、韦博英语、金融机构三方关系可以这么理解,消费者在商场刷信用卡买了东西,银行把钱给了商户,如果商品出现质量问题,消费者可以向商户维权,但是消费者不能因为商品质量问题拒绝还款。

王猛的观点,也是很多金融机构共同的想法。

招联消费金融李华(化名)向读懂新金融表示:目前公司已成立了专门的工作组处理韦博英语学员的还款问题,公司将积极督促并协助韦博英语对与我司有关的学员进行妥善处理,全力协助客户维护合法权益。

“其实教育分期是一个吃力不讨好的业务,这部分业务收益不高,很多金融机构都不愿意做,我们做这块的初衷也是为了履行一定的社会责任,帮助那些渴望通过英语培训提高自身素质而又暂时有资金困难的学员。遇到这样的事件,我们也可以说是受害者”,李华补充道。

广发银行相关人士向读懂新金融发送的一份说明称:广发银行目前已暂停了韦博英语的分期业务;无论持卡人购买商品的时候选择全额支付还是分期,银行都是在交易发生的当下全额支付给了商家。银行为双方的交易提供金融服务,而非担保服务。我行已跟韦博英语沟通,要求妥善处理,保障相关学员的合法权益。若韦博未能妥善处理,学员在向工商、市场监督等部门投诉商家过程中需要提供广发银行相关支付凭证,我行将全力配合。(大意不变,有删改)

言下之意,广发银行支持学员向韦博英语维权,但是学员需要正常还贷。

读懂新金融还注意到在主流媒体报道中,其他金融机构的态度与招联、广发类似:金融机构与学员是独立的借贷关系。

对于是否上征信这个问题,各家机构都不愿提及,但有一点常识是:持牌金融机构发生的借贷行为,必然会上征信,如果学员逾期,不管因为什么,一定会在征信上留下污点。一些主流媒体的关于韦博英语的报道也或多或少佐证了这点。

不过值得庆幸的是,多地教育局已经开始处理此事,在韦博英语办理分期的学员们或许不会走到“课钱两失”的地步。

据《南方都市报》消息:韦博英语北京总部称,学员可将课程由线下转为线上或转课至其他教育机构,也可以办理退款。南都记者从成都市教育局获悉,3个校区所在行政区教育局正在协调处理此事。天津市教委相关工作人员表示,目前已经关注并核实此事。“上海市和各区相关的职能部门正在调查此事,后续会依法处理。已督促韦博英语要妥善处理学员的安置和分流,保障消费者的合法权益。”

无论韦博英语风波结果如何,都为金融机构敲响了一个警钟。

03 场景方雷了之后...

场景是消费金融领域出现最高频的词汇之一,类似于韦博英语这类“场景”的存在,不仅可以为金融机构提供大量精准用户,还可以保证钱尽其用,在用户端降低了不少风险。

但是,场景方一旦出问题,其后果也十分严重。

在2019年初清华大学举办的第四届中国消费金融高层论坛上,各个消费金融公司高管对于场景的利弊发表了很多有价值的观点。

中原消费金融股份有限公司总经理周文龙认为:场景方会将消费金融小额分散的风险变成依赖于B端的核心性风险。

他表示:“消费金融核心的理念是小额分散,概率模型来决策我们的客户处于什么样的风险水平,有什么样的定价和违约概率,我们一旦引入B端场景,风险特征就从小额分散的风险变成了依赖于B端的核心性风险。我们一直强调场景本身可以让现金流更可控,风险就更低了,那现金流造成的风险(与核心性风险)之间谁高谁低呢?”

此外,2018年踩雷长租公寓的晋商消费金融也对场景做了一些总结,晋商消费金融首席市场运营官赵巍敏表示:我们当时对行业里面深挖产品这一块,光考虑C端的风险,没考虑B端的风险,(三年里)最大的教训是:消费金融要去做场景就离不开监管,不光是金融的监管,还有“场景”的监管方”。

不过晋商消费金融依然对场景充满了信心,“在2019年的变化和发展里面,我们还会坚持一点,继续走场景之路。”赵巍敏说。

如果将韦博英语风波与长租公寓暴雷做比较,我们可以发现二者也有相似也有不同。

长租公寓暴雷事件中,各机构多为中小机构,而韦博英语则是名副其实大机构,公开信息显示:创立于1998年韦博英语在全国60多个城市150多家中心,学员累计近百万名。

谁能预料这么一家出色的机构会出现这种风波呢?实力雄厚的场景方不代表没有风险,只不过风险难以察觉,未来消费金融的场景之路应该怎么走,如何降低核心性风险,值得思考。

作为消费金融的场景之一,韦博英语风波与2018年长租公寓暴雷的相似之处不仅是事件的复杂性,还有涉众性。

消费金融业务的资金来源多是持牌金融机构,一旦借款人逾期,必然会上征信,而场景方是大量用户聚集的地方,如果场景方出现问题,导致大量用户资金、权益和征信受损,随之产生的将是一波又一波的烂账和一群又一群的受害者,后果所有人都懂。钱的事情好说,征信的事情难办。

长租公寓不是第一个出事的场景,韦博英语也不是最后一个。

在此,读懂新金融衷心的希望,众多学员的教育和贷款问题可以妥善解决,希望各金融机构在与消费金融场景方合作时,可以更加审慎,毕竟场景方要么不出事,一出事就是大事。

最后,读懂新金融提示:作为场景方的各类商家也应自律,消费金融是商家扩大业务的一种手段,但不是任性妄为的资本,拿到钱之后不要总想着怎么迈大步,要先想好怎么服务消费者。用户贷款得来的钱花出去,不仅是消费,更是信任,钱可以慢慢赚,但是信用没了,多少钱都买不回来。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号