本文共字,预计阅读时间。

教育培训作为先行付费、延后消费的服务,围绕其开展的消费分期贷款业务近些年的发展,一直受到部分合作商户倒闭、跑路引发的各种纠纷困扰。诸如韦博英语等纠纷事件产生的根源在于教育培训机构现有的预收费模式本身就带有泛金融特性,这种特性并非引入分期贷款而带来的。

事实上,如果分期贷款的放贷机构引入积极的资金监管措施,在彰显帮助弱势学员获得公平教育方面的普惠价值的同时,还能够去扭转当下教育培训机构的泛金融化发展趋势。

一、跑路根源:培训机构自身泛金融化

教育培训行业的根本问题是预付学费模式形成的泛金融化。教育培训学费收入前置化、成本支出后置化,为从业机构烧钱获客、盲目扩张构建越来越大的资金池提供了可能。在收取学费时,部分从业机构完全不考虑提供符合合同约定、满足学员需求的培训服务所需要的成本。

在这一情况下,一是部分培训机构提供的服务不符合学员预期,导致学员退课纠纷不断;二是钱滚钱,不断获取更多新学员来交学费,扩张缺乏节制。后者泛金融化的资金池玩法,导致本来阳光正面的教育培训行业成为倒闭、跑路的重灾区。

教育分期贷款服务的介入,是为了帮助预算受到约束的学员购买提升自我的教育培训产品,使得合规发展的教育培训机构进一步做大做强,使得教育成果惠及更多学员,而不是和教育培训机构勾结在一起骗钱;其介入也不并构成教育培训机构泛金融化的成因。

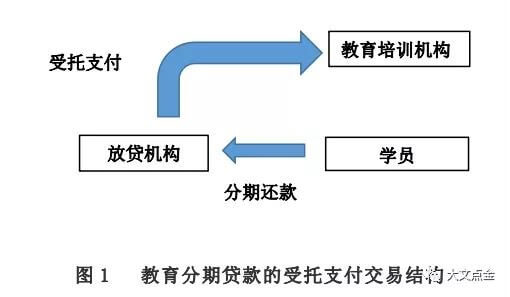

近些年,头部消费金融从业机构都很重视教育分期贷款,将信贷关系内嵌于教育培训交易的闭环,强化对于真实资金流向的把控。一般而言,培训机构和学员之间发生赊销关系,再由贷款机构和学员之间产生借贷关系,由贷款机构根据学员指令直接把资金打给商户,学员偿还本息给贷款机构。相关的资金借贷行为产生于学员购买教育培训产品的过程,但形成的债权债务关系独立于后续消费行为而单独存在。由于这种受托支付模式下学员没有直接拿到过放贷机构的放贷资金,而是由放贷机构直接付给了商户,这种借贷关系真实存在,但学员却缺乏直接碰钱的直观感受,从而导致教育培训机构跑路发生一系列矛盾和争议。

二、不能否认教育分期贷款的普惠价值

普惠金融需要解决弱势群体的两个基本问题:一是解决融资的可获得性问题;二是解决融资的资金成本以及便捷性问题。第二个问题的解决以第一个问题的解决为前提。对于刚毕业还未有雄厚财力的学生、暂时没有固定收入的待业人员、想获得专业技能的农民工等等,摆在前面的第一个问题是拿不到钱,只有拿到这笔钱,用来接受教育,才能改变自己的命运。教育分期贷款机构在解决弱势群体满足教育需求的资金可获得性方面的成绩有目共睹。

贷款机构对于学员还款能力的信任是在于学员的个人信用,同时,通过教育培训,学员能够真正能够改变命运,实现收入上的跨越式增长,还款能力从“无”到“有”、从“弱”到“强”。贷款机构要推动这种还款能力上的转变,就必须确保培训机构具备给学员“赋能”的能力和水平。因此,在教育分期贷款模式下,贷款机构与学员的根本利益是一致的,都是希望教育培训机构靠谱,真正能够对学员有价值。

任何一家商业机构本身是要追求利润的,只有从事普惠金融的机构实现商业可持续性,普惠金融事业的发展才有长足的保障,数字普惠金融创新正是普惠金融可持续发展的重要出路。我们无法回避教育分期贷款行业在拓荒期追逐短期利益,对于合作场景方风险把控不足,交了“学费”,但我们也应该看到一些实力机构介入这个市场后,改变正在进行。

部分互联网基因较强的机构在不断以数字化的手段完善资产端闭环场景的全面风险把控,诸如通过人工智能的活体识别确认贷款申请人是否本人操作,通过视频面签确认是否申请人本人的贷款意愿等创新手段不断涌现,教育分期贷款在满足便捷性要求的同时防范了风险。此外,商业银行等机构对于这种模式的理解程度不断提升,大量廉价机构资金的投入,使得学员承担的借贷成本越来越低,普惠金融所要求的“可负担的成本”已经不再是空中楼阁,教育分期贷款市场已经逐步进入了成熟发展期。当下形成的良性发展趋势绝对不能够因为部分不良培训机构的跑路而被打断。

通过将金融服务和产业需求密切结合,已经有效解决金融服务中所面临的风险把控、还款来源保障以及贷后管理等多重难题。以职业教育分期贷款产品为例,在其场景闭环中,贷款机构通过与培训机构的合作实现了对于消费者真实资金用途的全方面把控,同时通过“定向培养专业人才”计划保障了学员具备还款能力,贷后管理实际上变成了督促学员更好地接受职业教育、满足企业用人的技能需求,这样就把信贷风险把控融入到“产业—金融—教育”三者紧密结合下的产业链对于人的把控中,学员更高效率、更高水平的就业是按期还款的最大保障。

这种思路转变下,贷款机构不再仅是通过事先甄别学员的还款能力实现风控,更是通过依托产业链上培训机构的赋能以及相关实体企业的录用来创造以及强化学员的还款能力。我们说,这种信贷从小的方面看是以推动学员自身价值的全面提升为己任的金融服务,从大的方面看是以助推为产业发展所需的人力资本积累、更高效率服务实体经济的金融服务。

三、借助分期贷款规范教育培训的思考

开拓“教育分期贷款”的从业机构初衷来看,我们并没有看到可以质疑的地方,在其提供贷款成本足够低时,我们反而可以看到“情怀”和“理念”的感召。对于这些贷款机构的行为,我们需要注意的是他们的综合息费是否超过了法律红线,在做风控过程中是否有明显的欺诈和违规行为,在贷款发生逾期后是否存在暴力催收问题。如果这些问题都不存在,我认为不应该一刀切把“教育分期贷款”赶出市场;相反,我们还需要鼓励更多的机构介入教育分期贷款市场,让更多的学员能够以更低的成本获得机会接受更好的职业教育。

事实上,通过合理的资金监管和拨付机制设计,分期贷款机构的引入可以逆转教育培训行业的泛金融化趋势。例如学员申请的教育分期贷款资金可以托管在教育培训机构、贷款机构、学员的三方共管账户上,根据学员的上课进度分批划付至培训机构账户,这样极大降低了培训机构资金池形成的可能。在学员和教育培训机构产生相关纠纷后,也能够根据法院、仲裁或者双方私下调解的结果,决定资后续划付对象。一旦学员和教育培训机构的服务合同解除,实现学员顺利退课,则共管账户资金直接划付回贷款机构,在学员正常支付先期本息的情况下,相关债权债务关系自动解除。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号