本文共字,预计阅读时间。

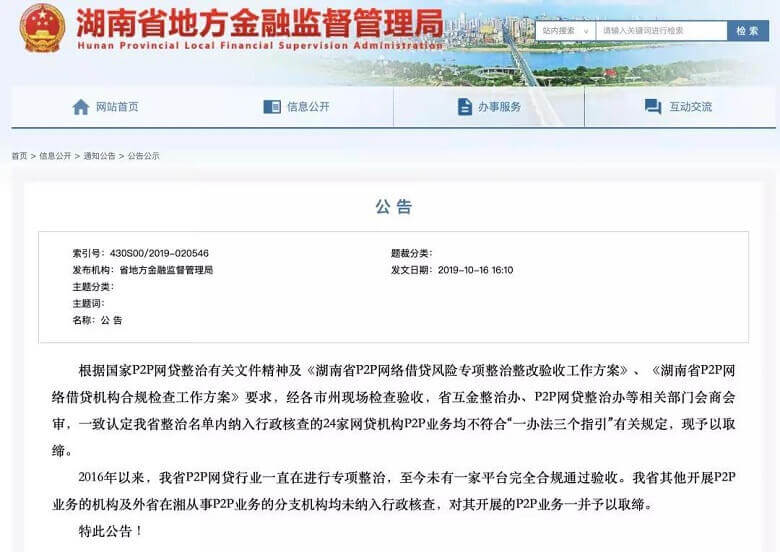

16日下午,湖南省地方金融监督管理局对外发布公告,称省内24家纳入行政核查整治名单的网贷机构P2P业务均不符合「一个办法三个指引」有关规定,均予以取缔。这也是继去年11月湖南省首批取缔53家机构之后,再度出手。

(注:「一个办法三个指引」是指《网络借贷信息中介机构业务活动管理暂行办法》、《网络借贷信息中介机构备案登记管理指引》、《网络借贷资金存管业务指引》以及《网络借贷信息中介机构业务活动信息披露指引》)

值得注意的是,公告强调,2016年以来,湖南省P2P网贷行业一直在进行专项整治,至今未有一家平台完全合规通过验收。其他开展P2P业务的机构及外省在湘从事P2P业务的分支机构均未纳入行政核查,对其开展的P2P业务一并予以取缔。

措辞之强硬,表态之坚决,前所未有。

换言之,湖南省辖区内在营网贷平台,已全部宣告出局。未来,如果没有新的平台进入,P2P网贷平台在湖南的发展将从此成为历史。而按照眼下的趋势,P2P退出历史舞台可能不止发生在湖南,而是在更大范围内成为常态。

这并非危言耸听。数据显示,截止到今年7月,全国范围内已有深圳、云南、上海、辽宁、四川、山东、湖南在内的七省市对外公示了网贷机构清退名单,涉及网贷机构数量超过400家。

监管的持续高压、宏观形势的变化、市场环境的变动都使得这个行业在不断收缩。零壹智库的统计数据显示,截至2019年9月30日,国内正常运营的平台仅621家,而在两年前,这个数字是现在的4倍。

在这两年时间里,我们都算是P2P行业「消亡」的见证者,总结起来大概是:尾部平台被市场淘汰,头部平台加速转型,而不上不下的「腰部」平台们正在、或者即将在清退潮中倒下。

1

过去几年里,几乎每隔一段时间都会传出P2P备案的消息,但遥遥无期的等待已经拖垮了市场的耐心和信心。其实,去年开始这个趋势就很明显了:等P2P数量出清到一定程度,也就自然不存在备案的问题了。

「时间」才是最好的解药。

根据2018年7月互联网金融风险专项整治工作领导小组制定的互联网金融风险专项整治下一阶段的工作方案,P2P网络借贷和网络小贷领域清理整顿延长至2019年6月,这被业内看做是P2P网贷专项整治的重要节点,以及备案开启的信号。

但到2019年6月底,所谓的首批试点备案预期再次落空。随后7月初的网络借贷风险专项整治工作座谈会上,备案一说再无提及,而原本「成熟一家、纳入一家」的「备案试点」说法则改成了「监管试点」。当然到目前为止,「监管试点」也不见踪迹。

而在这一年里,P2P在营平台数量从1932家下降至746家,平均每月有近百家平台出局。

零壹智库统计数据显示,2019年三季度,P2P网贷行业整体贷款余额从去年同期的10454亿元下降为6552亿元,一年内跌去37.33%;当季度新增贷款金额2036亿元,环比持续下跌;借款人和出借人数量分别为152万和147万人,同比分别下降38.46%和51.16%。

备案虽然停滞不前,但「三降」的要求一直在持续,这意味着平台的业务压力还在加大。即便是规规矩矩做业务的平台,没有了规模新增,犹如一潭死水。且不说出借人的心态会不会崩了,从业者也是备受煎熬。

所以,在三季度退出运营的152家平台中有40家平台是完成了全部兑付后「主动退出」。这种趋势未来还在加剧,但实话说,能够全身而退的毕竟还是少数。从网信到证大,那些所谓的实力在眼下这个时点显得不堪一击,一大批公司都在剧烈动荡的时代浪潮中翻了船,

在这样的形式下,地方监管部门,尤其是像湖南这样并没有大平台聚集的地区,选择将P2P网贷「一刀切」也就不令人意外了。现在回看我的前同事董云峰去年写的一篇文章《P2P必须死》,字字珠玑,早已预言了今天的局面。

排除掉这些不合规的、能力不足的以及主动退出的P2P平台,这个行业到底还剩下些什么?

过去我们常常说行业洗牌、出清之后,大浪淘沙始见金,但现在恐怕「剩者」也难有一个体面的出路。从头部平台的动向就能看出,大家早已加速转型,远离P2P这个赛道。

在资金方面,这些平台已经把重心转向了机构资金。而在牌照方面,出于监管合规和长期发展的考虑,大家都在积极获取一些金融和类金融牌照,比如入股民营银行、消费金融公司等。相比遥遥无期的备案,这种方式显然更实际一些。

前几天也写过这个话题《这是新金融的保命符,还是紧箍咒》,这可能是当下一些头部的P2P平台「软着陆」的一种方式,也是监管在特殊时期打开的一扇窗口,只是代价也着实不小,最终能否真正安全着陆还有待时间的检验。

还有一个不可忽略的信号是,监管正在进一步规范与新金融相关的业务和牌照。例如,网络小贷、助贷模式、保证保险等,在现有的监管框架内,收紧和清理都是一纸文件的事儿,但对于相关的企业来说,可能就是伤筋动骨的影响了。

2

这段时间,我跟几个曾经的从业者们聊到P2P这个行业,大家都唏嘘不已。

在短短五六年间(2013年以前P2P平台数量极少),我们见证了一个行业从兴起到覆灭的几乎全过程,巅峰时这里聚集了3000多家企业(2015年),1.3万亿余额(2017年)。到如今,全国仅有600多家平台和6000多亿余额,而这个数字还在快速缩水。

要不是见证过那些资本的疯狂和泡沫的破裂,我们都难以想象一个行业的演进会如此跌宕起伏。

当我们今天在控诉P2P的种种罪状时,可能已经全然忘记了它最初的模样。与P2P行业后来野蛮生长的境况不同,当它在中国初生、萌芽的时候,最早进入这个行业的人大都受过良好教育、专业能力过硬、有着国际视野.....

例如,拍拍贷的创始人张俊、顾少丰毕业于上海交通大学通信工程专业,在创业前,前者在微软全球技术中心做工程师,管着上百人的团队(也有特许金融分析师认证);而后者也在微软全球技术中心工作多年,创业后更成为中国Web2.0时代的代表人物。

宜信的创始人唐宁同样有着华丽的履历,高中毕业后保送北京大学数学系,大三作为交换生赴美国南方大学就读经济学专业,一毕业便进入华尔街的顶级投行工作。2000年回国后,他加入了北大师兄创办的亚信科技,担任战略投资兼并购总监。

正是这群人的入局,让一些专业的投资人、顶级的风投机构开始关注这个新兴的领域。

回头来看,那是一个充满理想主义情怀的阶段,一群已经带上「精英」标签的专业人士放弃了外企的高薪和稳定的生活,投身到一个全新的领域,希望打开一片新的天地。全然不知,他们选择了一段如此艰难的创业之路。

一个朋友曾经半开玩笑地跟我说,创业的头几年,老家的亲戚一直觉得他是做高利贷的,后来好不容易P2P有了身份(2016年8月原银监会下发《网络借贷信息中介机构业务活动管理暂行办法》),没隔多久行业的崩塌就开始了。

「P2P成了众矢之的,连父母都觉得面上无光。」

他有些无奈,好歹自己也是名校毕业,曾经在顶级投行工作过,本想顺着创业大潮拼搏一番,没想到被拖进命运的洪流身不由己。再努力也顶不住一个行业的全面溃败,自己的事业突然就被打上了「违规」,甚至「不合法」的标签。

我关注P2P行业很多年,它几乎贯穿了我过去十年的媒体生涯,乱象、奇葩见过太多,但也结识了很多令人尊敬的从业者。问过好几个人,进入这个行业「后悔吗」?答案大都是否定的,但脸上也尽是掩藏不住的落寞。

今天的结局虽早已被预见,但充满了太多无奈和遗憾。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号