本文共字,预计阅读时间。

本周在网贷行业最重磅的消息,是湖南省已经宣布取缔辖内全部网贷机构P2P业务。

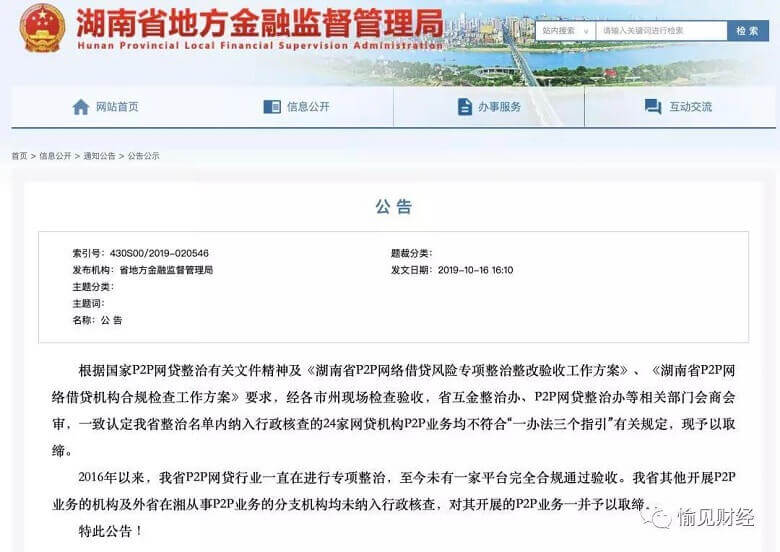

据公告称,湖南省纳入行政核查的24家网贷机构P2P业务被取缔,以及未纳入行政核查的也一并取缔其在湖南省的P2P业务。事实上2016年以来,湖南省P2P网贷行业一直在进行专项整治,至今未有一家平台完全合规通过验收。

山东省监管继而也放了个大招,称省内至今没有一家P2P平台能够完全合规通过专项整治验收,未来山东金融局将对全省范围内未通过验收的P2P网贷业务全部予以取缔。换句话说,山东省P2P也是全军覆没了。

终局

P2P退出历史舞台,是不会只发生在湖南和山东的。“愉见财经”预计,按现在的态势,这会在更大范围内成为常态。截至今年7月,全国范围内已有深圳、云南、上海、辽宁、四川、山东、湖南在内的七省市对外公示了网贷机构清退名单,涉及网贷机构数量超过400家。

过去5年里曾打着“普惠金融”的旗号风起云涌、受风险投资机构推波助澜、上市公司粉墨登场、大有全民放贷之势的P2P,他们的故事似乎已经到了尾声。

事实上长期订阅“愉见财经”的朋友们知道,我们在2015年、整个网贷行业还高歌猛进之际,就连发三篇发文章提请大家警惕绝大多数可以高歌猛进的P2P。因为这是一个哪怕是银行业金融机构都感觉“资产荒”、找不到好借款人的年代,P2P们又凭什么可以迅速做大,他们去哪里找来的好资产?完全如黑匣子无人监管的财务报表里,那些标的和不良率,有几家敢说自己是真实的?

或许的确有一条路径,就是选择“高收益抵补高风险”,比如在资产端链接现金贷的那一类P2P。可是这又是另一种“搬起石头砸自己的脚”了,因为只要简单算算综合资金成本,就知道那是一笔高利贷。而既然都是高利贷了,就势必会伴生暴力催收。这些,又实在与“普惠”二字相去甚远。

关于具体资金账,“愉见财经”曾经非常详细地算过,欢迎点击标题跳转我们的往期专栏《一眼看穿Fintech》。

可是啊,虽然我个人曾经的立场那么抵抗P2P的扩张、那么反复提醒大家警惕这一金融怪相,但真到了如今曲终人散时,我又唏嘘了。“馨金融”的作者洪偌馨说,在P2P野蛮生长之前,它在中国初生的模样、萌芽的时候,是一批大都受过良好教育、专业能力过硬、有着国际视野的金融人,在走一段创业之路。

于是我也唏嘘地想,如果这一切都没有疯狂过,如果资本和创业者都有耐心去坚持初心,用fintech的手段去找那些真正普惠意义上的借款人,那今天会不会是另一种结果?

还是说,只要是那么接近于“吸纳资金”的领域,就一定会诱发人性里的贪婪,然后集体疯狂?

“愉见财经”想就P2P的终局话题,起一个观点平台。您怎么看待走到今天的这个行业?P2P是否真的有必要被“全面退出”?我们欢迎更多的业内声音和观点。

本期我们访谈到的是长期跟踪网贷平台动向的互联网法律研究院专家木子。他的基本观点是,P2P不等于互联网金融,更与“普惠金融”没有丝毫关系,甚至他们中的大部分还充满着违法、暴利、贪婪。

因此木子持有完全的正方观点,他支持更多地区的监管引导P2P全面退出。

以下是木子的观点整理。(下文不代表“愉见财经”观点。作为观点平台,我们期待不同观点、期待更多争鸣。)

资本合谋

木子认为,资本的唯一追求就是利润。金融资本固有追逐暴利和贪婪本性,P2P作为不受监管的平台,其上的资本尤甚如是。

P2P平台要追逐利润,必然要有收入,而且收入要远高于平台的运营成本。P2P平台的运营成本有哪些构成呢?木子的计算是,大体为三部分:

- 第一部分“资金成本”,即出借人的利息收入,在P2P平台疯狂的2017年,有的平台出借人的收益居然高达年利率24%,即使现在也大多在年利率10%以上;

- 第二部分“员工薪酬及办公费用”,在疯狂的2017年一个中等平台的风控总监平均年薪50万以上,有的平台打出千万年薪的口号(该平台现在已暴雷,涉嫌犯罪,被北京市东城区公安分局立案侦查),普通员工的薪酬也高于社会平均工资;

- 第三部分“营销及获客成本”,高峰时平均获得一个借款人的“获客成本”高达二、三百元,用于广告的费用居然高达数亿元(e租宝案件法院判决书……“12.3亿余元用于向提供虚假债权项目的中间人支付好处费,20亿余元用于发放员工工资、提成,12亿余元用于支付办公场所房租、购买办公设备,4.8亿余元用于支付广告宣传费用,29.76亿余元用于与云南景成集团有限公司合作支出……”)。

P2P平台要想盈利,收入要高于成本,其收入来源就是将高额的成本转嫁给借款人,可想而知借款人的融资成本有多高。

且以当下最盛行的资产端为现金贷的P2P为例,借款人借款中收取各种名义“服务费”,俗称砍头息。比例是多少呢?从某现在还在运营中的头部P2P平台的合同看,差不多要收取借款金额的30%~40%。

木子表示,这类P2P平台要想生存,必然伴随着砍头息和高利贷。

不良社会效应

P2P平台声称自己有所谓的“高科技和大数据”,可事实是怎样的呢?

还是以资产端为现金贷的P2P为例,木子的观点是,其核心技术更多展现的是,非法读取借款人的手机通信录,在借款人逾期还款时,以“通讯录骚扰”的手段迫使借款人还款,甚至引诱借款人从别的P2P平台借款来归还自家平台的贷款。只要自家的P2P平台不是借款人最后借款平台,只要P2P行业借款人还能借到钱,击鼓传花的P2P平台就有利润可图。

所谓,诱之以便利(手机申请几分钟到账),催之以暴力(爆通信录,骚扰恐吓威胁)。

木子称,这些P2P平台以“委屈者”和“正义者”的身份向社会肆意批判借款人的不讲诚信,这些平台只知道“欠债还钱,天经地义”,却不知道即使在封建社会,历朝历代也是对高利贷限制甚至对贪婪的放贷人处以刑罚的。

而以上问题,还不包括更严重的情况,即那些虚构标的、实为自融、打着P2P旗号非法集资的平台,动辄吸储几百亿甚至上千亿导致几百万出借人资金损失。

最后,如果有出借人担心,监管要求P2P平台全部退出,出借的资金还能回来吗?木子认为:

- 如果P2P平台提供的资产真实,那么损失的可能性较小、即使逾期还有真正的借款人承担;

- 如果是平台自融的或期限/金额错配的非法集资,那么即使监管层不取缔,那些吸储百亿、千亿资金的平台,不还是暴雷了吗?

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号