本文共字,预计阅读时间。

如今,全球金融科技生态体系快速发展,基于数据的创新模式在金融各场景得到普遍应用,不仅提升了金融系统的效率,也促进了实体经济的发展。对于拉美经济实力首位的巴西,其金融科技表现如何,又有何潜力呢?

巴西是金砖四国之一,也是拉丁美洲面积和人口最大的国家。据IMF统计数据,巴西2018年名义GDP2.05万亿美元,为世界第九大经济体。

巴西金融市场相对发达,是全球新兴金融市场之一。巴西金融体系较为完善,在新兴金融市场中形成了最为完善的衍生品市场。巴西现有的证券期货交易所由圣保罗交易所、圣保罗商品交易、圣保罗证券交易所先后合并而成。

与其他国家相比,巴西金融市场呈现以下特殊性:

1、市场集中度高,服务水平低下。目前,巴西的金融市场由五家银行主导。据2018年巴西银行集中度和竞争度报告,巴西前五家银行集中了80%以上的市场份额,这使得巴西成为全球银行集中程度最高的国家之一。高银行集中度带来的垄断,造成了巴西银行高利率、低效率、客户体验差等问题。

2、企业贷款成本高昂,小微企业融资困难。巴西货币成本高昂,据国际货币基金组织统计数据,截至2019年7月,巴西储蓄利率5.04%,通货膨胀率3.60%,真实利率达1.44%,位居全球第四。据普华永道统计,超过一半的巴西小微企业达到了盈亏平衡点,但苦于没有资金支持,生存非常困难。高昂的贷款利率让小微企业望而却步,也催生了普惠金融发展诉求。

此外,巴西拥有良好的互联网客户群体,基础网络用户超1亿,网络普及率为65%,在移动互联网服务质量上具有一定优势,这也为巴西金融科技企业的发展提供沃土。

值得注意的是,巴西政局动荡,经济不稳定,使得外资在巴西投资出现降温,也加重了巴西小微企业融资的困难度。近年来,巴西政局动荡是导致经济不稳定的最重要因素,这使得巴西经济几乎陷入停滞。2016年5月,国际评级机构惠誉将巴西主权信用债评级由BB+下调至BB。2019年1月,新总统博索纳罗就职,在经济方面,该届政府提倡自由市场,推行相关改革以建立良性经济循环、增加信心,提高生产力。

应运而生,正当其时

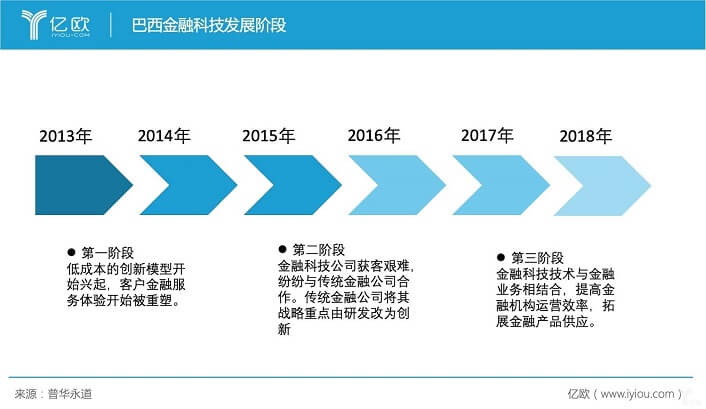

在金融科技领域,巴西拥有着拉丁美洲最多的金融科技初创企业,是全球金融科技增长最快的市场之一。据Finnovista统计数据,从2017年1月至2018年6月1日,巴西诞生了188家新的金融科技初创公司,成为拉丁美洲最大的金融科技中心。2018年高盛报告显示,在未来十年内,巴西金融科技领域将获750亿雷亚尔(约合182亿美元)营业收入。

在巴西金融科技细分行业中,支付和信贷领域规模最大,数字银行、交易、保险与借贷领域增长强劲。据普华永道公布信息,2018年,支付企业总融资额占比25%,信贷企业总融资额占比21%。据Finnovista统计数据,2018年,数字银行、保险与借贷领域增长速度分别为147%、95%、77%、73%,而支付领域增长速度仅为28%。

从巴西城市发展上看,圣保罗是巴西的金融科技枢纽。据Finnovista统计,巴西71%的金融科技企业位于圣保罗,其次为里约热内卢(8%)、贝洛奥里藏特(5%)以及阿雷格里港(4%)。

从企业发展成熟度来看,巴西的金融科技企业处于扩张阶段,未来发展潜力巨大。据Finnovista统计,35%的巴西金融科技公司处于增长及扩张阶段,31%的公司表示未来有扩张计划,剩余33%的企业处于初创阶段。

从巴西金融科技企业出海情况上看,30%巴西金融科技公司已实现海外扩张。具体而言,据普华永道,拉丁美洲与加勒比海地区占比81%,美国占比11%,欧洲占比5%。以数字银行独角兽Nubank为例,2017年12月,Nubank在德国柏林设立其办事处。

在发展进程中,巴西金融科技企业在吸引和留住人才、获得足够市场知名度和客户、合法合规等方面会遇到难点和障碍。此外,融资困难也是巴西金融科技企业面临的问题。据CB insight报告,全球风投资本通常集中于初创公司而非成熟公司,而巴西情况恰恰相反,大多数金融科技企业达到盈亏平衡点时,才更有可能吸引到外部资金。因此,小微企业生存困难。据普华永道统计数据,26%的金融科技企业认为,缺乏市场知名度阻碍了其融资和发展。

监管出拳,规范引导

巴西金融科技的兴起与发展还与本地监管政策息息相关。

巴西金融监管体系较为完善,其监管体系是典型的“牵头式”监管体制,由国家货币委员会(CMN)牵头,协调不同金融行业监管机构的监管活动。国家货币委员会下设巴西央行、证券交易委员会(CVM)、私营保险监管局(SUSEP)与补助养老金秘书处,对不同分行业进行监管。

据了解,巴西金融市场业务受国家货币委员会和巴西央行监管,具体包括贷款、储蓄、支付、信用卡等业务;资本市场业务受到证券交易委员会监管,如证券中介、证券公开发行、证券研究、咨询和投资组合管理等业务;保险业务受私营保险监管局管理。

近年来,巴西的金融科技的飞速发展对本地监管提出了更高的挑战。在金融科技领域,巴西监管当局也在金融及资本市场上提出新的法律法规,以促进金融科技合法合规发展。

具体而言,2016年,巴西央行推出“BC议程”(Agenda BC),该计划旨在按照国际法规,简化和更新巴西法律体系,促进巴西支付和信贷行业快速发展。

2018年4月,巴西国家货币委员会开放互联网贷款牌照,信贷机构可申请成为信用平台(SCD)与个人借款平台(SEP)进行资金借贷。

2018年10月,巴西前总统米歇尔·特梅尔颁布第9.544条法令,通过更宽松的金融科技监管制度,促进外资企业进入巴西。

2019年6月,巴西国家货币委员会、证券交易委员会及私营保险监管局发布联合声明,称巴西将制定监管沙盒计划。业内人士普遍认为,监管沙盒的颁布将推进巴西金融科技进入新阶段。

综上所述,巴西金融市场呈现出的集中度高、服务水平低下、小微企业融资困难等问题都催生出广阔的惠普金融与金融科技发展需求。但与此同时,风险与机遇并存。

一方面,完善的金融与监管体系及蓬勃的市场创新为巴西的金融科技发展奠定基础;另一方面,政策风险、监管风险、营商风险等因素对本地金融科技企业带来的影响持续存在。展望未来,作为拉美金融科技中心的巴西,旨在通过金融创新以及业务版图扩张,实现其金融科技产业的快速发展。

巴西,南美洲第一大国,足球、桑巴与探戈的故乡。在这个热情国度,金融科技正冉冉升起。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号