本文共字,预计阅读时间。

网贷行业清退潮再次升级。

10月22日,位于四川的美股上市互金公司——爱鸿森(NASDAQ:AIHS),宣布停止P2P相关业务,并承担其在线借贷平台上的所有未偿贷款。

此前,湖南省于10月16日宣布取缔省内所有P2P平台;山东省于10月18日宣布取缔省内全部不合规平台,可至今未有一家平台完全合规通过验收。

10月21日,银保监会副主席祝树民在国新办发布会上表示,今年以来,P2P停业机构已经超过了1200家。截至今年9月末,全国实际运营网贷机构462家,机构数量、借贷规模及参与人数已连续15个月下降。

1. 上市公司也没“保命符”

受行业出清及强监管的影响,上市系网贷平台如今风光不再。

10月22日,运营于四川的在美上市网贷平台爱鸿森(NASDAQ:AIHS)发布公告称,董事会已于10月17日批准终止P2P业务,同时该公告称将集中资源于汽车金融业务。

(图片来源:爱鸿森官网)

爱鸿森在公告中称,最近中国普遍收紧P2P业务监管,且当地监管机构要求减少其P2P业务,爱鸿森已确定其P2P业务无法持续运营。爱鸿森将停止相关业务并承担其在线借贷平台上的所有未偿贷款。公司预计将承担的贷款总额约为560万美元,将利用其汽车业务产生的现金及借款人处收取的款项,在2020年12月31日前全额偿还所有平台贷方。

而早在今年6月17日,在美上市的网贷平台信而富就发布公告称,由于近期监管变动和网络借贷信息中介市场的不确定性,公司正在停止网络借贷信息中介业务活动,向新的助贷业务模式转型。

在强监管环境下,众多曾经寄希望于转型互金来获得发展的上市公司相继关停或转让、剥离旗下P2P平台。自去年起,熊猫金控、鸿特科技、巨人网络等上市公司纷纷剥离自己的互金业务。今年,海宁皮城、祥源文化等上市公司控股的P2P平台也相继停运。

据零壹智库不完全统计,截至2019年9月10日,91家上市系平台中仍在正常运营的仅剩31家,有三分之二已经出现停运、立案等问题或良性退出。 其中,至少49家上市系P2P平台已经出现问题。

西南财经大学普惠金融与智能金融研究中心副主任陈文表示,“在现在互联网金融整顿的情况下,不但对提振资本市场估值没帮助,还可能形成对上市公司股价的拖累,同时也更容易陷入司法纠纷中。从上市公司角度看,剥离P2P业务成为一种趋势。”

“监管层对P2P的态度基本明确了,要么淘汰出局,要么转型。” 中央财经大学中国互联网经济研究院副院长欧阳日辉对独角金融表示,“上市公司剥离P2P是在这个大背景下的动作。剥离以后,上市公司不至于卷入政策风险之中。”

2. 多地将取缔不合规P2P平台

在对P2P行业的监管上,多个省市也相继发布重磅消息。

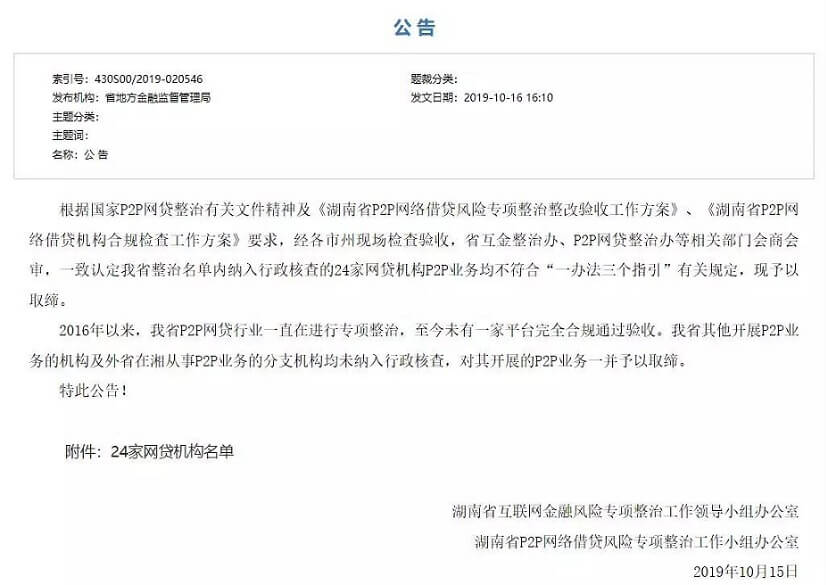

10月16日,湖南省地方金融监督管理局官网发布公告称,湖南省整治名单内纳入行政核查的24家网贷机构P2P业务均不符合“一办法三个指引”有关规定,将予以取缔。公告还称,2016年以来,湖南省P2P网贷行业一直在进行专项整治,至今未有一家平台完全合规通过验收。

(图片来源:湖南省地方金融监督管理局官网)

继湖南之后,山东省也叫停辖区内全部P2P网贷业务。10月18日,山东省地方金融监督管理局官网发布《网络借贷行业风险提示函》(下称“提示函”)。提示函中指出,当前,P2P网贷行业正在进行风险专项整治,至今未有一家平台完全合规通过验收。未来将对山东省范围内未通过验收的P2P网贷业务全部予以取缔。

其实,网贷行业出清一直在进行。今年来,宁夏共取缔24家机构P2P网络借贷业务,还取消24家小额贷款公司的小额贷款业务;深圳累计清退145家P2P平台;云南累计清退73家P2P平台;上海披露99家失联类P2P平台。北京、济南等地区也对外公示了网贷机构清退名单。

银保监会副主席祝树民在10月21日国新办新闻发布会上指出,今年以来,P2P停业机构已经超过了1200家,大部分为主动选择停业退出,还有许多P2P网贷平台准备良性退出。截至今年9月末,全国实际运营网贷机构462家,借贷余额比2019年初下降了48%,出借人比年初下降53%,借款人比年初下降35%,机构数量、借贷规模及参与人数已连续15个月下降。截至9月末,全国已立案侦查786家。

据新华社旗下媒体《经济参考报》报道,网贷整治时间表进一步明确,监管试点也已迎来实质性进展。北京、厦门等6个地方已经启动监管试点工作,正为试点进行前期调研。

“十月之后,对于网贷的出清将升级。看看湖南和山东,这只是开始,”互联网金融行业独立研究者郭大刚对独角金融(微信公号:uni-fin)表示,“对于机构而言,要充分认清局势。更要在能力上提升。有能力把网贷业务做起来,更要有能力把业务清理掉。善始善终。这才是体现创业团队核心能力的时候。”

3. 出借人权益如何保障?

在多地宣布取缔P2P平台之际,对于被立案或宣布退出的平台所波及的出借人而言,他们最关心的,莫过于自己的出借资金如何得到保障。

山东省在10月18日发布的提示函中称,出借人和借款人在网络借贷平台上形成的是直接借贷关系,形成的合法债权债务关系受法律保护,借款人应依法履行还款义务,否则会对借款人信用造成不良影响。

对于出借人维权方面,上述提示函表示,出借人与网络借贷信息中介机构之间、出借人与借款人之间、借款人与网络借贷信息中介机构之间等纠纷,可以通过自行和解、请求行业自律组织调解、向仲裁部门申请仲裁、向人民法院提起诉讼等途径解决。

此前,监管部门也有许多举措,来保障出借人权益,推动平台顺利清退。6月11日,深圳市互联网金融协会发文称,在深圳市、区两级地方金融监管部门的指导和推动下,协会联合微众银行共同搭建P2P网贷机构良性退出统一投票表决系统,将有效解决P2P网贷平台良性退出过程中涉众决策难的关键问题。

陈文对独角金融表示,“政府可以根据平台具体情况提出一个最迟还款期限,然后对所有借款人通知到位,如果不按时还款将严厉惩处,或者上报央行征信系统,或者走法律程序纳入法院失信被执行人。这样一来,平台才能实现比较良性的退出,出借人也能够获得一个比较理想的偿付。”

中闻律所合伙人李亚律师对独角金融分析称,投资人可以根据平台出问题的不同原因去选择相应的维护合法权益方式,主要有协商谈判、民事诉讼、刑事报案三种。如果是平台清盘不做P2P业务了,完全可以通过选派投资人代表与平台协商谈判的方式来进行解决;如果是进行民事诉讼,是否进行集体诉讼?诉讼的方案跟策略是什么?也可以在投资人代表的组织下商量着来;如果是平台跑路、诈骗,那就一定要第一时间报案。

“最重要还是垒高逃废债的违法成本,通过央行征信等有力手段威慑老赖。同时,尽量降低惩戒失信的成本也非常重要,P2P的一部分历史存量业务情况复杂、存在合规性问题等,与传统的司法流程相容性不佳,导致争议无法高效解决,上征信也相对困难。”网贷天眼研究院负责人李鹏飞如是说。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号