本文共字,预计阅读时间。

P2P网贷行业发展至今,已超12年时间,行业经历了初创时期、高速扩张,现进入到以转型退出为主旋律的阶段,并且已出现问题的大部分平台还并未实现真正的良性退出。

行业发展至今,出现问题的平台相关数据特点如何?问题平台的最新进展?平台如何实现良性退出?相信都是行业参与者最为关注的问题。

本文首先通过梳理12年间问题平台的相关数据发现:

1、今年至今出现问题的平台数量已大幅降低,占停业转型及问题平台总数的比例为35.26%;

2、跑路平台数量近三年大幅减少;

3、问题平台地区分布相对集中;

4、问题平台的正常运营时间主要集中在一年以下;

5、民营系问题平台数量最多,但风投系问题平台数量占该派系平台总数的比例最高;

6、问题平台的贷款余额主要分布在5亿元以内。

然后又通过统计贷款余额在30亿元以上的问题平台最新进展发现:

1、部分平台的兑付仍在有序进行;

2、部分平台已进入审查起诉阶段;

3、相关部门也已开始处置追缴的平台资产;

4、除了催收不及预期,第三方支付机构的中止合作也是兑付进程中的一大难题。

最后再分别从平台、监管部门及出借人的角度给出相关建议。

一、问题平台数据特征

据网贷之家不完全统计,截至2019年10月24日,P2P 网贷行业停业、转型及问题平台数量累计6040家,其中停业、转型平台数量3166家,问题平台数量2874家。

1. 2019年至今问题平台数量已大幅降低

图1展示的是自P2P网贷行业发展以来各年出现问题的平台数量分布走势,数据显示,2015年问题平台的数量最多,高达867家,占停业转型及问题平台总数量的比例也达到67.31%。

这主要是因为在2015年P2P网贷行业正处于风口期,行业新增平台数量也达到顶峰时期,在如此激烈的市场竞争状态下,中小平台的经营压力较大,再加上2015年7月18日中国人民银行等十部委联合发布的《关于促进互联网金融健康发展的指导意见》,让P2P网贷行业告别“无监管”时代,部分不合规平台无法再继续经营,进而出现提现困难、跑路等问题,综合导致2015年问题平台数量剧增,但问题平台的规模普遍不大。

2016年问题平台数量有566家,较2015年有所降低,占停业转型及问题平台总数量的比例也下降到32.87%。主要是因为《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》的出台,新增平台数量减少,再加上2015年大量不合规平台的退出,市场发展环境稍有改善。

并随着监管的持续进行,2017年问题平台数量相比2016年大幅减少,为225家。

2018年问题平台数量高达693家,仅次于2015年,占停业转型及问题平台总数量的比例相比2017年也增加了18.11个百分点。这要是因为在2018年中期行业出现了风险集中爆发,市场情绪较为恐慌,行业资金出逃严重,借款人还款意愿降低。

因2018年行业大幅出清,截至2019年10月24日出现问题的平台数量明显减少,有177家,占停业转型及问题平台总数量的比例也下降到35.26%。

2. 跑路平台数量近三年大幅减少

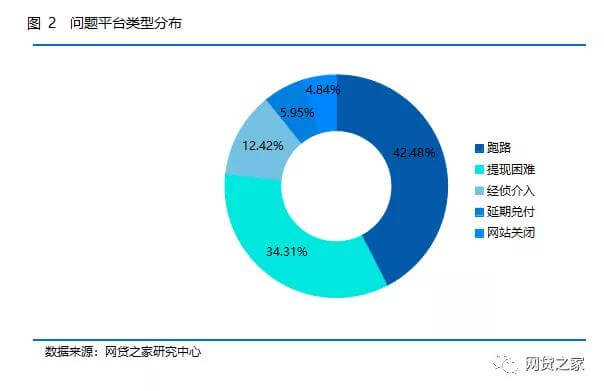

如下图所示,自P2P网贷行业发展至今,出现问题的平台中:

跑路平台的数量最多,占比42.48%,此类平台的特点是规模小、业务不合规,且不乏有打着P2P网贷的幌子,实际是自融的平台;

其次,提现困难的平台数量占比也达到34.31%;

经侦介入的平台数量占比12.42%,该数值相比真实情况可能稍有偏低,主要是因为部分平台从公开渠道查不到已被经侦介入的相关信息,可能并未纳入统计。

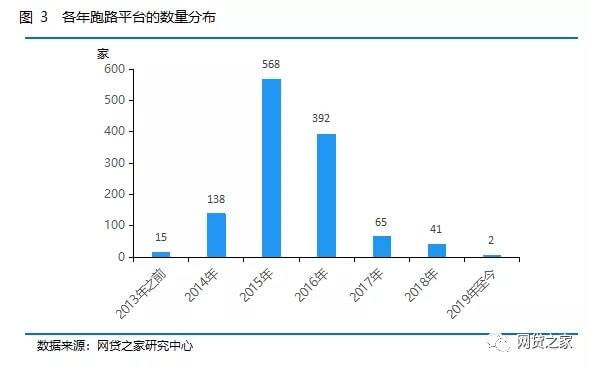

下图展示的是各年发生的跑路平台数量分布,数据显示,跑路平台的发生主要集中在2015和2016年,其中2015年数量最多,高达568家,2016年也有392家平台出现跑路。这主要是因为2015和2016年P2P网贷行业正处于平台数量剧增和刚迈入监管时代的阶段,在市场竞争激烈和监管力度加强的双重压力下,导致许多规模体量小且不合规的平台发生跑路现象。

随着行业肃清以及监管力度的加强,2017年至今P2P网贷行业各年跑路的平台数量在逐年降低,2019年至今仅2家平台出现跑路。

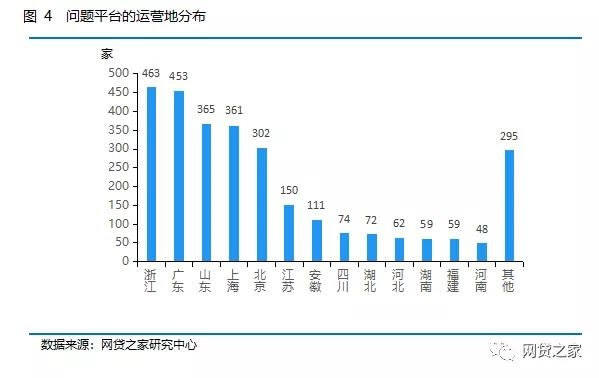

3. 问题平台地区分布相对集中

如下图所示,问题平台主要出现在浙江、广东、山东、上海及北京5个地区,其中浙江的问题平台数量最多,高达463家;广东紧随其后有453家;山东、上海和北京的问题平台数量也在300家以上。

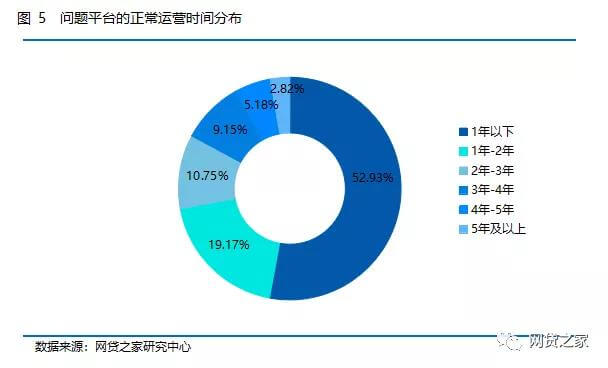

4. 问题平台正常运营时间集中在一年以内

如下图所示,问题平台的正常运营时间在一年以下的数量最多,占比高达52.93%;正常运营时间在5年及以上的平台数量最少,仅占比2.82%。

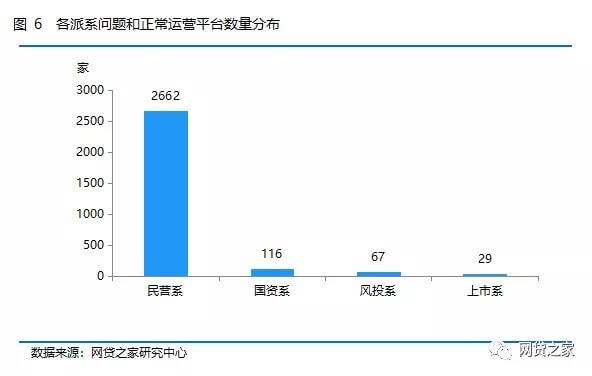

5. 风投系问题平台数量占该派系总数的比例最高

如下图所示,民营系问题平台数量最多,高达2662家,这一是因为民营系平台股东背景实力较弱,可提供的资金和资源支持较少;二是其自身平台数量基数较大;

其次是国资系平台数量有116家,该派系的问题平台国资背景实力整体相对较差,甚至部分平台的国资背景真实性都有待考究;

风投系的问题平台数量也达到67家;上市系的问题平台数量最少,为29家。

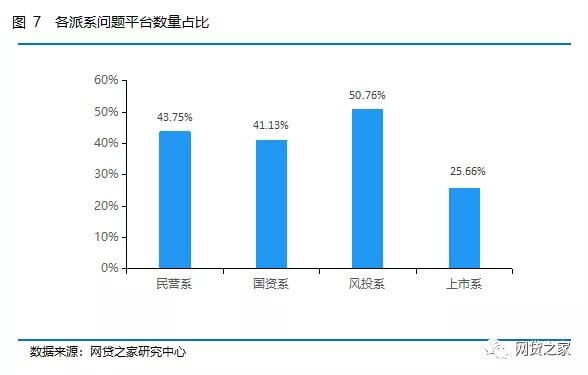

下图展示的是各派系问题平台数量占各派系平台总数的比例,从图中可看出,风投系问题平台数量占该派系平台总数的比例最高,高达50.76%,这主要是因为风投机构的投资平台多数目的是财务投资,不参与平台的运营,此外还有部分平台为提高品牌知名,甚至对外公布虚假的融资信息,或仅是与风投机构达成协议,风投机构并未真正提供资金,只是起到信用背书的作用。

民营系和国资系出现问题的比例相差不大,分别为43.75%和41.13%;上市系出现问题的比例较低,为25.66%。

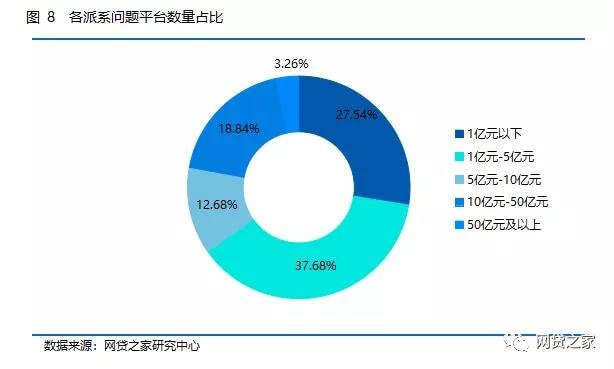

6. 问题平台的贷款余额主要分布在5亿元以内

本文将可获得贷款余额数据的276家问题平台作为样本,通过统计发现,276家贷款余额合计高达2588亿元,因部分问题平台数据的不可获得性,此数值并未涵盖所有的问题平台,行业问题平台贷款余额总量高于此值,但因该样本包括了体量较大的问题平台,剩余未统计的问题平台体量均相对较小,估计行业整体问题平台的贷款余额在3500亿元左右。

下图展示的是问题平台在不同区间贷款余额的平台数量分布,问题平台的贷款余额主要分布在5亿元以内,其中1亿元-5亿元的占比37.68%,1亿元以下的占比27.54%。贷款余额在50亿元及以上的问题平台数量占比3.26%。

二、贷款余额30亿元以上问题平台最新进展

据网贷之家不完全统计,截至目前,有23家问题平台贷款余额在30亿元以上,合计贷款余额1454.87亿元,占问题平台总量的56%。从问题类型来看,23家平台中有16家是经侦介入;7家未被立案,出现延期兑付。

从表1统计的贷款余额在30亿元以上问题平台的最新进展来看,主要有以下几个特点:

1. 财富中国、牛板金、银豆网及石头理财4家平台经过一年多的经侦调查,已进入审查起诉阶段;

2. 草根投资、温商贷及团贷网已在进行资产处置,目前主要是在淘宝或京东的拍卖平台上处置易贬值的车辆资产;

3. 爱投资、小诺理财、红岭创投3家平台选择引入专业的资产管理机构,进行资产处置工作;

4. 才米公社、团贷网、贝米钱包3家平台在官网或相关征信机构公示了逾期借款人信息,这对于遏制借款人恶意逃废债起到一定警示作用。

此外,部分平台的兑付过程出现了各种问题,比如红岭创投在兑付过程中遇到第三方支付机构的暂停合作,这一定程度影响了平台的兑付效率;银湖网则出现了上线的债权转让系统因不完善,不得不下线进行维护。而已被经侦介入且已暂时停止兑付的平台,相关部门对外公示信息相对较少。

三、建议

综合而言,虽然部分平台的兑付或经侦调查都取得一定实质性进展,但在这过程也出现各种问题。此外平台如何真正实现良性退出,也是出借人最为关心的问题,本文将针对这些问题给平台、相关监管部门及出借人分别提出适当的建议。

1. 对于问题平台的四点建议

(1) 与监管部门的沟通非常必要

当平台准备良性退出行业时,首先要与监管部门进行沟通,报备已经拟定的退出方案,在监管部门的指导和监督下,实施良性退出方案。

(2) 积极上报或公示逃废债行为人数据

从已出现问题的平台发布的公告来看,在兑付过程中遇到的最大问题是,催收进度不及预期,部分借款人出现了恶意逃废债行为,为尽量降低此现象的发生,平台应积极向相关部门上报逃废债数据,或在公开渠道对外展示,以起到警示作用。

(3) 寻求有效途径,提高催收效率

为打击恶意逃废债,提高催收速度,尽力挽回出借人资金损失。除了公开逃废债数据外,平台还应积极寻求法律途径,包括但不限于互联网仲裁、法律诉讼等方式,对恶意逃废债行为人进行法律的惩戒。

此外,当平台催收不力,且又有真实存在的资产,可适当引入专业的资产管理机构介入,对逾期资产进行债务清收处置和重组,加速催收进度,缓解平台的流动性压力,尽可能保障出借人利益。

(4) 及时对外公示兑付进展

对于出现问题且愿意积极处理的平台,无论兑付进展是否顺利,都应该及时公布兑付情况和催收进度,因为这可使得受损的出借人从官方渠道了解到最新信息,而不是道听途说,出现过激行为,这样反而不利于平台的后续兑付进展。同时出借人能够实时掌握平台近况,也可获得一定的心理安慰和信心。

2. 对于监管部门的五点建议

对于已报备退出方案的平台,监管部门应积极引导帮助平台良性退出,本文针对如何监测问题平台的退出进展给出以下几点建议:

(1) 严厉惩戒借款人逃废债行为

一些借款人在得知借款平台出现兑付问题,存在侥幸心理而恶意不还款时,建议相关监管部门应利用法律手段,对此类借款人进行惩戒,这也可用于规范其他借款人的行为,有助于提高平台的催收进度。

(2) 实时监测平台回款情况

监管部门可进一步增强平台信息透明度,做到可实时监测平台实时回款情况,并与已向出借人的兑付资金进行核实,防止平台截留资金。

(3) 尽力维持平台与第三方支付机构的正常合作

对于正在兑付进程中的平台,第三方支付合作的突然中断,不仅让兑付进程无法如期完成,还加大了平台的运营压力,涉及的出借人也会出现恐慌,并可能出现过激行为。因此平台在兑付进程中,相关监管部门应及时与第三方支付机构进行沟通,避免出现突然间中断支付的情况,影响正常兑付进展。若第三方机构因不可抗力因素,无法继续合作,也应及时回馈到平台,给予平台足够的时间去寻找与其他机构的合作,以避免耽误兑付进程。

(4) 及时处置平台已被冻结的相关资产

从上表的兑付进展中可知,相关部门已追缴、冻结了部分平台的部分资产,包括不限于现金、车辆、房产、土地、股票等,部分地区也已对易贬值的车辆资产进行了拍卖处置,但还有许多资产未进行处理,在此建议相关部门能够在合理的价值范围内尽快处置资产,以防贬值。

(5) 适时对外通报案情进展

虽然平台被经侦介入后,相关部门需要一段时间对平台摸底侦查,并竭力去追回受损资金,但出借人作为最弱势的群体,只能通过相关部门的信息传递,才能获得平台的案情进展,由此希望相关部门能够适时的对外通报平台案情进展情况,让出借人知晓。

3. 对于出借人的三点建议

(1) 给予具备真实资产平台适当的资产处置时间

建议出借人对于具备真实资产,且有一定催收进展的问题平台,给予平台适当的资产处置时间,并积极配合平台兑付进程中的工作。

(2) 合理选择能将损失降到最低的方案

不少平台出现问题后,退出不止一种的兑付方案,比如现金兑付、以物抵债、债转股等等,出借人应根自身资金损失情况,合理选择能将损失降到最低的方案,争取自身合法权益。

(3) 实时关注经侦进展

对于已被经侦介入的平台,出借人应及时按照经侦要求上传材料,并实时关注经侦进展,等待经侦处理结果。

监管试点尚未落地,不少平台转型在即,P2P网贷行业可以说是正处于寒冬,但从另一个角度看,随着行业风险出尽,市场竞争也逐渐回归理性,未来若备案靴子正式落地,作为弥补小微企业、三农等领域融资缺口的有效渠道之一,相信还是会有一定的市场发展空间。(文/网贷之家 刘美茹)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号