本文共字,预计阅读时间。

微众变了。

10月前后,微众银行推出的一款名叫“小鹅花钱”的消费贷产品悄然登陆腾讯视频APP,低调推广,处于小范围测试阶段。

时隔四年,微众银行终于推出了除微粒贷之外的第二款个人消费贷产品。这也是一款带有“信用支付”功能的产品,借助微信支付,跨出了腾讯生态。

从获客方式、产品功能到人群定位,小鹅花钱跟微粒贷有相似之处,但实际上又大有不同。

这次,微众真的变了。

白名单入场,合作三家持牌消金

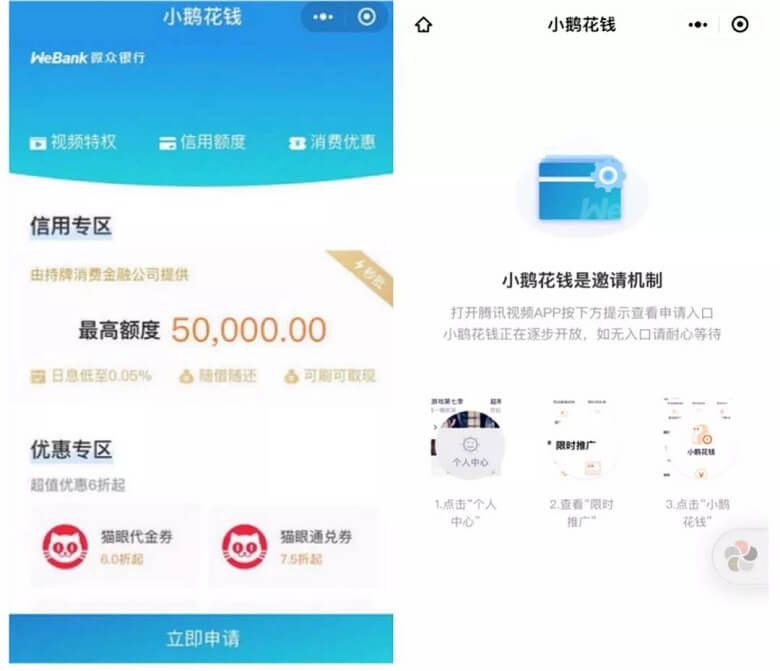

新流财经调查发现,小鹅花钱目前采用白名单邀请制,最高额度为5万元,最长贷款期限12个月。

虽然微众银行的这款产品也在腾讯生态内以白名单模式进入市场,但这一次,微众银行并不提供资金。

图片来源:小鹅花钱小程序

目前,小鹅花钱背后的资金方机构有3家,分别为捷信消金、兴业消金和北银消金。

新流财经曾联系微众银行核实该产品信息,其回复称,“小鹅花钱”由微众银行与消费金融公司联合提供金融服务,但业务模式并不是常见的助贷或联合贷款。

其中,持牌消金公司独立承担风控、提供贷款资金,而用户申请贷款通过审批后,会获得由微众银行提供的个人银行账户,将其绑定微信支付后可在线上线下使用。后续,“小鹅花钱”会在腾讯视频APP向更多用户逐步开放。

不过,一位接近微众银行的人士解释称,实际上微众银行也有参与“小鹅花钱”的产品运营、风控等环节。当小鹅花钱的贷款金额打入微众银行给用户提供的个人银行账户(二类账户),将其绑定微信支付后,不仅可以用于各种场景支付,还可以部分提现。

小鹅花钱官方客服证实,小鹅花钱额度中的50%可以直接提现(取现金额应为100的整数倍,单笔最少取现100元),可选择3、6、9、12期;其次,所有额度都可以绑定微信支付使用,包括微信消费、微信红包、微信转账等;此外,在“小鹅花钱”小程序中,该额度也可用于购买一些权益。

公开信息显示,目前大多数开通“小鹅花钱”的用户被授信额度在2000元-7000元左右。

区别“微粒贷”,进攻下沉市场

值得注意的是,小鹅花钱的资金提供方全都是持牌消费金融公司,而此前“微粒贷”的主要合作机构都以银行机构为主。显然,小鹅花钱凭微众银行牵头的实力,并不会缺乏更稳定和更便宜的银行资金。

这一变化恰恰表明,从“微粒贷”到“小鹅花钱”,微众银行可能正在瞄准更下沉的目标客群。

此外,与微粒贷相比,小鹅花钱的流量场景和产品定位其实都发生了巨大变化。

从微信九宫格到腾讯视频,从微粒贷的白名单到小鹅花钱的逐步开放,从纯现金贷款到可提现可信用支付——这都意味着,小鹅花钱是微众银行第一款势必将走出白名单、走出微信,甚至走出腾讯的产品。

这次,微众银行牵头打造小鹅花钱,对微众银行个人消费贷款业务的扩张意义很大,代表着微众银行在微粒贷之后首次开展新的个人消费贷业务。

而小鹅花钱的信用支付功能,也巧合地呼应了腾讯微信支付团队正在酝酿中的信用支付产品“分付”。

虽然在形式上而言,小鹅花钱依靠腾讯视频的流量,靠微信支付走到其他场景中去,但跨出九宫格,就是一种极有意义的尝试。

“失宠”在即,微众突破舒适圈

时至今日,微众银行与腾讯的强耦合关系已经注定将发生改变。

业内一直有传言称腾讯和微众微粒贷之间存在“3+2”的合作期限,这意味着到2020年,腾讯将有空间与其他金融机构展开深度合作的可能,跟微众之间的合作行为将可能变得更为市场化,后者的业务运营成本大概率会上升。

在2018年9月,腾讯内部将FiT业务线品牌升级为腾讯金融科技,意味着后者地位的崛起,也被认为是腾讯未来重点发力方向之一。

从腾讯理财通页面上线贷款产品“周转”,到微信对标花呗的信用支付产品“分付”的酝酿,都意味着,腾讯金融科技树立起了“亲儿子”的大旗,在腾讯要大举发力金融科技业务时,微众银行难免遭遇“失宠”,必须要寻求新的突破。

不过,通过“微粒贷”四年多的运营,微众银行已经获得了充足的沉淀。换句话说,其具备很强的金融科技能力,这也是其日后立足消费金融市场的核心竞争力。

这次,微众的首款开放式消费贷产品“小鹅花钱”,会成长为微粒贷一样的“大鹅”吗?谁也不知道。

作为一家缺乏自营场景的民营银行,在新的市场环境和竞争格局下,股东不是永远的舒适圈,微众面前唯有“突破”这一条路,意味着可持续的长久希望。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号