本文共字,预计阅读时间。

11月6日,全国首例个人大病网络求助纠纷,在北京朝阳法院一审宣判。筹款人莫先生隐瞒名下财产及其他社会救助,将水滴筹公司筹集款项挪作他用,被要求全额返还153136元并支付相应利息。

梳理事件始末,2017年9月,莫先生之子出生后身患“威斯科特-奥尔德里奇综合症”。 2018年4月15日,莫先生以“欠20多万外债,….后续至少要40万元治疗费用”为由,通过水滴筹发起40万筹款。当日水滴审核通过,次日筹集153136元。

事后莫先生以“抗排异、抗感染和心脏治疗”为由申请提现,4月18日,水滴筹将筹款153136元全额汇款给莫先生。

2018年7月23日,莫先生之子死亡。莫先生妻子向水滴筹举报称,“筹款那次住院用掉5.3万,其中31500元社保报销,医院有2万元基金,水滴筹的钱基本没用……孩子父亲是拆迁户,有房有店面,不存在借钱……”。

及至法院宣判,莫先生谎报资产坐实,水滴筹讨得筹款,这场网络互助纠纷看似尘埃落定。

但围绕网络互助筹款“资产审核不清”、“资金管理盲区”的争论,却远未停歇,甚至愈演愈烈。

01 资产审核盲区

实际上,早在今年5月,德云社演员吴鹤臣脑出血向水滴筹筹款100万一事,便在社会引起轩然大波。

风波之后,公众及媒体的关注点已经从“有车有房是否可筹款”话题,转而聚焦到“众筹平台是否对筹款人真实资产负有审核责任”这一盲区上。

而通过近期事件来看,围绕审核责任,互助平台及捐赠用户各执一词。

5月4日,“水滴筹”相关负责人曾就吴鹤臣筹款事宜向媒体回应,审核信息没有界定“有车有房就完全不能发起筹款”,但前提是“要按照平台的规定,去提交这些相应的证明材料”。但平台“没有资格去审核发起人的车产和房产”,只是“去做公示”。

此前多家媒体报道,在轻松筹、水滴筹等平台,提交并通过审核十分容易,甚至一张像素较差、存在PS痕迹的诊断证明,最快2分钟就能过审。

“除审核流程不严外,审核责任人主体不明才是症结所在。” 公益人士李潇潇对趣识财经表示。

水滴创始人沈鹏此前接受趣识财经等媒体采访时表示,我们是非黑即白的审核,即到底有没有病,是否把所有资产都公开了,以及公开情况是否属实。但他也强调,水滴本质是一个双边性平台,是让两边变得更透明,而并非一审到底。

“水滴筹本身是中介平台,是否有审核资产的资质很难说清;但捐赠人捐的是真金白银,水滴筹作为中枢环节,健全审核机制,保障捐赠人权益也是应有之义。”李潇潇说道。

在11月6日的判决中,朝阳法院建议水滴筹等网络平台,应加大资源投入,健全审核机制,配备与求助规模相适应的审核和监管力量;完善筹款发起人家庭财产公布标准,履行审查监督义务,保障捐赠人权益,并强化款项使用的监督。

如上文所言,线上审核漏洞较多,筹款发起人的真实病情、真实资产,是个精细化的运营过程,这急需线下的深度参与。

半年前,目前水滴在全国已有超过18000名志愿者。“一些水滴志愿者在医院内的闲置空间、医院旁的租赁室,搭建水滴服务站,为用户答疑,并指导他们使用水滴筹款。”

“但志愿者,主要还是提供指导服务,他们大多可能没有能力来做资产审核。” 李潇潇对趣识财经说道,“更重要的是,即便他们参与到病情、资产审核中,也不能保证审核的真实客观性,因为这些志愿者是就近性的,也非水滴正式员工。”

02 资金使用盲区

或许,比资产审查更大的盲区,是在资金端。

而为用户诟病较多的,是强制“预存金额”条款。针对互助分摊业务,水滴互助客服表示“分摊金额是需要预先充值的,然后在充值账户中倒扣,如果基础计划余额低于1元,百万计划余额低于5元,那么用户将会进入休眠期,权益失效。”

而一旦存在预先充值,便免不了涉及资金存放等问题。

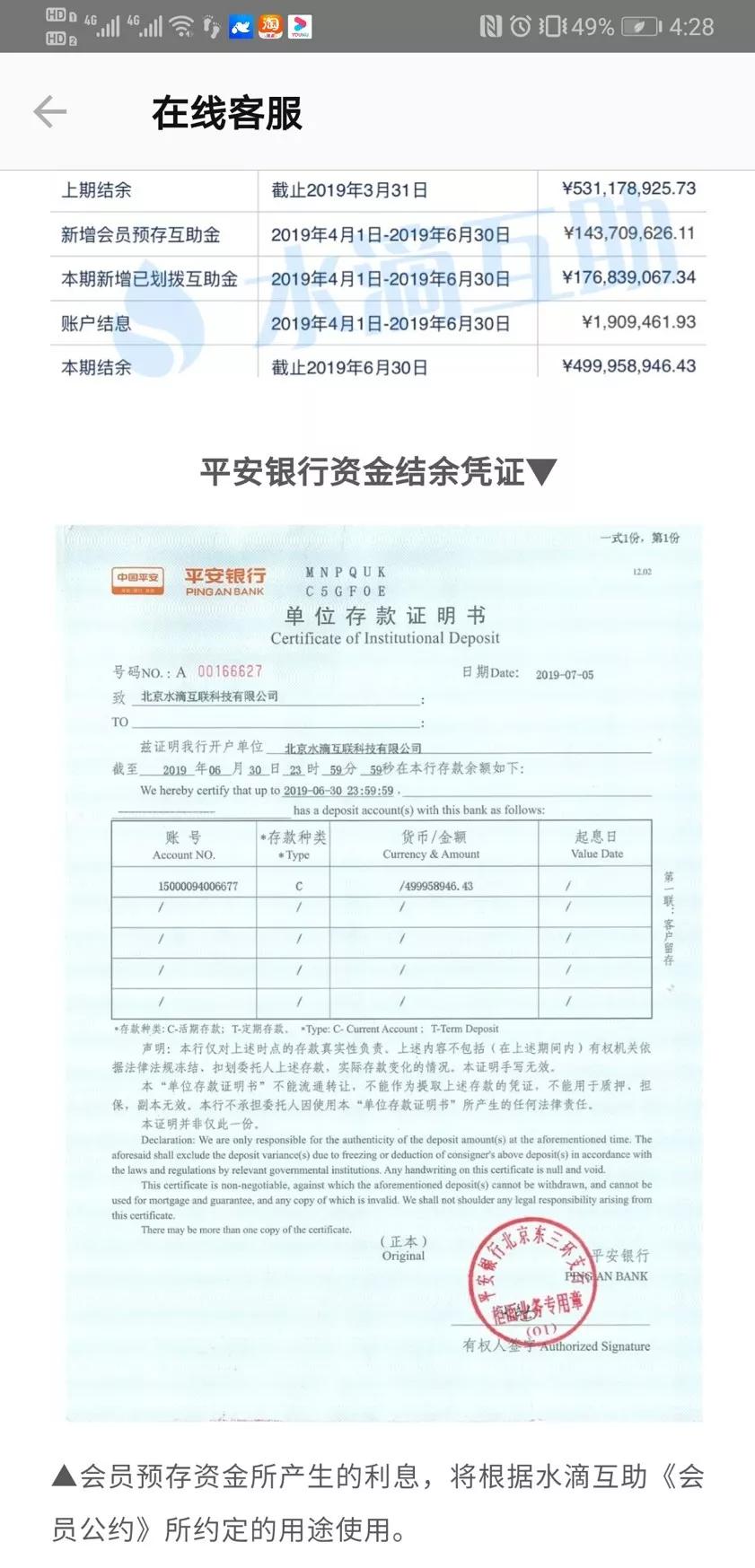

水滴互助客服表示,水滴用户所交资金存放在平安银行,是托管账户,资金用途定期公示。如下图所示,公示信息中,可以看到互助金上期结余、新增会员预存互助金、本期新增已划拨互助金、账户结息、本期结余等关键信息。

援引平安银行北京东三环支行对柒财经就资金存管的回复,“水滴公司所开的单位存款证明书是正常账户,正常结算,除非冻结否则平台可自由提款。”

金融行业分析师王朝表示,“即便是P2P平台,只要资金托管在银行,那平台便没有使用资金的权利,这也比眼下互助筹款平台要规范的多,这也是互助行业的监管盲区。”

而另一家为公众熟知的轻松互助,更是有过之而无不及。

虽轻松互助界面显示“专业机构资金托管”,但客服表示,“具体哪个第三方机构是没有办法告知的,是保密的,如需申请互助金,则派专门的工作人员去提取款项,而在互助金上期结余、新增会员预存金等资金信息方面同样无法告知。”

一时间,互助行业的资金存管竟成秘不可言之物。

03 盈利之困

其实,抛开资产审核与资金存放盲区不谈,水滴一直在默默做“公益”。

数据显示,水滴互助已累计给3600多个家庭,提供了5亿元的互助金。水滴筹已为几十万名大病患者提供筹款服务,累计筹款超160亿元,赠与人次超5亿次。水滴保已与60保险公司达成深度合作,保障用户超1200万。

得益于“筹、助、保”三架马车狂奔,水滴也获得了资本市场认可。继3月27日5亿B轮融资后,6月12日水滴再次完成10亿C轮融资。不到三个月,水滴融资总额超15亿。

同样也是在水滴完成10亿C轮融资发布会现场,水滴保品牌也升级为“水滴保险商城”,成为水滴集团的最核心板块。

在趣识财经看来,水滴保险商城平台的建立,不仅意味着水滴由以互助筹款为核心,转向以健康保险为核心,也暗示水滴盈利模式的再进化,“水滴不甘于只做公益”。

正如沈鹏所言,“商业本身就是最大的公益。” 经过3年发展,水滴互助与水滴筹以公益之名,在帮助几十万筹款用户之余,也为自身积累起上亿注册用户,这构成了水滴保险商城的客户基础。

“这应该就是水滴三级火箭模式的逻辑所在:从互助筹款中积累用户,在保险商城中完成流量变现。”

虽然,水滴并未公布盈收数据,但保险业内人士分析,水滴目前依旧还在高速扩张期,应该还处在较大的亏损阶段。而且,线上保险前期投入成本较大,加之行业透明度较高,利润空间并不大。

但无论如何,保险商城已被赋予重任,它决定着水滴未来能否盈利、何时盈利。

纵观水滴三年,犹如御风而行。不管是融资进程,还是用户体量,水滴都取得了骄人成绩。

但,水滴石穿,尚需时间。围绕互助筹款层面的资产资金盲区,围绕保险商城的变现盈利之难,水滴都有不少的功课要做。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号