本文共字,预计阅读时间。

数字金融服务如何有效地支持金融普惠?

为了回答这个问题,世界银行最近与东南亚国家联盟(ASEAN)普惠金融工作委员会(WC-FINC)合作进行了一项题为“推进东盟数字金融普惠:政策和监管推动力”的研究。通过基于普惠金融支付(PAFI)报告的框架分析广泛的数字金融服务(DFS)。

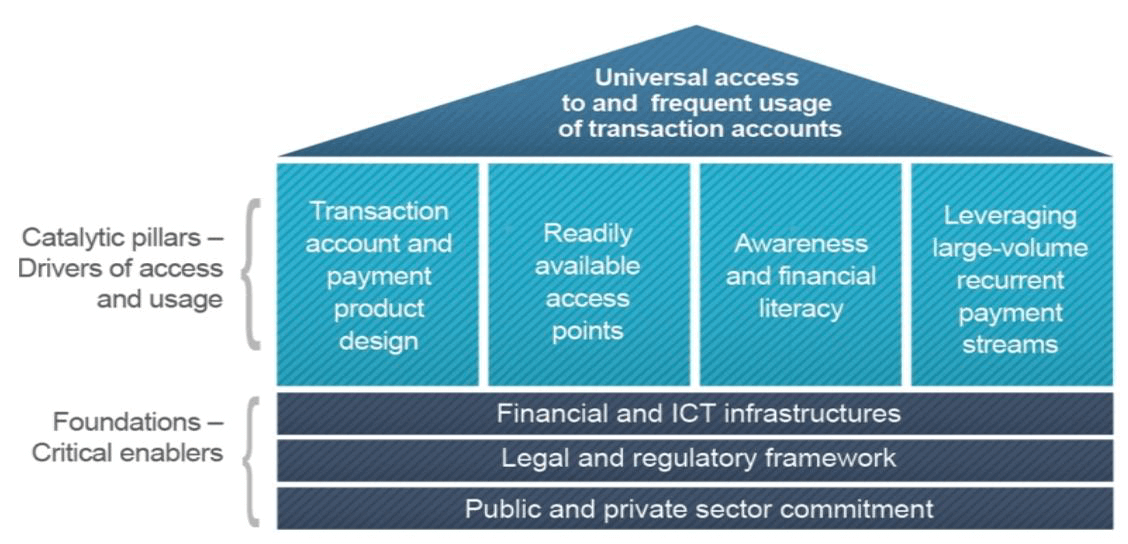

根据PAFI框架(请参见下图),必须存在三个基础来促进DFS的传播:政府和私营部门对DFS开发的承诺,关于DFS的健全的法律和法规框架以及有利的财务和信息和通信技术基础设施。在这三个基础之上,有四个促进DFS吸收和使用的催化支柱:改善DFS产品的设计(以及管理DFS产品的法规),扩大代理商网络和其他接入点,传播金融知识,以及将大量支付流向流经数字渠道。

图片来源:世界银行《普惠支付报告(2016)》

图片来源:世界银行《普惠支付报告(2016)》

进行这项研究并非没有挑战。从一开始,即2017年初,作者一直在努力定义DFS本身之类的基本概念。 (当时,新兴行业及其产品的术语,例如“ DFS”、“ FinTech”和“ e-money”,定义都比较宽泛或者说是可以互换使用的。)。

DFS的政策和监管框架应得到全面处理,不仅要实现数字经济(通过增强连接性、ID和数据基础结构、机构能力和机构间协调机制),而且还应实现金融普惠(如支持扩张面向低收入客户的产品以及非银行金融机构的金融基础设施)。东盟国家的金融体系发展水平差异很大,从提高其基本数字支付基础设施的效率或互操作性,到完善新颖的DFS产品的法规(例如众筹和P2P借贷),因此在DFS领域具有广泛的需求。尽管存在这种差异,但该研究的一些建议也适用于所有东盟国家,其中包括:

- 收集有关DFS产品和基础架构的更细粒度的数据,以提供对DFS生态系统的更全面的了解,并指导政策制定和监管;

- 建立明确的政策目标,政府间协调的体制机制以及监测和评估计划,所有这些都应纳入金融普惠战略中;

- 继续追求金融部门的传统目标,例如稳定性、完整性和消费者保护措施;

- 通过监管沙盒等机构机制,维持该地区与DFS行业的本已很强的公私合作;

- 继续进行双边和区域同行学习交流,并建立新的交流,以缩小东盟国家之间在监管者和监管者技术能力方面的差距;

- 平衡银行和非银行之间的竞争环境(例如,通过允许后者访问零售支付系统),以增加对服务不足或被排斥的人群的DFS的访问权限;

- 在处理跨领域主题(例如消费者保护、数据管理以及防止洗钱和恐怖主义融资)时采取均衡和基于风险的方式方法;

- 监控新兴主题,例如电子商务、网络安全和数据管理,并关注它们对金融普惠的潜在贡献。

东盟国家DFS生态系统的最终形态还有待观察。但是,东盟当局已经并还在继续了解这些生态系统、调整政策,并与临近区域和国家分享经验教训。无论如何,这都是一个全球令人鼓舞的开始。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号